ประเด็นสำคัญ

- ตลาดหุ้นสหรัฐฯ กำลังซื้อขายที่ส่วนลดเพียง 3% เท่านั้น

- มีความปลอดภัยในระดับต่ำเมื่อเทียบกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต

- ตลาดยังคงนิ่งในตอนนี้ แต่คาดว่าจะมีความผันผวนที่สูงขึ้นในไตรมาสข้างหน้า

ภาพรวมและมุมมองการประเมินมูลค่าตลาดหุ้นสหรัฐฯ เดือนมิถุนายน 2025

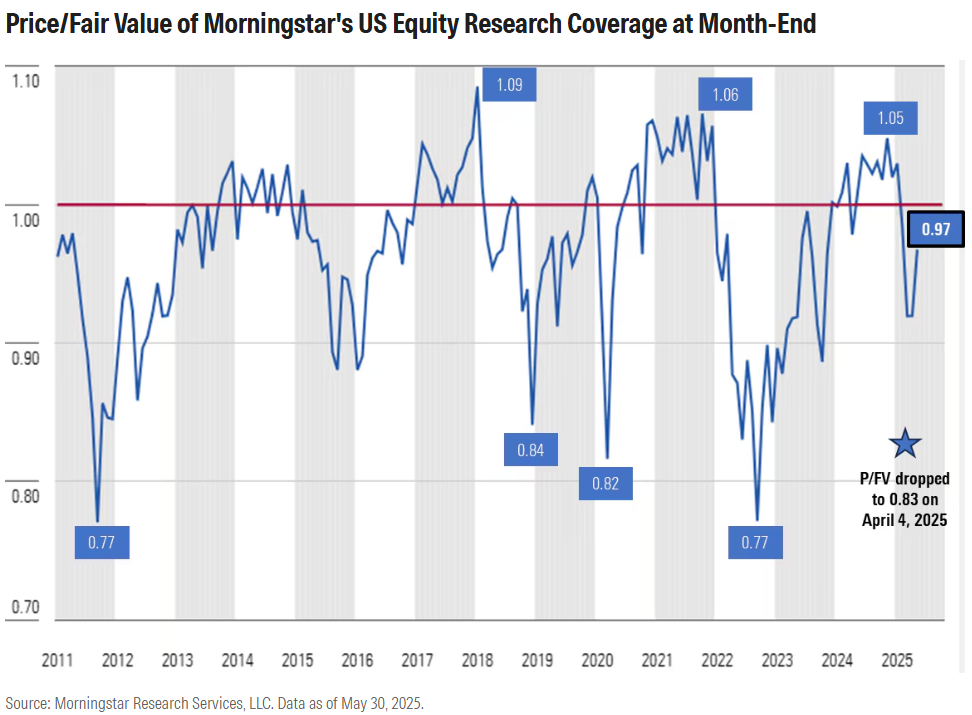

ณ วันที่ 30 พฤษภาคม 2025 ตามการประเมินค่ารวม ตลาดหุ้นสหรัฐฯ กำลังซื้อขายที่ส่วนลด 3% เมื่อเทียบกับมูลค่าที่เหมาะสม (fair value) ในอดีต ส่วนลดนี้ถือว่าใกล้เคียงกับจุดกึ่งกลาง ในขณะที่เรายังคงมีน้ำหนักลงทุนเทียบเท่าตลาดในระดับการประเมินค่านี้ เราต้องการเห็นความปลอดภัยที่มากขึ้นเนื่องจากความเสี่ยงด้านลบที่สูงกว่าค่าเฉลี่ย

ตัวอย่างเช่น อัตราส่วนราคาต่อมูลค่าที่เหมาะสม (price/fair value) เคยลดลงต่ำสุดถึงส่วนลด 17% เมื่อวันที่ 4 เมษายน 2025 ในระดับนั้น เราแนะนำให้นักลงทุนเพิ่มน้ำหนักลงทุนเกินตลาด เพราะมองว่าส่วนลดนั้นเพียงพอเป็นความปลอดภัยสำหรับนักลงทุนระยะยาว หลังจากการฟื้นตัวอย่างรวดเร็วนี้ เรากลับมาลดน้ำหนักการลงทุนให้เทียบเท่าตลาดอีกครั้งเมื่อมูลค่าการประเมินเข้าใกล้มูลค่าที่เหมาะสม เพื่อรักษากำไรระยะสั้นเหล่านั้นไว้

นี่เป็นแค่ ช่วงที่สงบของพายุหรือเปล่า

เรากำลังเข้าสู่ช่วงเวลาที่ค่อนข้างสงบ ในช่วงเดือนที่ผ่านมา ตลาดหุ้นสหรัฐฯ กลับมีท่าทีที่ผ่อนคลายอย่างมากต่อความเสี่ยงที่เพิ่มสูงขึ้นซึ่งจะต้องเผชิญในปีนี้ อย่างไรก็ตาม ความสงบนี้ดูเหมือนจะเป็นแค่ “ชั่วคราว”

ภาษีศุลกากรและการเจรจาทางการค้า

การหยุดชะงักเกี่ยวกับภาษีศุลกากร และการเจรจาทางการค้าจะยังคงเป็นความเสี่ยงที่สำคัญจนกว่าการเจรจาจะสิ้นสุดลง มีรายงานว่าการเจรจาทางการค้าได้เริ่มต้นขึ้นแล้ว แต่ข้อตกลงที่เป็นรูปธรรมยังไม่ใกล้จะบรรลุผล นอกจากนี้ ข้อพิพาททางกฎหมายภายในสหรัฐฯ ยังได้ตั้งคำถามเกี่ยวกับความถูกต้องของภาษีศุลกากรเหล่านี้ และจะถูกส่งไปยังศาลอุทธรณ์ในช่วงเวลาสั้น ๆ ข้างหน้า

ณ จุดนี้ แทบจะเป็นไปไม่ได้เลยที่จะกำหนดได้ว่าการเจรจาทางการค้าจะเสร็จสิ้นเมื่อใดและเงื่อนไขของข้อตกลงเหล่านั้นจะเป็นอย่างไร แม้ว่าภาษีศุลกากรที่รุนแรงที่สุดจะถูกระงับไว้ชั่วคราว แต่เราคาดว่าอาจจะต้องรอจนใกล้ถึงกำหนดเวลาสิ้นสุดการเจรจาใหม่ ๆ ข้อตกลงอาจจะได้รับการสรุป ในระหว่างนี้ ข่าวสารเกี่ยวกับความคืบหน้าและสาระสำคัญของการเจรจาทางการค้า อาจส่งผลกระทบในเชิงบวกหรือลบอย่างมากต่อตลาด ตัวอย่างเช่น ประเทศอื่น ๆ อาจรั่วข่าวบางส่วนให้สื่อเพื่อพยายามทำให้ตลาดสหรัฐฯ ผันผวน เพื่อเพิ่มอำนาจในการต่อรองเจรจา

เศรษฐกิจชะลอตัว

ในไตรมาสถัดไป เราคาดว่าเศรษฐกิจและกำไรของบริษัทจะได้รับผลกระทบจากปัจจัยหลายประการ ประการแรก ผลิตภัณฑ์มวลรวมในประเทศ (GDP) ที่รายงานสำหรับไตรมาสแรกของปี 2025 ติดลบ 0.3% อย่างไรก็ตาม การติดลบนี้เกิดจากการซื้อสินค้าต่างประเทศจำนวนมากก่อนการบังคับใช้ภาษีศุลกากร หากไม่รวมผลกระทบจากการซื้อเหล่านี้ อัตราการเติบโตเศรษฐกิจพื้นฐานที่แท้จริงจะเป็นบวก

GDP ของไตรมาสที่สองมีแนวโน้มจะถูกบิดเบือนไปในทางบวก เนื่องจากผลกระทบนี้ถูกกลับทิศทาง คาดการณ์ GDP ไตรมาสสองจาก Atlanta Fed GDPNow อยู่ที่ 4.6% แต่ทีมเศรษฐกิจสหรัฐของ Morningstar คาดว่าอัตราการเติบโตเศรษฐกิจพื้นฐานที่แท้จริงจะชะลอตัวลงจากไตรมาสแรก นอกจากนี้ ทีมเศรษฐกิจของเราคาดว่าอัตราการเติบโตเศรษฐกิจจริง (ไม่รวมการนำเข้าที่เพิ่มขึ้นก่อนการเก็บภาษีศุลกากร) จะยังคงชะลอตัวอย่างต่อเนื่องตลอดช่วงที่เหลือของปี 2025

ประการที่สอง เราคาดว่าความไม่ปกติในห่วงโซ่อุปทานและการขนส่งจะส่งผลให้เกิดความวุ่นวายหลายอย่าง และอาจนำไปสู่การปรับปรุงบัญชีซึ่งส่งผลให้กำไรบิดเบือนได้ สมมติว่าการคาดการณ์เศรษฐกิจของเราเป็นจริง และการนำเข้าสินค้าที่เพิ่มขึ้นอย่างรวดเร็วก่อให้เกิดความไม่ปกติ อัตราการเติบโตของกำไรที่ชะลอตัวอาจทำให้นักลงทุนผิดหวังและนำไปสู่การปรับลดมูลค่าตลาดลง

อัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นทำให้ตลาดวิตกกังวล

หลังจากการประมูลพันธบัตรรัฐบาลสหรัฐฯ อายุ 20 ปีที่อ่อนแอเมื่อเร็วๆ นี้ ทำให้เกิดความอ่อนไหวต่ออัตราผลตอบแทนพันธบัตร หากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อ่อนตัวลง โดยเฉพาะอย่างยิ่งหากแตะเกิน 5% เราคาดว่าจะนำไปสู่การปรับลดมูลค่าตลาดหุ้นสหรัฐฯ ทั่วทั้งตลาด

นโยบายการเงินแบบผ่อนคลายยังไม่ดูเหมือนจะเกิดขึ้นในระยะสั้น ตามเครื่องมือ CME FedWatch ตลาดไม่ได้คาดหวังว่าธนาคารกลางสหรัฐฯ (Fed) จะลดอัตราดอกเบี้ยในเร็วๆ นี้ จนกระทั่งการประชุมเดือนกันยายน ตลาดถึงจะประเมินความน่าจะเป็นมากกว่า 50% ว่า Fed จะลดอัตราดอกเบี้ย

และไม่ใช่แค่ตลาดพันธบัตรสหรัฐฯ ที่ทำให้นักลงทุนกังวล อัตราผลตอบแทนพันธบัตรระยะยาวของญี่ปุ่นก็พุ่งสูงขึ้นเช่นกัน อัตราผลตอบแทนพันธบัตรญี่ปุ่น อายุ 40 ปี เพิ่มขึ้นเกือบ 120 จุดพื้นฐานในปีนี้ไปแตะ 3.70% ก่อนจะลดลงมาอยู่ที่ 3.07% เมื่ออัตราผลตอบแทนเพิ่มขึ้นและราคาพันธบัตรลดลง นักลงทุนจำนวนมากเริ่มตั้งคำถามเกี่ยวกับการขาดทุนที่ฝังตัวอยู่ในงบดุลของธนาคารและบริษัทประกันภัยญี่ปุ่น ด้วยสัดส่วนประชากรสูงอายุที่มากที่สุดในตลาดพัฒนาแล้ว และอัตราหนี้สินต่อ GDP ที่สูงกว่า 260% นักลงทุนหลายคนจึงสงสัยว่าตลาดญี่ปุ่นจะสามารถทนทานต่ออัตราดอกเบี้ยที่สูงขึ้นได้นานแค่ไหน

มุมมองในอนาคต

ในไตรมาสถัดไป เราไม่แปลกใจหากจะเห็นความผันผวนที่สูงกว่าปกติ นอกจากนี้ ความเสี่ยงทางภูมิรัฐศาสตร์ยังไม่ลดน้อยลง และอาจเพิ่มปัจจัยเสี่ยงที่ไม่คาดคิดขึ้นมาอีก หากเราทำนายถูกต้องและตลาดหุ้นเผชิญกับการขายครั้งใหญ่ นักลงทุนอาจต้องเตรียมพร้อมเงินสดสำรองไว้เพียงพอสำหรับกลับไปถือหุ้นเกินน้ำหนักเมื่อมูลค่าการประเมินสมควร เช่นเดียวกับที่เราเห็นในช่วงต้นเดือนเมษายน

การจัดพอร์ตเพื่อต้านทานตลาดที่อาจมีความปั่นป่วน

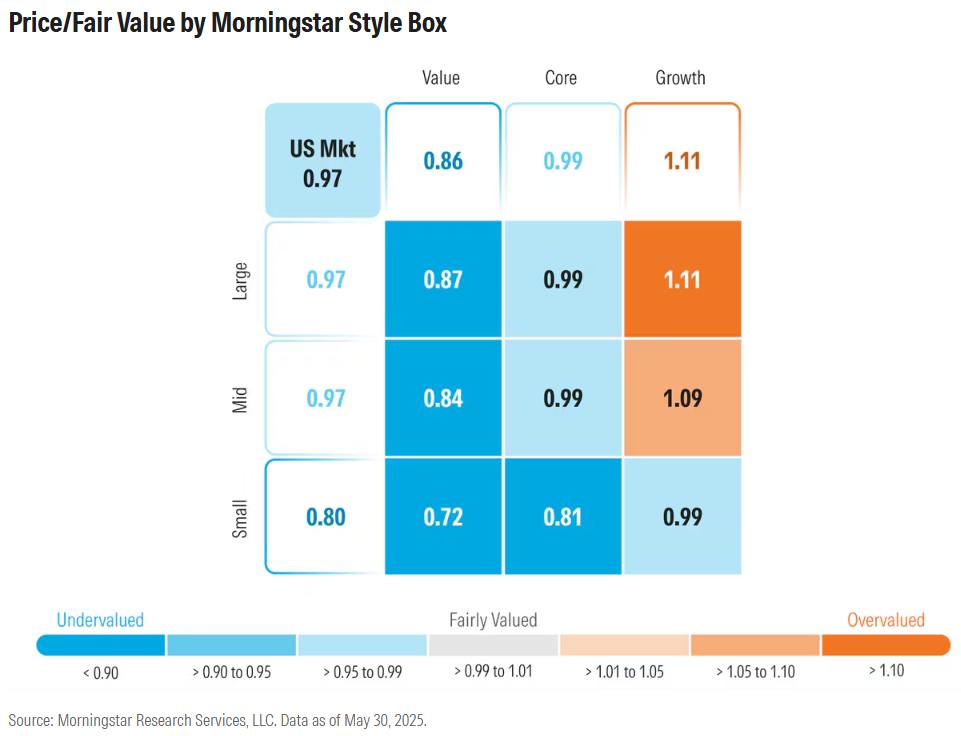

จากการประเมินมูลค่าของเรา แยกตามสไตล์การลงทุน เราแนะนำให้นักลงทุน:

- ถือหุ้นกลุ่มคุณค่า เกินน้ำหนัก เนื่องจากหุ้นกลุ่มนี้ซื้อขายที่ส่วนลด 14% จากมูลค่าที่เหมาะสม

- ถือหุ้นกลุ่มหลัก เท่ากับน้ำหนักตลาด ซึ่งซื้อขายที่ส่วนลด 1% จากมูลค่าที่เหมาะสม

- ถือหุ้นกลุ่มเติบโต ต่ำกว่าน้ำหนักตลาด เพราะหุ้นกลุ่มนี้ซื้อขายที่ราคาสูงกว่ามูลค่าที่เหมาะสมถึง 11%

แยกตามขนาดบริษัท เราแนะนำให้นักลงทุน:

- ถือหุ้นขนาดใหญ่และขนาดกลางต่ำกว่าน้ำหนักเล็กน้อย เพื่อถือหุ้นขนาดเล็ก เกินน้ำหนัก

- ถือหุ้นขนาดเล็กเกินน้ำหนัก เนื่องจากซื้อขายที่ส่วนลด 20% จากมูลค่าที่เหมาะสม

แม้ว่าหุ้นขนาดเล็กยังถูกประเมินค่าต่ำอย่างมีนัยสำคัญ แต่อาจใช้เวลาพอสมควรกว่าที่ความรู้สึกของตลาดจะเปลี่ยนไปในทางบวกต่อหุ้นขนาดเล็ก ประวัติศาสตร์แสดงให้เห็นว่าหุ้นขนาดเล็กทำผลตอบแทนดีที่สุดเมื่อ Fed ลดนโยบายการเงิน เศรษฐกิจอยู่ในช่วงก้นบึ้งและพร้อมฟื้นตัว และอัตราดอกเบี้ยระยะยาวลดลง

ซึ่งไม่ใช่สถานการณ์ปัจจุบัน ปัจจุบันมุมมองนโยบายการเงินยังค่อนข้างไม่แน่นอน ทีมเศรษฐกิจของ Morningstar คาดว่าอัตราการเติบโตเศรษฐกิจสหรัฐฯ จะชะลอตัวอย่างต่อเนื่อง และอัตราดอกเบี้ยระยะยาวส่วนใหญ่ยังอยู่ในกรอบระหว่าง 4.25% ถึง 4.75% ตั้งแต่เดือนพฤศจิกายนที่ผ่านมา

การประเมินมูลค่าแต่ละกลุ่มอุตสาหกรรมและข้อสรุป

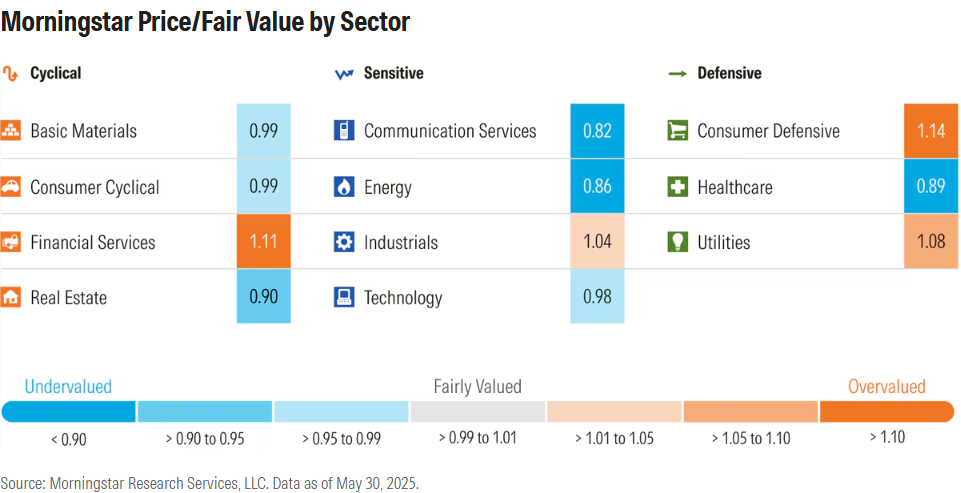

กลุ่มเทคโนโลยีเป็นกลุ่มที่ให้ผลตอบแทนสูงสุดในเดือนพฤษภาคม เพิ่มขึ้น 10.30% หลังจากการเพิ่มขึ้นนี้ กลุ่มเทคโนโลยีกำลังซื้อขายอยู่ใกล้เคียงกับมูลค่าที่เหมาะสมแล้ว

กลุ่มบริการสื่อสารเป็นกลุ่มที่ให้ผลตอบแทนสูงเป็นอันดับสองในเดือนพฤษภาคม โดยเพิ่มขึ้น 9.59% แม้ว่าจะเพิ่มขึ้นมาก แต่ยังคงเป็นกลุ่มที่ถูกประเมินค่าต่ำที่สุด แม้ว่า Meta (META) จะเพิ่มขึ้นเกือบ 17% แต่ยังคงเป็นหุ้นที่ได้รับการจัดอันดับ 4 ดาว และซื้อขายที่ส่วนลด 16% ขณะที่ Alphabet (GOOGL) เพิ่มขึ้น 7% ในเดือนพฤษภาคม หุ้นที่ได้รับการจัดอันดับ 5 ดาวนี้ซื้อขายที่ส่วนลด 28% จากมูลค่าที่เหมาะสมของเรา

กลุ่มอุตสาหกรรมที่สามที่ทำผลงานได้ดีคือกลุ่มผู้บริโภคที่เน้นการหมุนเวียนสินค้า (consumer cyclical) ซึ่งเพิ่มขึ้น 8.86% ในเดือนที่ผ่านมา อย่างไรก็ตาม 40% ของการเพิ่มขึ้นนี้มาจาก Tesla (TSLA) ที่พุ่งขึ้น 18% ในเดือนพฤษภาคม Tesla มีสัดส่วนเกือบ 19% ของมูลค่าตลาดในดัชนีกลุ่มนี้ ดังนั้น การเคลื่อนไหวของราคาและการประเมินมูลค่าของ Tesla จึงสามารถบิดเบือนค่าเฉลี่ยของกลุ่มอุตสาหกรรมนี้ได้ ในขณะนี้ การประเมินมูลค่าของกลุ่มผู้บริโภคหมุนเวียนกลับมาใกล้เคียงกับมูลค่าที่เหมาะสมแล้ว

กลุ่มที่มีผลตอบแทนต่ำในเดือนพฤษภาคม ได้แก่ กลุ่มอสังหาริมทรัพย์ ที่เพิ่มขึ้นเพียง 1.02% การประเมินมูลค่ากลุ่มนี้ยังคงลดลง 10% จากมูลค่าที่เหมาะสม เนื่องจากผลตอบแทนถูกชดเชยด้วยการเพิ่มขึ้นของมูลค่าที่เหมาะสมในระดับเดียวกัน เช่นเดียวกับกลุ่มพลังงานที่ยังคงถูกประเมินค่าต่ำอย่างมีนัยสำคัญ โดยลดลง 14% จากมูลค่าที่เหมาะสม เนื่องจากกลุ่มนี้เพิ่มขึ้นเพียง 1.58% ในเดือนที่ผ่านมา

กลุ่มสุขภาพเป็นกลุ่มเดียวที่มีการประเมินค่าต่ำลง โดยลดลง 4.96% ในเดือนพฤษภาคม เป็นกลุ่มเดียวที่ติดลบ การขาดทุนหลักมาจาก Eli Lilly (LLY) และ UnitedHealth (UNH) ซึ่งเป็นสาเหตุส่วนใหญ่ของการลดลงในกลุ่มนี้

กลุ่มสินค้าอุปโภคบริโภคที่เน้นการป้องกัน (consumer defensive) ยังคงเป็นกลุ่มที่ถูกประเมินค่าสูงสุด แต่การประเมินค่านี้ถูกบิดเบือนขึ้นไปในระดับสูงโดยหุ้นที่ได้รับการจัดอันดับต่ำ เช่น Costco (COST) 1 ดาว, Walmart (WMT) 1 ดาว และ Procter & Gamble (PG) 2 ดาว หุ้นทั้งสามนี้มีสัดส่วนถึง 31% ของมูลค่าตลาดในดัชนีกลุ่มนี้ หากไม่รวมหุ้นทั้งสามนี้ ที่เหลือในกลุ่มนี้จะซื้อขายที่ส่วนลด 6% จากมูลค่าที่เหมาะสม กลุ่มสาธารณูปโภคและกลุ่มบริการทางการเงินเป็นสองกลุ่มถัดไปที่ถูกประเมินค่าสูงเกินจริง ในสองกลุ่มนี้ การประเมินค่าสูงนั้นแพร่หลายมากกว่า และมีหุ้นเพียงไม่กี่ตัวที่ได้รับการจัดอันดับ 4 ดาวหรือ 5 ดาว