การ rebalance พอร์ตการลงทุนนั้นเป็นวิธีจัดการพอร์ตการลงทุนเพื่อให้มีสัดส่วนประเภททรัพย์สินที่ลงทุนให้เป็นไปตามแผนที่วางไว้ในระยะยาวซึ่งจะขึ้นอยู่กับความเสี่ยงที่ยอมรับได้ของแต่ละบุคคล เช่นผู้ลงทุนวัยเกษียณอาจมีสัดส่วนตราสารหนี้ที่สูงเป็นสัดส่วนหลัก ในขณะที่ผู้ลงทุนที่อยู่ในช่วงวัยเริ่มทำงานจะรับความเสี่ยงได้มากกว่าจะมีสัดส่วนหุ้นหรือลงทุนแบบมีความเสี่ยงสูงได้มาก

ในช่วง 10 ปีที่ผ่านมานี้ตลาดหุ้นมีการฟื้นตัวมาจากวิกฤตช่วงปี 2008-2009 ดัชนีตลาดหลักทรัพย์แห่งประเทศไทยปรับตัวขึ้นมาจากที่ระดับต่ำกว่า 1000 จุดมาอยู่ที่ระดับสูงกว่า 1500 จุดในปัจจุบัน ในขณะเดียวกันตลาดหุ้นต่างประเทศก็มีภาพที่ไม่ต่างกันเช่นในสหรัฐฯ มีการทำ new high ของตลาดหุ้นโดยเฉพาะในช่วงปีที่แล้ว ซึ่งหมายความว่าหากในอดีตนักลงทุนมีสัดส่วนการลงทุนหุ้น 60% ในปัจจุบันอาจมีสัดส่วนที่สูงกว่า 70%-80% ของพอร์ตการลงทุนก็เป็นได้ จึงทำให้ระดับความเสี่ยงโดยรวมปรับขึ้นตามไปด้วยและอาจส่งผลต่อแผนการลงทุนในระยะยาว

เพื่อให้เห็นภาพชัดเจนขึ้นเราจึงได้จำลองพอร์ตการลงทุนโดยกำหนดสัดส่วนเริ่มต้นปี 2010 ที่ตราสารทุน 60% และตราสารหนี้ 40% โดยแบ่งเป็น 1) SET TR 40%, 2) MSCI ACWI 20%, 3) ThaiBMA Composite Bond 40% หากไม่มีการปรับพอร์ตการลงทุนและเรียกพอร์ตนี้ว่า Buy & Hold เมื่อเวลาผ่านไปจนถึง ณ สิ้นปี 2019 จะมีสัดส่วนตราสารทุนรวมกันมากกว่า 70% ทำให้พอร์ตที่มีความเสี่ยงเพิ่มขึ้นตามที่กล่าวไปก่อนหน้านี้นั่นเอง

คำถามต่อมาคือนักลงทุนควรปรับสมดุลพอร์ตบ่อยแค่ไหน

เราได้ลองแบ่งพอร์ตออกเป็น 5 แบบโดยแบบแรกคือ ไม่มีการ rebalance หรือ Buy & Hold และในอีก 4 แบบคือปรับพอร์ตรายเดือน (Monthly Rebalance), รายไตรมาส (Quarterly Rebalance), รายครึ่งปี (Semiannually Rebalance), และรายปี (Annual Rebalance)

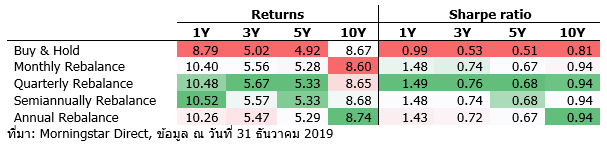

หากดูในด้านผลตอบแทนจะพบว่าการทุกพอร์ตการลงทุนให้ผลตอบแทนเป็นบวกโดยมีพอร์ต Buy & Hold ให้ผลตอบแทนต่ำกว่าพอร์ตที่มีการปรับสมดุลซึ่งเกิดจากสัดส่วนการลงทุนที่เปลี่ยนแปลงไปตามระยะเวลาการลงทุน ในกรณีนี้ ณ วันเริ่มปี 2019 อาจมีสัดส่วนตราสารทุนที่สูงและเมื่อดัชนีตลาดหลักทรัพย์ไทยสร้างผลตอบแทนปี 2019 ได้อยู่ในระดับไม่สูงนัก เมื่อถ่วงด้วยสัดส่วนที่สูงจึงทำให้ผลตอบแทนในรอบ 1 ปีต่ำกว่าพอร์ตที่มีการปรับสมดุลตามระยะเวลา

ในขณะที่ Sharpe ratio แสดงให้เห็นว่าพอร์ตที่มีการ rebalance ทั้ง 4 แบบให้ผลตอบแทนที่หักด้วยความเสี่ยงที่สูงกว่าพอร์ต Buy & Hold ซึ่งเป็นผลมาจากการปรับสมดุลพอร์ตมีส่วนทำให้พอร์ตการลงทุนมีความผันผวนที่ต่ำกว่านั่นเอง

แม้ว่านักลงทุนไม่อาจทราบได้ว่าทิศทางการลงทุน ความเสี่ยง หรือผลตอบแทนในอนาคตจะเป็นอย่างไร แต่ท่านนักลงทุนสามารถจำกัดความเสี่ยงพอร์ตการลงทุนได้จากการ rebalance พอร์ตได้อย่างเหมาะสม ซึ่งจากข้อมูลแสดงให้เห็นว่าการ rebalance พอร์ตรายไตรมาส ทุก ๆ ครึ่งปีหรือรายปีอาจเป็นทางเลือกที่ดี ในขณะที่การปรับสมดุลพอร์ตการลงทุนรายเดือนอาจเป็นการปรับบ่อยเกินความจำเป็นและไม่ส่งผลดีอย่างมีนัยสำคัญ แต่โดยสรุปแล้วการ rebalance ยังถือเป็นแนวทางที่ดีกว่าการลงทุนโดยไม่มีการทบทวนสัดส่วนการลงทุนเลย

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/DJVWK4TWZBCJZJOMX425TEY2KQ.png)