ช่วงตลาดขาลงจากการแพร่ระบาดของ Covid-19 ถือเป็นหนึ่งในช่วงที่ตลาดลงรุนแรงที่สุดในประวัติศาสตร์ แต่ขณะเดียวกันก็ถือว่าเป็นหนึ่งในรอบที่มีการฟื้นตัวเร็วที่สุด ซึ่งแสดงให้เห็น 2 ข้อเท็จจริงคือ

1 ไม่ควรตื่นตระหนกและขายหุ้นในช่วงที่ตลาดดิ่งลง

2 เป็นเรื่องยากที่จะคาดการณ์ว่าตลาดจะใช้เวลามาน้อยเพียงใดในการฟื้นตัว

หากมองย้อนไปช่วงเวลา 150 ปีของตลาดหุ้นสหรัฐฯ จะพบว่ามีช่วงตลาดขาลงเกิดขึ้นเสมอ ซึ่งในแต่ละรอบนั้นตลาดจะสามารถฟื้นตัวและทำสถิติสูงสุดใหม่ได้ เช่นเดียวกับในรอบปี 2020 นี้เอง หลังจากตลาดได้ปรับตัวลง 20% จากเดือนธันวาคม 2019 ถึงมีนาคม 2020 ตลาดหุ้นสหรัฐฯได้ฟื้นตัวภายในเวลา 4 เดือน และหลังจากนั้นก็ยังสามารถดันขึ้นไปได้สูงขึ้น ซึ่งก็เป็นการพิสูจน์ในข้อ 2 ว่าเราไม่สามารถคาดการณ์ช่วงเวลาที่ตลาดฟื้นตัวได้

นอกจากนี้ยังสะท้อนให้เห็นว่า ตลาดหุ้นไม่ได้แสดงถึงเศรษฐกิจ เพราะแม้ว่าตลาดหุ้นจะฟื้นตัวมาแล้วแต่ผลกระทบทางเศรษฐกิจยังมีอยู่เนื่องจากยังมีข้อห้ามเพื่อป้องกัน Covid-19 ไม่ให้กลับมาระบาดรุนแรง โดยในเดือนมกราคม 2021 อัตราการจ้างงานในสหรัฐฯ ยังลดลงราว 5% จากช่วงก่อนหน้าโรคระบาด ซึ่งมาจากภาคบริการเช่นร้านอาหารและโรงแรม และเมื่ออัตราการเข้าถึงวัคซีนสูงขึ้น หรือ herd immunity นั้นมีผล กิจกรรมทางเศรษฐกิจก็จะกลับมาเปิดตามปกติ แต่ก็ยังไม่มีใครบอกได้ว่าจะส่งผลต่อตลาดหุ้นอย่างไร

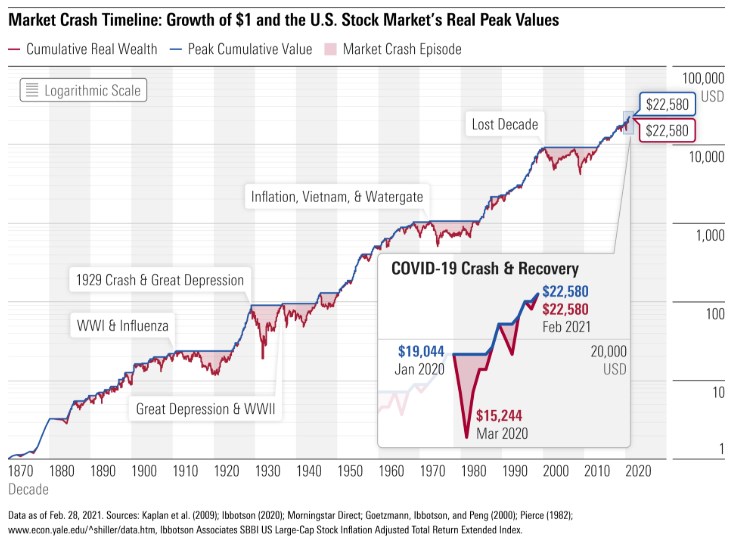

เพื่อให้เห็นภาพชัดเจนขึ้นว่าผลกระทบจาก Covid-19 เป็นอย่างไรเมื่อเทียบกับวิกฤติการณ์รอบอื่น เราได้สร้างดัชนีตลาดหุ้นสหรัฐฯแบบสมมติจากการใช้ผลตอบแทนจากตลาดหุ้นปรับด้วยอัตราเงินเฟ้อย้อนหลังไปถึงปี 1871

จากกราฟแสดงเส้นสีแดงคือ cumulative wealth ที่เติบโตขึ้นจาก 1 ดอลลาร์ในปี 1871 และให้มีการ reinvest เงินปันผลในตลาดหุ้น และสีน้ำเงินแสดงช่วง peak-to-recovery หรือจุดสูงสุดเดิมถึงช่วงฟื้นตัว และช่องว่างระหว่าง 2 เส้นที่มีการแรเงานี้แสดงถึงความลึกและช่วงเวลาที่ตลาดปรับตัวลง

มุมมองที่สำคัญจากกราฟนี้คือ

1 แม้ว่าตลาดจะปรับลงรุนแรงหลายครั้ง แต่เส้น cumulative wealth ที่เริ่มจาก 1 ดอลลาร์สามารถโตไปถึง 22,580 ดอลลาร์ในช่วง 150 ปี ซึ่งหมายความว่าหากเรายังคงลงทุนอยู่ในตลาดโดยผ่านช่วงต่าง ๆ มาก็ยังสามารถสร้างผลตอบแทนให้นักลงทุนได้ (แต่ก็อาจกลายเป็นตัวอย่างของ Survivorship bias)

2 ช่องแรเงาแสดงให้เห็นว่าการปรับตัวลงแต่ละช่วงสั้น-ยาวไม่เท่ากัน และไม่สามารถคาดการณ์ได้

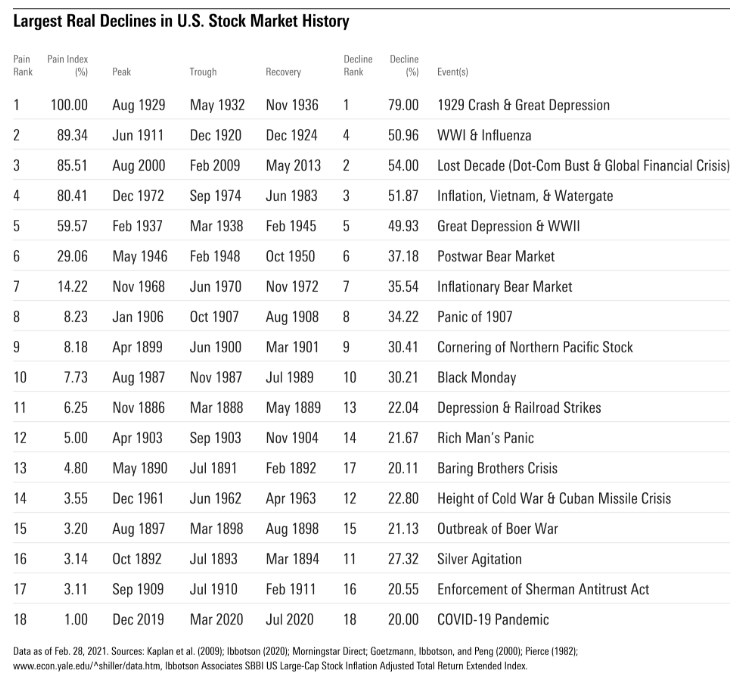

ในช่วง 150 ปีที่ผ่านมามีช่วง bear market (ช่วงตลาดขาลง) รวม 18 ช่วง โดยในช่วงปี 1929 และช่วงแรกของ the Great Depression นั้นถือว่าแย่ที่สุดหรือลดลง 79% และใช้เวลาราว 4 ปีในการฟื้นตัว รองลงมาคือลดลง 54% ในช่วงที่เรียกว่า Lost Decade ตั้งแต่สิงหาคม 2000 และฟื้นตัวในช่วงกลางปี 2013 หรือกินระยะเวลาประมาณ 12 ปีครึ่ง หากเปรียบเทียบกับช่วงปี 2020 จะเห็นว่าเป็นเพียงช่วงระยะเวลาสั้นๆ เท่านั้น และถ้าหากใช้ Pain Index ในการวัดว่าแต่ละช่วงนั้นแย่เพียงใด จะพบว่าผลจาก Covid-19 ที่มีต่อตลาดหุ้นนั้นถือว่าแย่น้อยที่สุดในช่วงเวลาทั้งหมด

(Pain Index เป็นการเปรียบเทียบตลาดหุ้นปรับตัวลงในแต่ละรอบ เทียบกับช่วงที่แย่ที่สุดในช่วงเวลาที่กำหนด ซึ่งในกรณีนี้คือ 1929 Crash & Great Depression ตามตาราง)

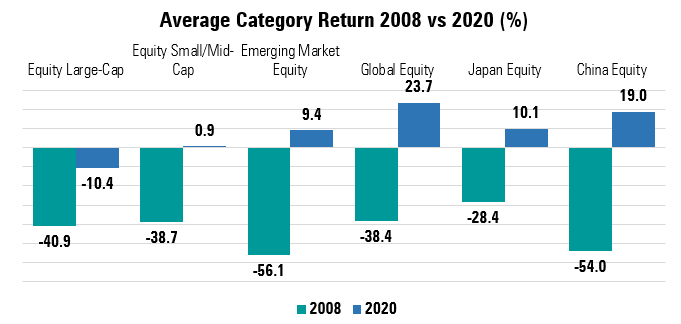

หากกลับมาดูที่กองทุนรวมไทยนั้นจะแสดงภาพเดียวกันคือในปี 2020 ที่นักลงทุนอาจรู้สึกว่าหุ้นไทยนั้นแย่กว่าตลาดอื่น แต่หากเทียบกับวิกฤติการณ์ทางการเงินรอบล่าสุดในปี 2008 ก็จะพบว่ามีความแตกต่างกันอย่างมาก โดยผลตอบแทนเฉลี่ยในปี 2008 นั้นติดลบมากกว่าอย่างรุนแรง เช่นกองทุนหุ้นขนาดใหญ่ -40.9% เทียบกับปี 2020 ที่ -10.4% ขณะเดียวกันกลุ่ม Global Equity -38.4% ในปี 2008 แต่อยู่ที่ 23.7% ในปี 2020 และในกลุ่มอื่น ๆ ก็สะท้อนภาพไปในทิศทางเดียวกัน

ในขณะที่เกิดภาวะตลาดหุ้นร่วงนั้น เราไม่อาจทราบได้ว่าจะรุนแรงหรือใช้เวลานานเพียงใด ซึ่งก็เป็นเหตุผลให้นักลงทุนตื่นตระหนกและขายหุ้นออกมา อย่างไรก็ตาม สิ่งที่นักลงทุนสามารถทำได้คือการเตรียมความพร้อมสำหรับวิกฤติการณ์ทางการเงินรอบถัดไปโดยการวางแผนการลงทุน จัดสัดส่วนการลงทุนให้เหมาะกับระยะเวลาการลงทุนที่ต้องการและความเสี่ยงที่ยอมรับได้ ซึ่งยังคงเป็นแนวปฏิบัติที่ยังช่วยนักลงทุนให้สามารถบรรลุเป้าหมายการลงทุนได้เป็นอย่างดี

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/DJVWK4TWZBCJZJOMX425TEY2KQ.png)