หลังจากที่ Fed ส่งสัญญาณคงดอกเบี้ยสูงต่อไปอีกระยะ (Higher for longer) ส่งผลให้อัตราผลตอบแทนในตลาดตราหนี้ปรับเพิ่มสูงขึ้นและตลาดหุ้นปรับลดลง ตัวเลขเศรษฐกิจสหรัฐที่ออกมาแข็งแกร่งนั้นส่งผลต่อความคาดหวังของนักลงทุนต่อแนวโน้มทิศทางอัตราดอกเบี้ยในอนาคต ระยะสั้นพอร์ตการลงทุนของนักลงทุนยังขึ้นอยู่กับว่าอัตราดอกเบี้ยจะคงอยู่ในระดับสูงได้อีกนานเท่าไหร่ และสภาพเศรษฐกิจจะเติบโตโดยที่ไม่เกิดภาวะถดถอยได้หรือไม่

ในไตรมาส 3 หุ้นกลุ่มเทคโนโลยีปรับลดลง ขณะที่หุ้นกลุ่มพลังงานปรับเพิ่มขึ้น ส่วนหุ้นกลุ่มอสังหาริมทรัพย์ปรับลดลงจากความกังวลต่อภาพอุตสาหกรรม ด้านตลาดตราสารหนี้อัตราผลตอบแทนหรือ Yields ปรับเพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่ปี 2007 ทำให้ผลตอบแทนในกลุ่มตราสารหนี้ขาดทุนต่อเนื่องเป็นปีที่ 3 ติดต่อกัน ทั้งนี้ Morningstar US Core Bond Indexปรับลดลง 1.2% ในช่วงปี 2023 ที่ผ่านมา

สรุปภาพตลาดในไตรมาส 3

ตลาดหุ้นโดยรวมปรับลดลง 3.2% (Morningstar US Market Index +12.8%ตั้งแต่ต้นปี) โดยหุ้นกลุ่มพลังงาน +12.7% ส่วนกลุ่มหุ้นเทคโนโลยีขนาดใหญ่ปรับลดลงทั้ง Apple, Microsoft และ Nvidia ส่วนหุ้นกลุ่มอสังหาริมทรัพย์ปรับลดลงท่ามกลางอัตราดอกเบี้ยที่สูงขึ้น และหุ้นกลุ่มปันผลสูงปรับเพิ่มขึ้นได้ดีกว่าตลาดโดยรวม ด้านราคาตราสารหนี้อย่างพันธบัตรรัฐบาลระยะยาวปรับลดลงอย่างมากทำให้มีผลตอบแทนแย่ที่สุดเมื่อย้อนไปถึงช่วงไตรมาสแรกของปี 2021 ส่วนราคาน้ำมันเพิ่มขึ้นแตะ $90 ต่อบาเรลล์นับตั้งแต่พฤศจิกายนปี 2022

ภาวะตลาดหุ้น

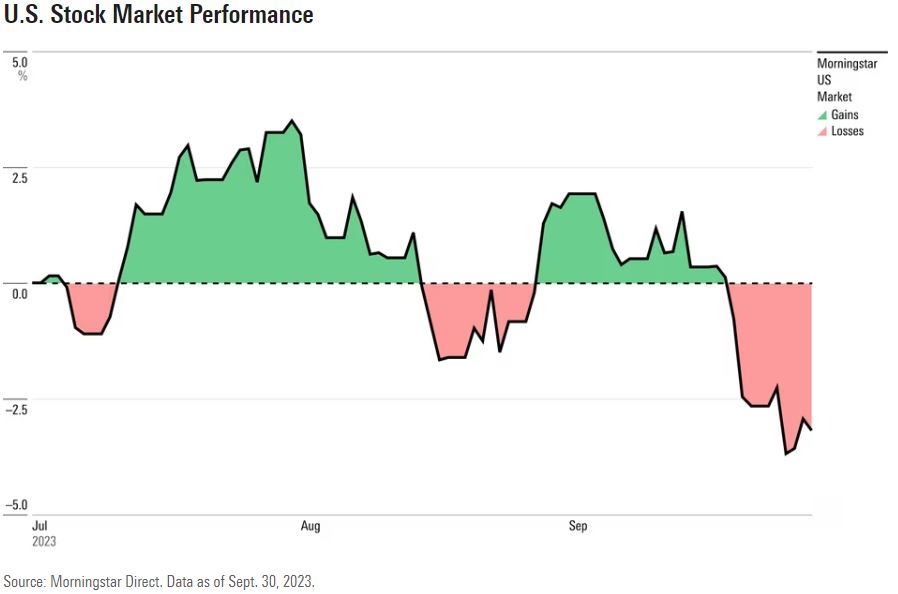

ในไตรมาสที่ 3 ตลาดหุ้นสหรัฐแกว่งตัวในกรอบแคบ +/- 3.2-3.5% (ทั้งนี้ตลาดหุ้นโดยรวมในช่วงครึ่งแรกของปีนี้ยังคงปรับขึ้นต่อเนื่องจากปีก่อนหน้า หากนับตั้งแต่ต้นปีตลาดหุ้นยัง +12.8% และ Morningstar US Market Index +20.6%จากต้นปี) นำโดยหุ้นเทคโนโลยีขนาดใหญ่อย่าง Apple, Microsoft, Alphabet, Amazon และ Nvidia ที่มีผลต่อการปรับขึ้นของตลาดถึง 78% แต่อย่างไรก็ดีตลาดหุ้นได้ปรับตัวลงในช่วงสิงหาคม-กันยายน ซึ่งนำโดยหุ้นกลุ่มเดิมคือ Apple, Microsoft และ Nvidia รวมถึง Tesla และ Meta Platforms ที่ปรับลดลงเช่นกัน ขณะที่หุ้นกลุ่มพลังงานปรับเพิ่มขึ้นสวนทางตลาดโดยรวมที่ลดลงซึ่งเป็นผลมาจากราคาน้ำมันที่สูงขึ้นนั่นเอง

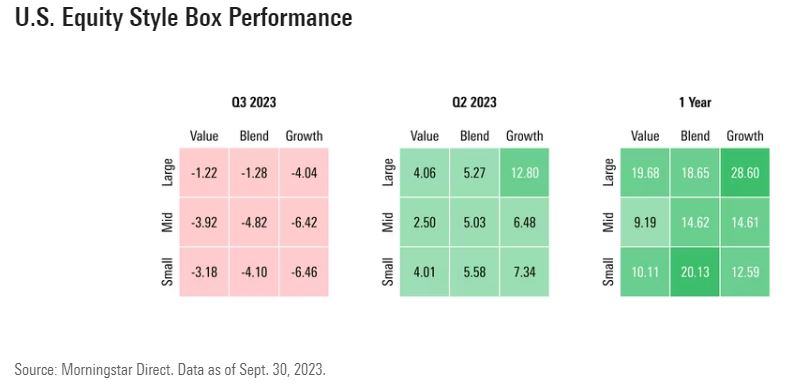

หุ้นคุณค่าและหุ้นเติบโต

ในภาวะ Bond yields ที่ปรับเพิ่มขึ้น ส่งผลให้หุ้นกลุ่ม Value ให้ผลตอบแทนที่ดีกว่า Growth stocks แม้ที่ผ่านมาหุ้นกลุ่ม Growth stocks ให้ผลตอบแทนได้ดีกว่ากลุ่ม Value โดยเฉพาะในช่วงครึ่งแรกของปีนี้ที่หุ้นเทคโนโลยีขนาดใหญ่ยังนำตลาดอย่าง Microsoft, Apple, Nvidia โดยในไตรมาส 3 Morningstar US Value Index -1.9% ส่วน Morningstar US Growth Index -5.9% นอกจากนี้หุ้นที่มีขนาดเล็กก็ปรับลดลงในอัตราที่มากกว่าด้วยเช่นกันเห็นได้จาก Morningstar US Small Cap Index -4.6% เทียบกับ Morningstar US Large Cap Index -2.5%

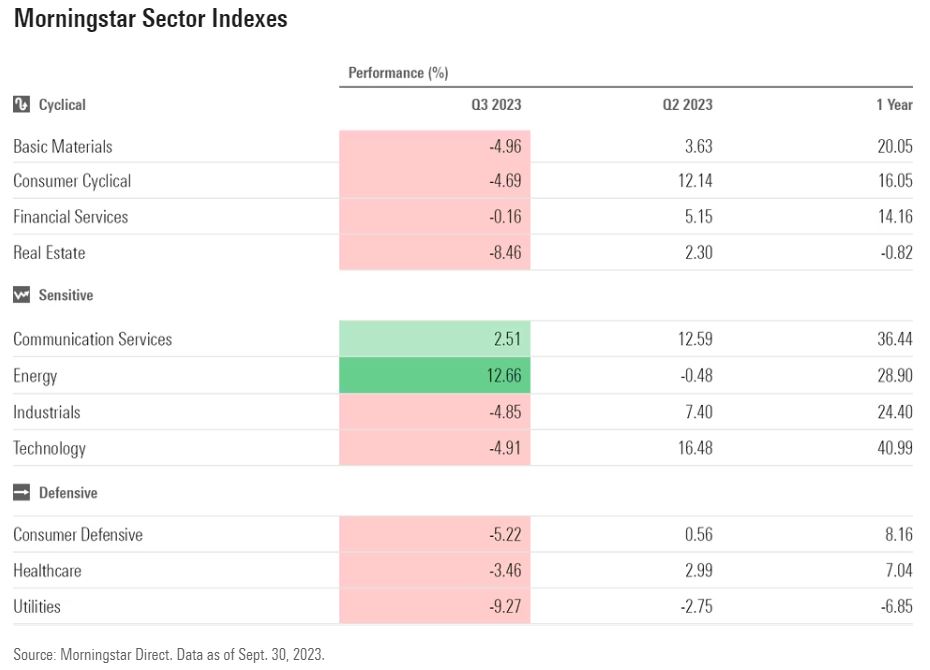

ผลตอบแทนรายอุตสาหกรรม

ในไตรมาส 3 หุ้นคุณค่าอย่างกลุ่มพลังงานและการเงินนั้นปรับเพิ่มขึ้น ส่วนกลุ่มเติบโตสูงอย่างเทคโนโลยีและ Consumer cyclical ปรับลดลง ทั้งนี้หุ้นพลังงานเพิ่มขึ้นกว่า 10% จากราคาน้ำมันที่เพิ่มขึ้น (Morningstar US Energy Index +12.7%) ทำให้นักวิเคราะห์ของ Morningstar เห็นว่าราคาในปัจุบันของหุ้นพลังงานนั้นถึงระดับมูลค่าพื้นฐานแล้ว ในทางตรงข้ามหุ้นเทคโนโลยีปรับลดลงในไตรมาสนี้ (Morningstar US Technology Index -4.9%) นำโดย Apple -11.6% และ Microsoft -7.1% ด้านกลุ่มอสังหาริมทรัพย์ปรับลดลงเช่นกันจากความกัวลด้านเครดิตที่เข้มงวดขึ้นและแนวโน้มอัตราดอกเบี้ยที่ยังสูงอีกนาน (Morningstar US Real Estate Index - 8.5%)

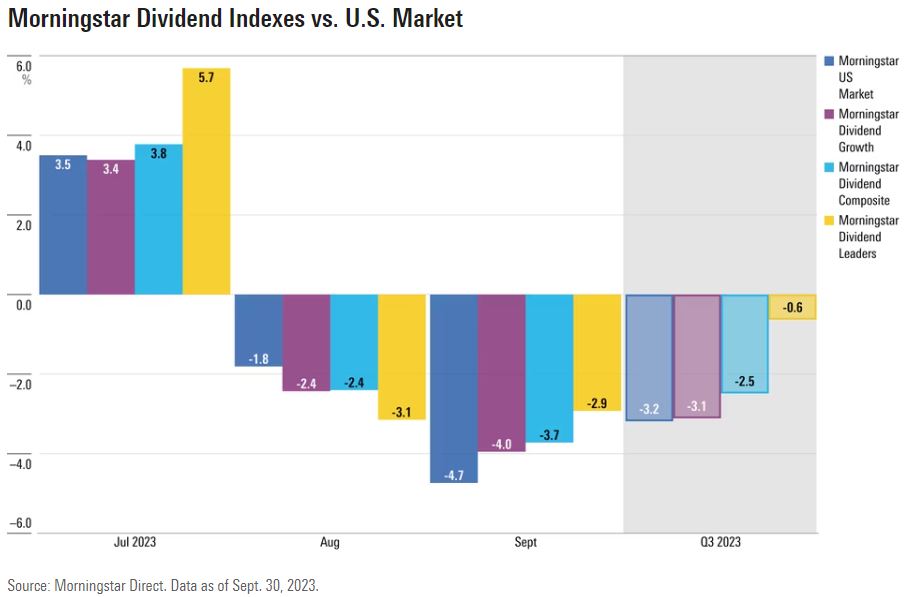

หุ้นปันผล

ในไตรมาส 3 มีผลตอบแทนที่ดีขึ้นจากช่วงครึ่งปีแรกที่ให้ผลตอบแทนไม่ดีโดย Morningstar Dividend Leaders Index ไม่เปลี่ยนแปลงมากในไตรมาสนี้ เทียบกับ US Market Index -3% หุ้นที่ราคาเพิ่มขึ้นเกือบ 12% ได้แก่ AbbVie, Chevron และ Phillips 66 (ให้ปันผลเฉลี่ย 3.5%สูงกว่าตลาดรวมที่เฉลี่ยเพียง 1.5%) นอกจากนี้ Morningstar Dividend Growth Index +1.2%ในไตรมาสนี้ ซึ่งเป็นกลุ่มบริษัทที่มีแนวโน้มเพิ่มเงินปันผลต่อเนื่อง เช่น Amgen และ Exxon Mobil

อัตราดอกเบี้ยนโยบายสหรัฐ

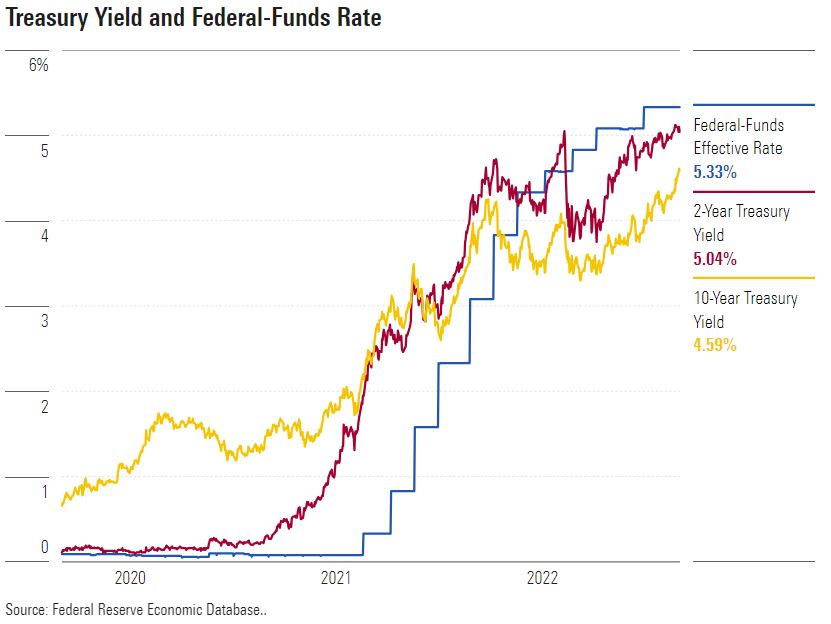

ในเดือนกรกฏาคมที่ผ่านมา ธนาคารกลางสหรัฐได้ตัดสินใจปรับเพิ่มอัตราดอกเบี้ยนโยบายอีก 0.25% เป็น 5.25%-5.50% และนับเป็นการปรับขึ้นอัตราดอกเบี้ยรวม 4 ครั้งแล้วในปีนี้ ขณะที่ในเดือนกันยายน Fed ยังส่งสัญญาณคงอัตราดอกเบี้ยในระดับสูงไว้ ด้านหัวหน้าทีมเศรษฐกิจ Preston Caldwell ของ Morningstar คาดว่าธนาคารกลางสหรัฐจะปรับลดอัตราดอกเบี้ยลงในช่วงปี 2024-2025 เนื่องจากคาดว่าอัตราเงินเฟ้อจะปรับลดลงอย่างรวดเร็วและ GDP จะชะลอลงซึ่งนำไปสู่การลดอัตราดอกเบี้ยนั่นเอง

ภาวะตลาดตราสารหนี้

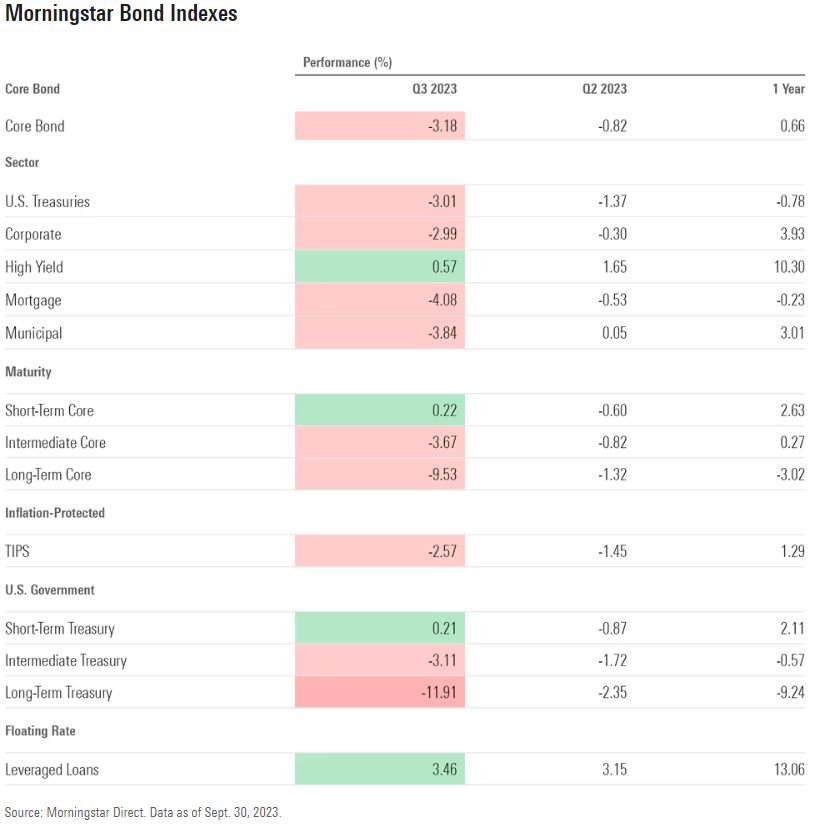

ในไตรมาส 3 ที่ผ่านมากลุ่มตราสารหนี้โดยเฉพาะตราสารหนี้ระยะยาวได้รับผลกระทบอย่างมากจากการที่คาดว่า Fed จะคงอัตราดอกเบี้ยในระดับสูงยาวนาน รวมไปถึงแผนการออกพันธบัตรของรัฐบาลเพิ่มเติมที่มากกว่าที่ตลาดคาดการณ์ไว้ โดย Morningstar US Core Bond Index -3% ซึ่งเป็นการปรับลดลงมากที่สุดนับตั้งแต่ช่วงเดียวกันของปีก่อนหน้า และกองทุนตราสารหนี้ก็ให้ผลตอบแทนที่ติดลบในช่วงนี้เช่นกัน ขณะที่ Yield ปรับเพิ่มขึ้นสู่ระดับสูงเหมือนช่วงปี 2007 ตราสารหนี้ที่มี Durations ยาวมากๆโดยเฉพาะรุ่นที่มีอายุครบกำหนดมากกว่า 10 ปี ก็จะยิ่งได้รับผลกระทบ โดย Morningstar Long-Term Treasury Bond Index -11.9% และ Morningstar Long-Term Core Bond Index -9.5% อย่างไรก็ดีกลุ่ม High-yield bonds ซึ่งมีความเสี่ยงสูงและคุณภาพเครดิตที่ต่ำกว่านั้นกลับให้ผลการดำเนินงานที่ดีกว่าตราสารหนี้ทั่วไป เนื่องจากให้อัตราผลตอบแทนที่สูงมากอยู่แล้ว

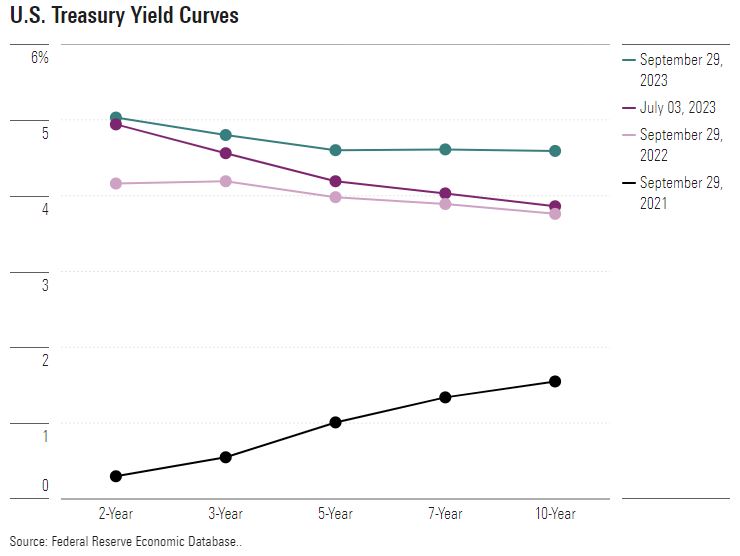

ภาวะ Inverted yield curve

แม้อัตราผลตอบแทนพันธบัตรรัฐบาลจะปรับเพิ่มขึ้น แต่ก็ยังอยู่ในภาวะ Inverted yield curve หรือการที่ Yield ของพันธบัตรระยะสั้นยังสูงกว่าระยะยาว ซึ่งสะท้อนความกังวลของนักลงทุนต่อภาวะเศรษฐกิจถดถอยที่อาจเกิดขึ้นได้ โดย Yield ของ U.S. Treasury 2-year note ยังอยู่สูงกว่า U.S. Treasury 10-year note อยู่ 0.44% แต่ก็ลดน้อยลงจากที่เคยมีส่วนต่างสูงถึง 1.08% อย่างไรก็ดีนักเศรษฐศาสตร์เชื่อว่าแม้ภาพเศรษฐกิจยังผันผวนแต่ก็น่าจะยังไม่ถึงภาวะถดถอยในเร็วๆนี้ และภายใต้ภาวะที่ผลตอบแทนระยะสั้นสูงกว่าระยะยาวก็ส่งผลทำให้ธนาคารพาณิชย์มีแนวโน้มที่จะปล่อยกู้ลดลง เนื่องจากความสามารถในการทำกำไรลดลงไปด้วย แต่โดยรวมการที่อัตราผลตอบแทนของตราสารหนี้อยู่ในระดับสูงก็ทำให้ความน่าสนใจลงทุนมีมากกว่าการลงทุนในหุ้น เพราะมีความเสี่ยงที่ต่ำกว่า

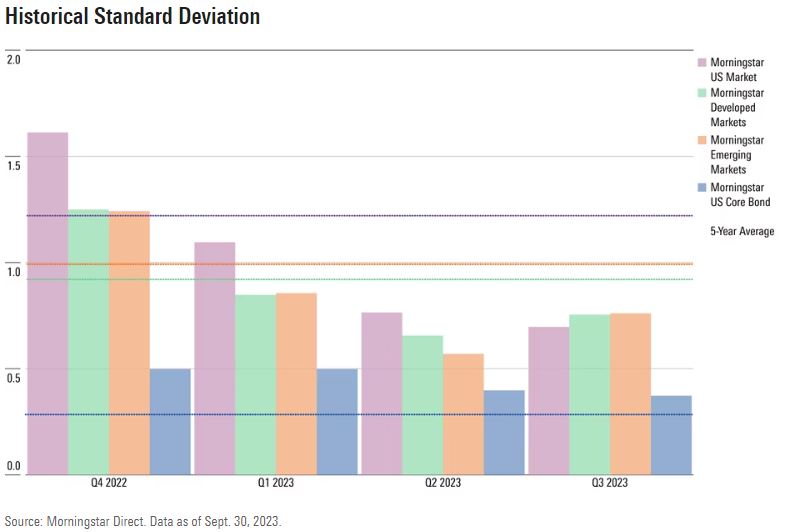

ความผันผวนของตลาดหุ้นและตราสารหนี้

ในไตรมาสที่ผ่านมาตลาดหุ้นเคลื่อนไหวในกรอบแคบทำให้ค่าความผันผวนยังต่ำกว่าค่าเฉลี่ยระยะยาว ขณะที่ตลาดตราสารหนี้ความผันผวนสูงขึ้นจากอดีตเกือบ 2 เท่า หลังจากที่คาดว่า Fed น่าจะคงอัตราดอกเบี้ยระดับสูงอีกนาน (Hawkish stance) ทำให้กระทบผลตอบแทนในกลุ่มตราสารหนี้

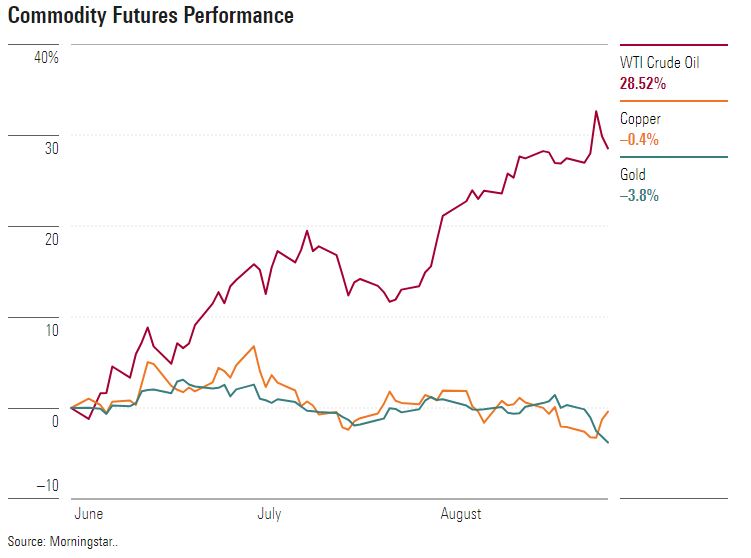

ตลาด Commodity

ราคาน้ำมัน WTI ปรับเพิ่มขึ้นอยู่เหนือ $90 ต่อบาร์เรลในเดือนกันยายน หลังจากที่ซาอุดิอาราเบียและรัสเซียขยายเวลาการปรับลดปริมาณน้ำมันลง ส่งผลให้หุ้นกลุ่มน้ำมันปรับเพิ่มขึ้นจนอยู่ในระดับที่เข้าใกล้มูลค่าที่ควรจะเป็นแล้ว ส่วนราคาทองเปลี่ยนแปลงเล็กน้อยในไตรมาส 3 แต่ในอดีตทองคำเป็นสินทรัพย์ที่ดีในการถือครองโดยเฉพาะในช่วงที่เกิดเศรษฐกิจถดถอยเนื่องจากให้ผลตอบแทนเป็นบวกเป็นส่วนใหญ่ ยกเว้นในช่วงที่เงินเฟ้อสูงในปี 1980s และ 1990s ที่ให้ผลตอบแทนติดลบ

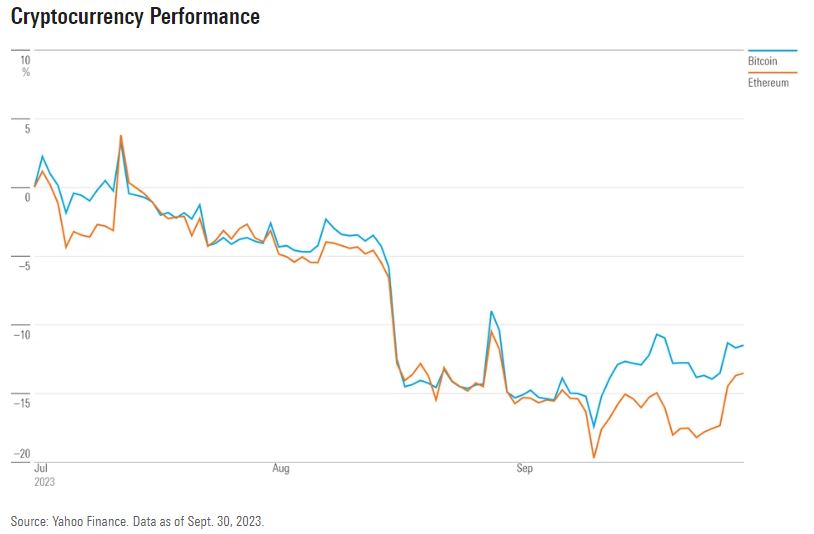

ตลาด Cryptocurrency

ตลาด Cryptocurrency ปรับลดลงในไตรมาส 3 หลังจากปรับขึ้นได้ดีในช่วงครึ่งแรกของปีนี้ โดย Bitcoin และ Ethereum ปรับลดลง 12% ณ สิ้นไตรมาส 3 แต่โดยรวมตั้งแต่ต้นปียังเพิ่มขึ้น 68.3% และ 40.2%ตามลำดับ แม้ปีที่แล้วจะลดลงกว่า 65% ก็ตาม ภาพความผันผวนก็ยังเป็นสินทรัพย์ที่ผันผวนสูงกว่าเกณฑ์ของสินทรัพย์โดยทั่วไป

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/LUIUEVKYO2PKAIBSSAUSBVZXHI.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/DJVWK4TWZBCJZJOMX425TEY2KQ.png)