การรายงานผลตอบแทนกองทุนโดยทั่วไปจะคิดจากการลงทุนที่จุดเริ่มและเทียบกับมูลค่า ณ สิ้นช่วงเวลาที่รายงาน โดยใช้หลักการ buy-and-hold ตลอดช่วงเวลานั้น ๆ เช่น ผลตอบแทนรอบ 1 ปี ณ วันที่ 31 พฤษภาคม 2022 จะหมายถึงการลงทุนตั้งแต่เดือนมิถุนายนปีก่อนหน้าโดยไม่มีการซื้อ-ขาย ซึ่งวิธีการนี้เรียกง่าย ๆ ว่า time-weighted return

แต่ในความเป็นจริงแล้วเงินลงทุนนั้นมีการเข้า-ออกอยู่เสมอ ทำให้ investor return จะช่วยสะท้อนภาพที่ใกล้เคียงความจริงว่า โดยเฉลี่ยแล้วนักลงทุนมีผลตอบแทนจากกองทุนเท่าไหร่ในช่วงเวลาที่กำหนด ซึ่งหลักการคำนวณ investor return จะนำการเข้า-ออกของเงินลงทุนนั้นมาถ่วงน้ำหนักเพื่อคำนวณออกมาเป็นผลตอบแทนด้วย ซึ่งจะมีลักษณะเดียวกันกับการคำนวณ internal rate of return

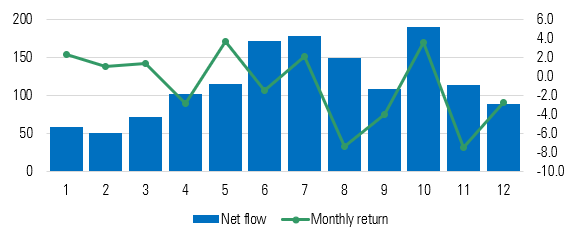

สมมตินักลงทุน A เริ่มลงทุนในกองทุนหุ้นต่างประเทศกองหนึ่งตั้งแต่ต้นปีมูลค่า 1,000 บาท เมื่อถึงเดือนที่ 7 มูลค่าการลงทุนดังกล่าวเพิ่มมาอยู่ที่ 1,060 บาท แต่ในเดือนถัดมากองทุนมีผลตอบแทนติดลบที่ -7% และยังมีเงินเข้าลงทุนต่อเนื่อง ทำให้นักลงทุนที่เข้าซื้อกองทุนในเดือนที่ 7 จะอยู่ในสถานการณ์ที่ต่างกับนักลงทุน A ที่มีผลตอบแทนเป็นบวกจากกองทุนในช่วงแรก จากกรณีดังกล่าวเมื่อผ่านไป 12 เดือน ผลตอบแทนของนักลงทุนคนแรกจะอยู่ที่ -12% ในขณะที่ investor return นั้นอยู่ที่ -21% ซึ่งเป็นการสะท้อนผลตอบแทนโดยเฉลี่ยของนักลงทุนในช่วงเวลาดังกล่าว ไม่ใช่เฉพาะของนักลงทุนคนใดคนหนึ่ง โดยสาเหตุที่ investor return ต่ำกว่านั้นมาจากกองทุนมีผลตอบแทนติดลบในช่วงที่มีมูลค่าการลงทุนสูงกว่าช่วงแรก

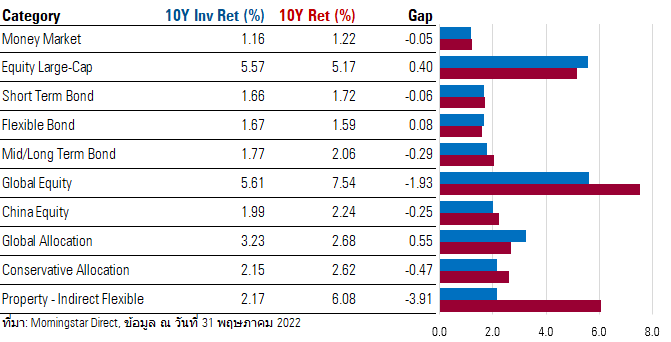

หากมาดูที่ผลตอบแทนกองทุนรวมไทยแต่ละกลุ่ม พบว่าในช่วงเวลา 10 ปีที่ผ่านมา มีหลายกลุ่มกองทุนที่มีค่า Investor return ที่ต่ำกว่า total return โดยในกลุ่มกองทุนขนาดใหญ่ที่สุด 10 อันดับแรกนั้น (ยกเว้นกลุ่ม money market) กลุ่มที่มีส่วนต่าง (gap) มากที่สุด คือกลุ่ม Property – indirect flexible ที่ -3.9% ตามมาด้วยกลุ่ม Global equity -1.9% โดยเกิดจากทั้ง 2 กลุ่มมีเงินเข้าลงทุนสูงในช่วงที่กองทุนมีผลตอบแทนเฉลี่ยที่สูงแล้ว และให้ผลตอบแทนลดลงหลังจากนั้น ซึ่งเกิดขึ้นในช่วงปี 2019 และ 2021 ตามลำดับ ทั้งนี้ด้วยลักษณะของกลุ่ม property ที่เป็น sector ทำให้อาจมีซื้อกองทุนจากการจับจังหวะการลงทุนได้มากกว่าตามความนิยมในแต่ละช่วง

ขณะเดียวกันกลุ่ม Short Term Bond ที่เป็นอีกกลุ่มกองทุนขนาดใหญ่ในอุตสาหกรรมเป็นกลุ่มที่มีส่วนต่างเพียง 6 bps โดยเกิดจากลักษณะกองทุนที่มักถูกใช้ช่วยลดความเสี่ยงในพอร์ตการลงทุนหรือแบบ buy-and-hold ทำให้ไม่ได้มีการจับจังหวะการลงทุนมากนัก

ประโยชน์ของค่า investor return นั้นสามารถช่วยให้เราทราบได้ถึงพฤติกรรมของนักลงทุนที่โดยปกติอาจมีผลการลงทุนที่ไม่ดีนักจากการจับจังหวะการลงทุน ทำให้อาจเกิดเหตุการณ์ซื้อแพงขายถูก และไม่ควรนำ investor return มาใช้แทน total return นอกจากนี้ค่า investor return ยังสามารถบอกได้ถึงการขายกองทุนของบริษัทจัดการกองทุน หากมีการนำเสนอผลิตภัณฑ์การลงทุนตามกระแสมากกว่าการเสนอแผนการลงทุนที่ดีก็อาจสะท้อนไปที่ investor return ต่ำกว่า total return ได้

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/AN3ERVJUQFCHTEFU7DVVVGYEQQ.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/XYTYBEW2E5BKRA6SITHUS4442I.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HJOV4OFFLRAV7ABK6K6ROOMQXI.png)