นับเป็นเวลาราว 1 เดือนนับจากวันที่ 2 เมษายน 2568 ซึ่งเป็นวันที่ประธานาธิบดีโดนัลด์ ทรัมป์ ของสหรัฐฯ ประกาศใช้มาตรการกำแพงภาษีสำหรับสินค้าที่นำเข้าจากประเทศต่างๆทั่วโลก นำมาซึ่งการตอบรับจากนานาประเทศในหลากหลายรูปแบบ เช่น บางประเทศส่งสัญญาณการเติบโตเชิงบวกในการลดภาษีนำเข้าสินค้าจากสหรัฐฯ, บางประเทศยื่นขอเจรจาต่อรอง ในขณะที่บางประเทศ เช่น จีน และกลุ่มยุโรป มีการโต้กลับด้วยการขึ้นอัตราภาษีนำเข้าสินค้าจากสหรัฐฯเช่นกัน อย่างไรก็ตาม ในเวลาต่อมาทางสหรัฐฯ ก็ได้ประกาศชะลอการขึ้นอัตราภาษีนำเข้าเป็นเวลาชั่วคราว ยกเว้นกับจีน เพื่อให้เวลาประเทศต่างๆในการเจรจาการค้าและหาทางออกร่วมกัน

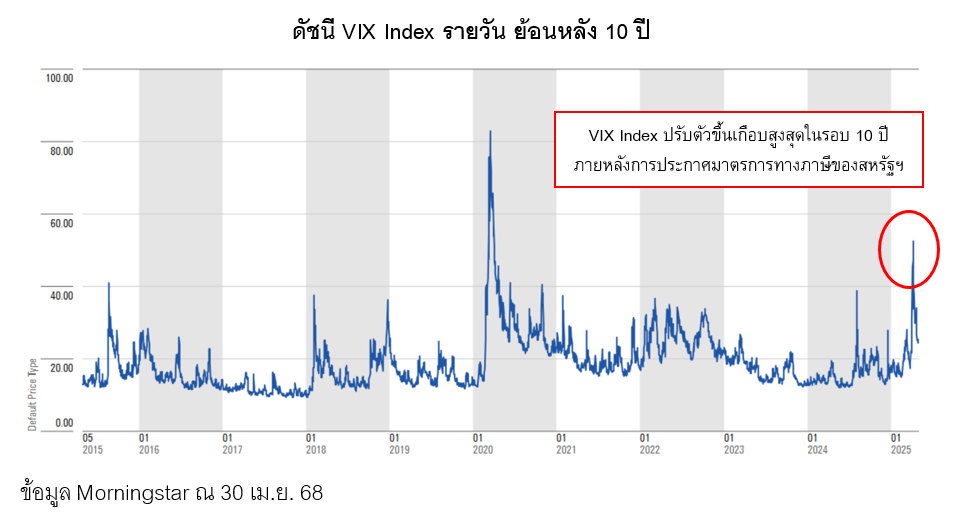

เหตุการณ์ที่เกิดขึ้นไม่เพียงแต่ทำให้ภาพรวมเศรษฐกิจทั่วโลกสั่นสะเทือน แต่ยังสร้างความผันผวนในโลกของการลงทุนด้วยเช่นกัน โดยดัชนี VIX (CBOE Volatility Index) ซึ่งเป็นดัชนีที่บ่งชี้ถึงความวิตกกังวลของนักลงทุนและความผันผวนในตลาด ได้ปรับตัวพุ่งสูงขึ้นแตะระดับราว 45 จุด ซึ่งเป็นระดับเกือบสูงสุดในรอบ 10 ปี เป็นรองเพียงแค่ช่วงปี 2020 ที่มีการแพร่ระบาดของ COVID-19 ทั่วโลก

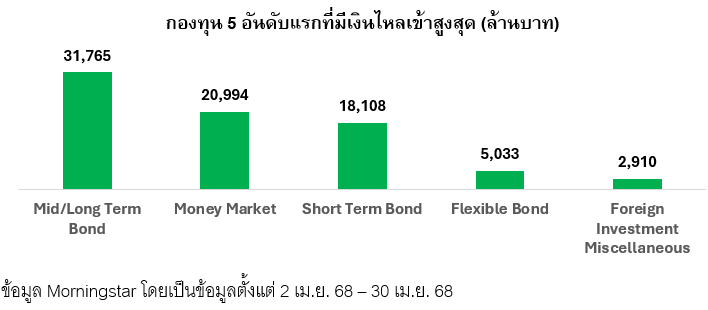

นักลงทุนเข้าหาสินทรัพย์ปลอดภัยที่มีสภาพคล่อง

ในแง่ทิศทางเงินลงทุนของกองทุนรวมในไทย พบว่านับตั้งแต่วันที่ 2 เม.ย. 68 จนถึงสิ้นเดือนเมษายน ประเภทกองทุนที่มีเงินไหลเข้าสูงสุด 5 อันดับแรก ล้วนเป็นกองทุนตราสารหนี้เกือบทั้งหมด โดยเฉพาะกองทุนตราสารหนี้ที่เน้นลงทุนในประเทศ ทั้งที่เป็นตราสารตลาดเงิน ตราสารหนี้ระยะสั้น ตราสารหนี้ระยะกลาง และกองทุนตราสารหนี้แบบผสมทั้งในและต่างประเทศ (Flexible bond) ภาพดังกล่าวสะท้อนให้เห็นถึงการหลีกหนีความเสี่ยง (Risk-off) ของนักลงทุน ในการกลับเข้าสู่การลงทุนในสินทรัพย์ที่มีความปลอดภัยมากขึ้น เมื่อเทียบกับการลงทุนในตลาดหุ้น

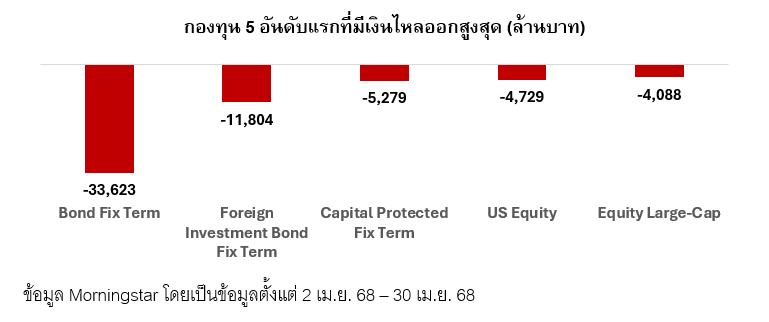

ในทางตรงกันข้าม ประเภทกองทุนที่มีเงินไหลออกมากที่สุด 3 อันดับแรก ล้วนเป็นกองทุนในกลุ่มตราสารหนี้ที่มีกำหนดอายุ หรือที่คุ้นเคยในชื่อ Term fund นอกจากนี้ ยังมีกองทุนหุ้นสหรัฐฯ ซึ่งเป็นประเทศต้นชนวนของเหตุการณ์ในครั้งนี้ โดยก่อนหน้านี้ กองทุนหุ้นสหรัฐฯมีเงินไหลเข้าอย่างต่อเนื่องตั้งแต่ต้นปีจนถึงเดือนมีนาคม คิดเป็นมูลค่ารวมราว 1.2 หมื่นล้านบาท อย่างไรก็ตาม ภายหลังการเกิดเหตุการณ์ดังกล่าว กองทุนหุ้นสหรัฐฯมีเงินไหลออกประมาณ 4.7 พันล้านบาทในช่วงเวลาประมาณ 1 เดือน หรือเกือบ 40% ของเงินไหลเข้าตั้งแต่ต้นปี โดยนักลงทุนบางส่วนมีความกังวลว่ามาตรการภาษีที่นำมาใช้อาจส่งผลต่อการปรับเพิ่มขึ้นของอัตราเงินเฟ้อและการชะลอตัวของเศรษฐกิจสหรัฐฯได้

นอกจากนี้ กองทุนหุ้นไทยที่มีมูลค่าตลาดขนาดใหญ่ (Equity Large-Cap) ยังติดอันดับ 5 ของกองทุนที่มีเงินไหลออกสูงสุด โดยมีเงินไหลราว 4 พันล้านบาท ส่วนหนึ่งได้รับผลกระทบจากความกังวลของมาตรการภาษีที่สูงกว่าตลาดคาดการณ์ ซึ่งอาจฉุดรั้งการเติบโตของเศรษฐกิจไทยที่พึ่งพาการส่งออกได้อย่างมีนัยสำคัญ อย่างไรก็ตาม ทิศทางการไหลออกจากกองทุนหุ้นไทยนั้นไม่ได้เพิ่งเกิดขึ้นจากปัจจัยด้านภาษีนี้เพียงอย่างเดียว โดยหากพิจารณาตั้งแต่ต้นปี พบว่ากองทุนหุ้นไทยในกลุ่มนี้มีเงินไหลออกอย่างต่อเนื่องคิดเป็นมูลค่ารวมเกือบ 3.6 หมื่นล้านบาทในช่วงไตรมาสแรก ซึ่งปัจจัยกดดันที่สำคัญประการหนึ่งคือการไถ่ถอนกองทุน LTF ที่ครบกำหนด และความกังวลต่อปัจจัยขับเคลื่อนการเติบโตทางเศรษฐกิจที่ยังไม่ชัดเจน

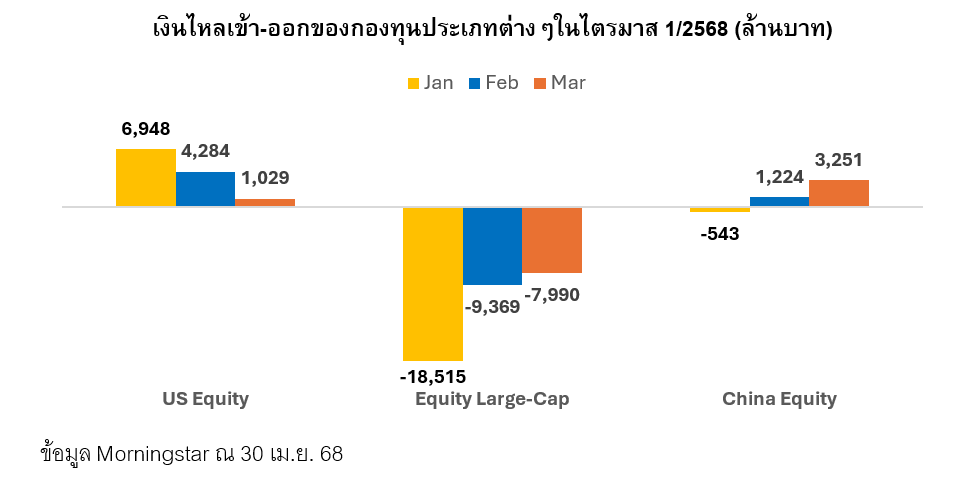

กองทุนอีกหนึ่งกลุ่มซึ่งอาจเป็นที่จับตามองของตลาด คือ กองทุนหุ้นจีน ซึ่งเป็นประเทศเป้าหมายหลักของการออกมาตรการภาษีของสหรัฐฯในครั้งนี้ แต่พบว่า ระดับเงินไหลออกยังคงค่อนข้างต่ำกว่ากองทุนหุ้นไทยและหุ้นสหรัฐฯ โดยมีเงินไหลออกราว 1.9 พันล้านบาทนับตั้งแต่การประกาศขึ้นภาษีของสหรัฐฯในวันที่ 2 เม.ย. 68 โดยก่อนหน้านี้ กองทุนหุ้นจีนเริ่มมีสัญญาณฟื้นตัวต่อเนื่องในเดือนกุมภาพันธ์และมีนาคม โดยมีเงินไหลเข้าราว 1.2 พันล้าน และ 3.2 พันล้านบาท ตามลำดับ ก่อนที่จะปรับตัวลดลงติดลบในเดือนเมษายน

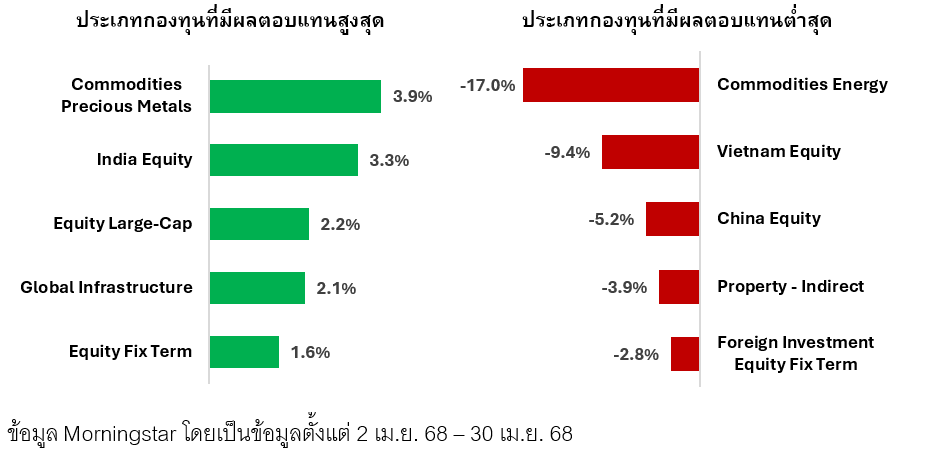

ผลตอบแทนที่เกิดขึ้นจริงมีความแตกต่างจากทิศทางเงินลงทุน

ถึงแม้ว่ากองทุน 5 อันดับแรกที่มีเงินไหลเข้าสูงสุดในช่วงที่เกิดเหตุการณ์นี้จะเป็นกองทุนในกลุ่มตราสารหนี้ทั้งหมด แต่หากพิจารณาประเภทกองทุน 5 อันดับแรกที่สามารถสร้างผลตอบแทนเฉลี่ยได้สูงที่สุดในช่วงเวลาเดียวกัน กลับเป็นกองทุนในกลุ่มสินทรัพย์อื่นๆที่ไม่ใช่ตราสารหนี้ทั้งสิ้น โดยมีทั้งกองทุนในกลุ่มสินค้าโภคภัณฑ์, กองทุนหุ้น และกองทุนโครงสร้างพื้นฐาน

ด้วยจุดเด่นของทองคำ ที่นักลงทุนมองว่าเป็นสินทรัพย์ปลอดภัยในยามที่เกิดวิกฤติหรือเวลาที่ตลาดมีความผันผวน ทำให้กองทุนในกลุ่ม Commodities Precious Metals หรือโลหะมีค่า ซึ่งส่วนใหญ่จะเป็นกองทุนที่เน้นลงทุนในทองคำเป็นหลัก สามารถสร้างผลตอบแทนได้สูงที่สุดในช่วงเวลาดังกล่าว โดยมีผลตอบแทนเฉลี่ยประมาณ 3.9% ภายในช่วงเวลาเกือบ 1 เดือน นอกจากนี้ ประเภทกองทุนอื่นๆที่มีผลตอบแทนเฉลี่ยติด 5 อันดับแรก ได้แก่ กองทุนหุ้นอินเดีย ซึ่งเป็นหนึ่งในประเทศในมีการยื่นข้อเสนอในการเจรจากับสหรัฐฯ และมักได้รับประโยชน์จากการสับเปลี่ยนการลงทุนของนักลงทุนในช่วงที่ตลาดหุ้นจีนมีความไม่แน่นอน ทั้งนี้ เป็นที่น่าสังเกตว่าถึงแม้กองทุนหุ้นไทยที่มีมูลค่าตลาดขนาดใหญ่ (Equity Large-Cap) จะเป็นกองทุนที่มีเงินไหลออกสูงที่สุดเป็นอันดับ 2 แต่ก็สามารถสร้างผลตอบแทนได้อย่างโดดเด่นจนติดอันดับกองทุน 5 อันดับแรกในช่วงที่ผ่านมา ในขณะที่กองทุนกลุ่มโครงสร้างพื้นฐานทั่วโลก หรือ Global Infrastructure ก็เป็นอีกกลุ่มกองทุนที่สามารถสร้างผลตอบแทนได้ดี เนื่องมาจากจุดเด่นในด้านสินทรัพย์ที่มีความ Defensive จากกระแสเงินสดที่ค่อนข้างสม่ำเสมอของสินทรัพย์ในกลุ่มนี้

ในทางตรงกันข้าม ประเภทกองทุนที่สามาถสร้างผลตอบแทนได้ต่ำที่สุด คือ กองทุนในกลุ่ม Commodities Energy ซึ่งส่วนใหญ่จะเน้นลงทุนในพลังงานที่เกี่ยวข้องกับน้ำมัน โดยมีผลตอบแทนปรับตัวลดลงราว 17% หลังจากที่ตลาดส่วนหนึ่งคาดการณ์ถึงการชะลอตัวทางเศรษฐกิจจากการประกาศใช้มาตรการภาษีของสหรัฐฯ ที่อาจส่งผลกระทบต่อความต้องการน้ำมันในตลาดโลก นอกจากนี้ กองทุนหุ้นเวียดนามและกองทุนหุ้นจีน ซึ่งเป็นสองประเทศที่ถูกปรับขึ้นอัตราภาษีสูงเป็นอันดับต้นๆ โดยเฉพาะอย่างยิ่งเวียดนามที่มีเศรษฐกิจพึ่งพาการส่งออกไปยังสหรัฐฯในสัดส่วนที่ค่อนข้างสูง ทำให้กองทุนหุ้นเวียดนามปรับตัวลดลงเฉลี่ยราว 9.4% ในขณะที่กองทุนหุ้นจีนปรับตัวลดลงประมาณ 5.2%

ท่ามกลางแรงสั่นสะเทือนจากนโยบายระดับมหภาค ตลาดอาจเคลื่อนไหวไปตามความคาดหวังหรือความกลัวในระยะสั้น แม้เหตุการณ์ที่เกิดขึ้นจะยังมีความไม่แน่นอน และสั้นเกินไปที่จะระบุว่าใครเป็นผู้ชนะ แต่อย่างน้อย เหตุการณ์ที่เกิดขึ้นนี้สะท้อนให้เห็นว่าการตัดสินใจลงทุนตามกระแสอาจไม่ใช่ทางเลือกที่ดีที่สุดเสมอไป โดยในขณะที่เงินลงทุนส่วนใหญ่เลือกความปลอดภัยในตราสารหนี้ แต่นักลงทุนที่เข้าใจและมองเห็นโอกาสในทองคำและหุ้นบางกลุ่มกลับได้ผลตอบแทนที่ดีกว่า นี่เป็นเครื่องเตือนใจว่า คุณภาพของสินทรัพย์และความเข้าใจในพื้นฐานของสิ่งที่ลงทุนและความเสี่ยงที่เกี่ยวข้อง ยังคงเป็นเข็มทิศที่สำคัญของนักลงทุนเพื่อการลงทุนที่ยั่งยืนในระยะยาว และบางครั้งโอกาสที่ดีที่สุดก็มักซ่อนอยู่ในที่ที่คนส่วนใหญ่มองข้าม

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QKA3OWDPFRFN7HXKRYFWNPME5A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/PIT5C7O7WFCLTITAJZ4HTDS22A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/MZWE7UXERJFFHCPX3URWFVA3GI.png)