ในช่วงไตรมาส 2 ที่ผ่านมาสถานการณ์การแพร่ระบาดของ COVID-19 ยังอยู่ในช่วงเฝ้าระวัง โดยในช่วงต้นของไตรมาสหรือเดือนเมษายนยังมีจำนวนผู้ติดเชื้อในประเทศที่ค่อนข้างสูง ทำให้ภาคธุรกิจมีการหยุดชะงัก ต่อมาในช่วงเดือนพฤษภาคมถึงมิถุนายนเริ่มมีการผ่อนคลายมาตรการ ภาคธุรกิจเริ่มเปิดให้บริการมากขึ้นแต่ยังไม่เข้าสู่ภาวะปกติ ส่งผลให้ธนาคารแห่งประเทศไทยคาดการณ์ GDP ในปีนี้หดตัวลงเป็น -8.1% จากเดิม -5.3% ทางด้านตลาดหุ้นไทยเป็นไปในทิศทางฟื้นตัว สอดคล้องกับจำนวนผู้ติดเชื้อในประเทศที่ลดลง โดยสิ้นเดือนมิถุนายนดัชนี SET Index ปิดที่ 1,339.03 จุดหรือปรับตัวขึ้น 19% จากสิ้นเดือนมีนาคมที่ผ่านมา (SET TR 20.5%)

จำนวนผู้ติดเชื้อ COVID-19 ที่สูงขึ้นในหลายประเทศ ทำให้จำนวนผู้ติดเชื้อทั่วโลกสะสมมากกว่า 11 ล้านคน และผลจากการ lockdown อาจทำให้การฟื้นตัวของเศรษฐกิจใช้เวลานานกว่าที่คาด อย่างไรก็ตามแนวโน้มเศรษฐกิจไม่ได้ส่งผลกระทบต่อกองทุนรวมต่างประเทศมากนัก เห็นได้จากผลตอบแทนกองทุนรวมตราสารทุนต่างประเทศหลายกลุ่มที่ให้ผลตอบแทนที่ค่อนข้างสูงในช่วงไตรมาสที่ผ่านมา

อุตสาหกรรมกองทุนรวมในประเทศไทย

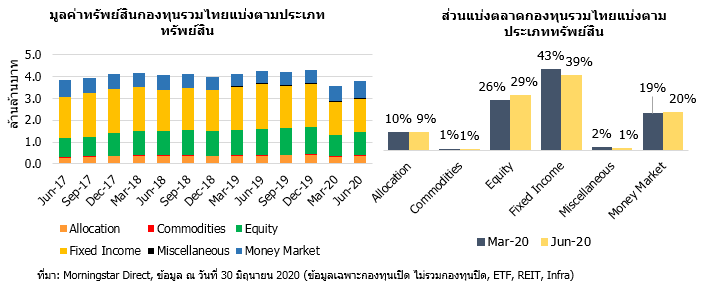

มูลค่าทรัพย์สินสุทธิกองทุนรวมไทย (เฉพาะกองทุนเปิด ไม่รวมกองทุนปิด, ETF, REIT, Infrastructure fund) เพิ่มขึ้นจากไตรมาสก่อนหน้า 6.3% มาอยู่ที่ 3.8 ล้านล้านบาท โดยเป็นการเพิ่มขึ้นของมูลค่าทรัพย์สินเกือบทุกกลุ่มหลัก ยกเว้นกองทุนรวมตราสารหนี้ที่มีมูลค่าลดลงเล็กน้อย -1.6% จากไตรมาสก่อนหน้า ในขณะที่กองทุนรวมตราสารทุนมีมูลค่าทรัพย์สินสูงขึ้น 17.8% จากไตรมาสก่อน ซึ่งเกิดจากทั้งเงินไหลเข้าและอัตราผลตอบแทนที่ฟื้นตัว ขณะเดียวกันกองทุนรวมตราสารตลาดเงินมีมูลค่าทรัพย์สินเติบโตต่อเนื่อง (11.3% จากไตรมาสก่อนหน้า) จากเงินไหลเข้าที่สูงกว่ากองทุนรวมประเภทอื่น ทำให้ส่วนแบ่งตลาดกองทุนประเภทนี้ขึ้นมาอยู่ที่ 20% และกองทุนรวมประเภทตราสารทุนมีส่วนแบ่งตลาดกลับขึ้นมาอยู่ที่ 29% ในขณะที่ประเภทตราสารหนี้ยังคงลดลงต่อเนื่องมาอยู่ที่ 39%

ปริมาณเงินไหลเข้า-ออกของกองทุน

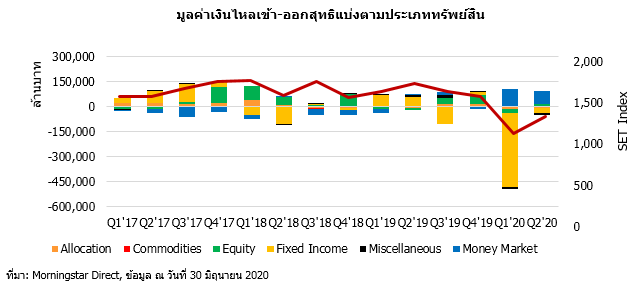

ภาพรวมอุตสาหกรรมกองทุนไตรมาส 2 ยังเป็นการโยกย้ายเงินไปที่ตราสารเสี่ยงต่ำตามภาวะเศรษฐกิจและการลงทุนที่ยังมีความเสี่ยงและความความผันผวนสูง โดยในไตรมาสที่ผ่านมานี้มีเงินไหลเข้าสุทธิ 4.0 หมื่นล้านบาท โดยกองทุนประเภทตราสารตลาดเงินมีเงินไหลเข้าสูงสุดที่ 7.3 หมื่นล้านบาท ตามมาด้วยกลุ่มตราสารทุน 1.8 หมื่นล้านบาท ซึ่งส่วนใหญ่เป็นเม็ดเงินเข้ากลุ่มกองทุนที่ลงทุนในต่างประเทศบางกลุ่มที่อาจได้รับผลกระทบจำกัดจากการระบาดของ COVID-19 ในขณะที่กองทุนหุ้นไทยมีเงินไหลเข้าที่จำกัดแม้จะเป็นช่วงที่มีการเปิดขายกองทุน SSFX

กองทุนผสมมีเงินไหลออกสุทธิราวเกือบ 7 พันล้านบาทในไตรมาสล่าสุด โดยเป็นเงินไหลออกจากเกือบทุกกลุ่มยกเว้นกลุ่ม Aggressive Allocation ที่มีเงินไหลเข้าสุทธิซึ่งมีเม็ดเงินลงทุนในกองทุน SSFX ในช่วงเวลาดังกล่าว

ทางด้านเงินไหลออกสุทธินั้นกองทุนรวมตราสารหนี้ยังคงเป็นกลุ่มที่มีแรงขายกองทุนสูงสุดที่ -3.1 หมื่นล้านบาท โดยเป็นกลุ่มกองทุนตราสารหนี้ในประเทศเป็นหลัก อย่างไรก็ปริมาณการขายกองทุนตราสารหนี้นั้นยังถือว่าเป็นภาพที่ใกล้เคียงภาวะปกติในอดีต ต่างจากไตรมาสแรกที่มีเงินไหลออกจากกองทุนประเภทนี้สูงถึงกว่า -4 แสนล้านบาท กองทุนประเภท Commodities มีเงินไหลออกสุทธิ -2.6 พันล้าน โดยส่วนใหญ่เป็นเงินไหลออกจากกองทุนรวมทองคำ อันอาจเกิดจากการขายทำกำไรตามราคาทองคำที่ปรับตัวขึ้นมาอย่างต่อเนื่อง

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)