:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)

บทสรุปสำคัญแนวโน้มตลาดหุ้นไตรมาส 3 ปี 2025

- หลังจากการปรับตัวขึ้นของตลาด หุ้นสหรัฐกลับมาซื้อขายในระดับที่สูงกว่ามูลค่าที่เหมาะสมเล็กน้อย

- หุ้นกลุ่มเติบโต (Growth stocks) ปรับตัวขึ้นจนอยู่ในระดับที่แพงเป็นพิเศษ

- หุ้นขนาดเล็ก (Small-cap stocks) ยังคงมีมูลค่าน่าลงทุนอย่างมาก แต่อาจต้องใช้เวลาในการสร้างผลตอบแทน

- ตลาดหุ้นมักมีพฤติกรรมเหมือนลูกตุ้ม แกว่งจาก “แพงเกินไป” ไปยัง “ถูกเกินไป” และกลับมา “แพงเกินไป” อีกครั้ง — และปีนี้ก็เป็นอีกปีที่สะท้อนภาพนั้นได้ชัดเจน เราแนะนำให้นักลงทุนมองการลงทุนในระยะยาว แต่ความผันผวนระยะสั้นของตลาดในช่วงที่ผ่านมาได้สร้างโอกาสบางอย่างขึ้น

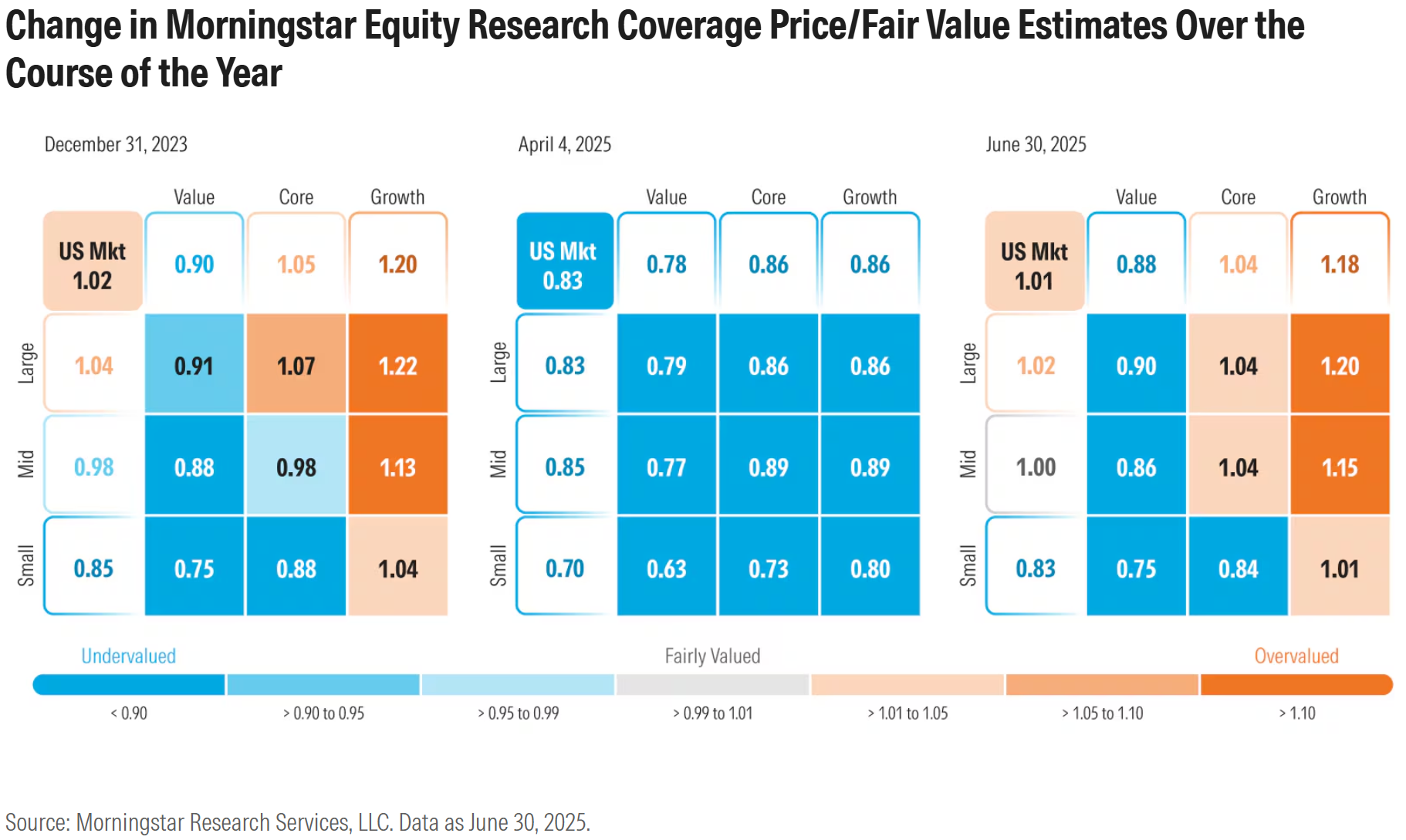

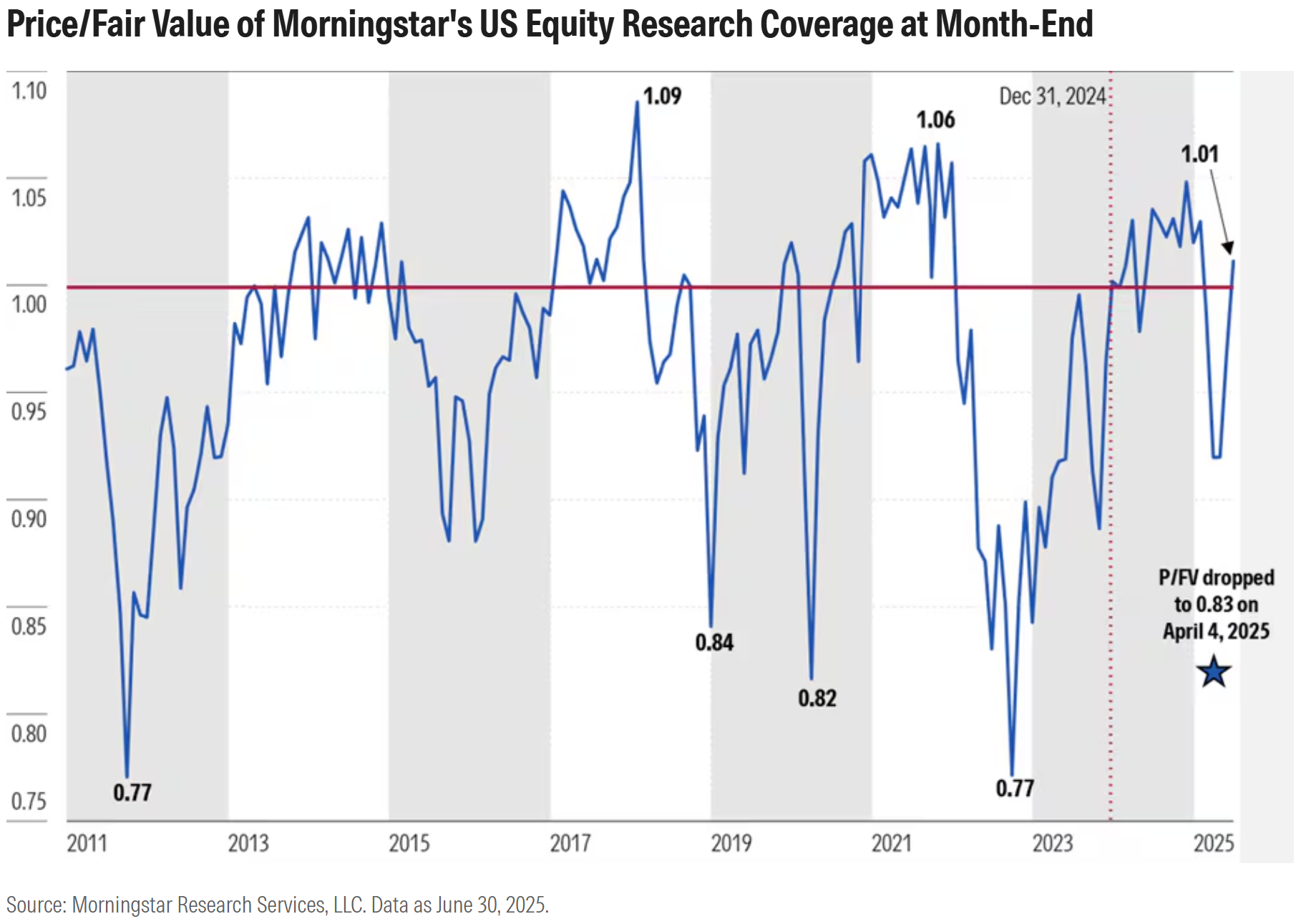

แนวโน้มตลาดปี 2025 ของเรา ระบุว่าตลาดหุ้นสหรัฐเริ่มต้นปีด้วยการซื้อขายที่ระดับพรีเมียม เมื่อเทียบกับมูลค่าที่เหมาะสม การเปิดตัวของ DeepSeek ในเดือนมกราคมเป็นจุดเริ่มต้นของการเทขายหุ้นกลุ่ม AI ที่มีราคาสูงเกินจริง และสถานการณ์เลวร้ายลงอีกหลังจากประกาศมาตรการภาษีศุลกากรเมื่อวันที่ 2 เมษายน ส่งผลให้ตลาดร่วงลงมาซื้อขายในระดับต่ำกว่ามูลค่าที่เหมาะสม

เมื่อวันที่ 7 เมษายน 2025 เราได้ปรับคำแนะนำไปที่ “น้ำหนักมากกว่าตลาด” (Overweight) สำหรับหุ้นสหรัฐ ไม่นานหลังจากนั้น หุ้นฟื้นตัวขึ้นอย่างรวดเร็ว เนื่องจากการระงับมาตรการภาษีชั่วคราว และตลาดเริ่มตระหนักว่า DeepSeek ไม่ได้เป็นภัยคุกคามต่อการใช้จ่ายด้าน AI อย่างที่เคยกังวลกันในตอนแรก

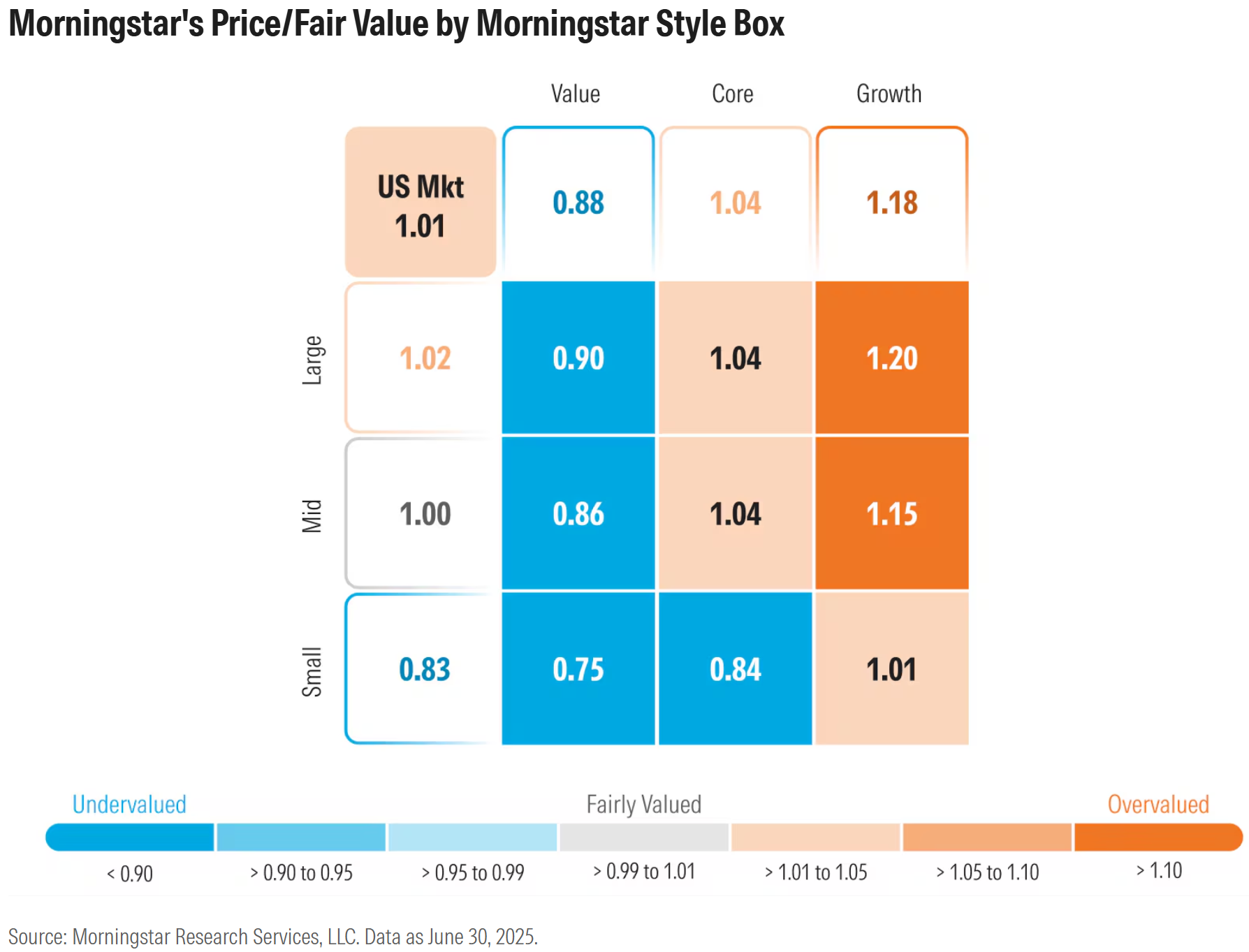

ณ วันที่ 30 มิถุนายน 2025 ตลาดหุ้นสหรัฐซื้อขายอยู่ในระดับสูงกว่าประมาณการมูลค่าที่เหมาะสมของเราราว 1% แม้จะไม่ใช่เรื่องที่ไม่เคยเกิดขึ้น แต่ตั้งแต่ปี 2010 เป็นต้นมา ตลาดหุ้นสหรัฐซื้อขายที่พรีเมียมสูงกว่านี้เพียงไม่ถึง 30% ของช่วงเวลาโดยรวม

เมื่อมองไปข้างหน้า เราคาดว่า ความผันผวนจะกลับมาในช่วงฤดูร้อนนี้ โดยมีปัจจัยกดดันหลายประการ ได้แก่

- เส้นตายรอบแรกของมาตรการภาษีในวันที่ 9 กรกฎาคม

- การเริ่มต้นของฤดูกาลประกาศผลประกอบการไตรมาส 2

- และเส้นตายรอบที่สองของมาตรการภาษีในช่วงกลางเดือนสิงหาคม

ด้วยระดับพรีเมียมปัจจุบัน ตลาดไม่ได้เผื่อ "ส่วนเผื่อความปลอดภัย" (margin of safety) ไว้มากพอ หากการเจรจาภาษีเกิดความผิดพลาด หรือการคาดการณ์ผลประกอบการไตรมาส 3 ออกมาต่ำกว่าที่นักลงทุนคาดหวัง ตลาดจึงมีความเสี่ยงที่จะปรับฐานลงได้ง่าย

เมื่อมูลค่าตลาดกลับมาซื้อขายที่ระดับพรีเมียม การจัดพอร์ตลงทุนจึงมีความสำคัญเป็นพิเศษ

เนื่องจากตลาดโดยรวมกลับมาซื้อขายสูงกว่าระดับมูลค่าที่เหมาะสมตามการประเมินแบบผสมของเรา การวางตำแหน่งการลงทุน (positioning) จึงมีความสำคัญมากกว่าปกติ

เรายังคงแนะนำให้ เพิ่มน้ำหนักในหุ้นกลุ่ม Value ซึ่งยังซื้อขายที่ส่วนลดประมาณ 12% เมื่อเทียบกับมูลค่าที่เหมาะสม และเพื่อรองรับการเพิ่มน้ำหนักนี้ เราแนะนำให้ ลดน้ำหนักในหุ้นกลุ่ม Growth ที่ปัจจุบันซื้อขายที่ พรีเมียมสูงถึง 18%

กรณีที่หุ้นกลุ่ม Growth ซื้อขายในระดับพรีเมียมสูงขนาดนี้ เกิดขึ้นไม่บ่อยนัก โดยครั้งล่าสุดคือในเดือนธันวาคม 2024 — ซึ่งเป็นช่วงเวลาก่อนที่ตลาดหุ้นกลุ่ม AI จะเข้าสู่ภาวะหมี (bear market)

ตามขนาดมูลค่าตลาด (Capitalization) หุ้นขนาดเล็ก (Small-cap) ยังคงมีความน่าสนใจอย่างมาก โดยซื้อขายที่ ส่วนลด 17% เมื่อเทียบกับประมาณการมูลค่าที่เหมาะสมของเรา ขณะที่หุ้นขนาดใหญ่ (Large-cap) ซื้อขายที่ พรีเมียม 2%

นักลงทุนสามารถใช้กลยุทธ์ เพิ่มน้ำหนักในหุ้นขนาดเล็กได้ โดย ลดน้ำหนักเพียงเล็กน้อยในหุ้นขนาดใหญ่ เพื่อเป็นแหล่งเงินทุนสำหรับการปรับพอร์ตดังกล่าว ไม่เพียงแต่หุ้นกลุ่ม Value จะมีราคาต่ำกว่ามูลค่าที่เหมาะสมในเชิงสัมบูรณ์เท่านั้น แต่ยังอยู่ใกล้ระดับที่ถูกที่สุดเมื่อเทียบกับตลาดโดยรวมในรอบ 15 ปีที่ผ่านมา

ในขณะที่ตลาดโดยรวมเริ่มมีมูลค่าสูงเกินไป เรามองเห็น โอกาสในหุ้น Value ผ่านอัตราผลตอบแทนจากเงินปันผลที่สูงกว่าโดยเฉลี่ย

หุ้นที่มีราคาต่ำกว่ามูลค่าพื้นฐานและมี เงินปันผลสูง สามารถให้ผลตอบแทนกับนักลงทุนได้สองทาง คือ

- โอกาสที่ราคาหุ้นจะปรับตัวขึ้น

- รับผลตอบแทนระหว่างรอผ่านเงินปันผล

นอกจากนี้ หุ้นลักษณะนี้ยังถือว่าเป็นหุ้นที่มี "Duration" ต่ำ ซึ่งหมายความว่า มีแนวโน้มจะปรับตัวลงน้อยกว่าตลาดโดยรวมในกรณีที่ตลาดเกิดการปรับฐาน

ไม่เพียงแต่หุ้นขนาดเล็ก (Small-cap) จะมีราคาต่ำกว่ามูลค่าที่เหมาะสมในเชิงสัมบูรณ์เท่านั้น แต่ยังอยู่ใกล้ระดับที่ถูกที่สุดเมื่อเทียบกับตลาดโดยรวมในรอบ 15 ปีที่ผ่านมา ตามประวัติศาสตร์ หุ้นขนาดเล็ก (Small-cap) มักให้ผลตอบแทนดีที่สุดในช่วงที่เฟดผ่อนคลายนโยบายการเงิน อัตราดอกเบี้ยระยะยาวปรับลดลง และเศรษฐกิจเริ่มฟื้นตัว — ซึ่งเงื่อนไขเหล่านี้ยังไม่ปรากฏให้เห็นในระยะสั้น

แม้หุ้นกลุ่มนี้จะมีมูลค่าต่ำกว่าพื้นฐาน แต่ อาจต้องรอจนถึงช่วงปลายปี 2025 ก่อนที่แนวโน้มจะเริ่มเป็นบวก

จากมุมมองด้านนโยบายการเงิน ทีมเศรษฐศาสตร์ของ Morningstar Wealth Management คาดว่า เฟดจะลดอัตราดอกเบี้ยนโยบาย 2 ครั้งในปีนี้ โดยแม้ว่าอัตราการเติบโตทางเศรษฐกิจจะชะลอตัวลงแบบค่อยเป็นค่อยไปตลอดช่วงที่เหลือของปี พวกเขาคาดว่าเศรษฐกิจจะเริ่มฟื้นตัวอีกครั้งในช่วงต้นปี 2026

อัตราดอกเบี้ยระยะยาวในขณะนี้ซื้อขายใกล้ระดับที่คาดการณ์ไว้สำหรับปี 2025 แต่อาจเข้าสู่ แนวโน้มขาลงระยะยาวหลายปี เริ่มตั้งแต่ปลายปีนี้เป็นต้นไป

กลุ่มอุตสาหกรรมที่เรามองว่ายังมีมูลค่า (Where We See Value by Sector)

- กลุ่มที่เคยต่ำกว่ามูลค่าพื้นฐาน ได้ปรับขึ้นใกล้เคียงกับระดับที่เหมาะสม

- กลุ่มที่เคยแพงอยู่แล้ว ยิ่งปรับตัวขึ้นไปไกลจากมูลค่าที่เหมาะสมมากขึ้น

อย่างไรก็ตาม มี ข้อยกเว้นสองกลุ่มหลัก คือ กลุ่มสาธารณสุข (Healthcare) และ กลุ่มพลังงาน (Energy)

ราคาหุ้นในกลุ่มเหล่านี้ปรับตัวลงในช่วงที่ผ่านมา ทำให้ทั้งสองกลุ่ม ยิ่งมีมูลค่าน่าลงทุนมากขึ้น (เข้าสู่โซน undervalued) มากกว่ากลุ่มอื่น ๆ

กลุ่มสาธารณสุข (Healthcare)

หุ้นกลุ่มสาธารณสุข สูญเสียความนิยมในสายตานักลงทุน เนื่องจากความไม่แน่นอนเกี่ยวกับ การเปลี่ยนแปลงนโยบายของภาครัฐและระบบการเบิกจ่ายค่ารักษา ส่งผลกระทบต่อความเชื่อมั่นของตลาด

ตัวอย่างเช่น บริษัทที่จำหน่าย เครื่องมือวิทยาศาสตร์ อุปกรณ์ห้องแล็บ วัสดุสิ้นเปลืองสำหรับการวินิจฉัย และสารเคมีในงานวิทยาศาสตร์ชีวภาพ ต่างก็ถูกเทขาย เนื่องจากความกังวลว่าการลดงบประมาณของรัฐบาลจะส่งผลกระทบต่อการเติบโตของกำไร แม้สถานการณ์นี้อาจกระทบบริษัทที่พึ่งพา ห้องแล็บที่ได้รับทุนจากรัฐบาล อย่างมีนัยสำคัญ แต่เราเชื่อว่า การใช้จ่ายจากภาคเอกชนจะยังคงทรงตัว และ ตลาดกำลังประเมินความเสี่ยงในเชิงลบสูงเกินไป

นอกจากนี้ เรายังมองเห็น มูลค่าที่น่าสนใจในผู้ผลิตอุปกรณ์การแพทย์ ซึ่งได้รับแรงหนุนจาก ปัจจัยประชากรสูงวัย ทำให้ความต้องการเพิ่มสูงขึ้นอย่างต่อเนื่อง

กลุ่มพลังงาน (Energy)

หุ้นกลุ่มพลังงานปรับตัวลดลงตามราคาน้ำมันที่ลดลงจาก 71.50 ดอลลาร์ต่อบาร์เรล เหลือ 65 ดอลลาร์ต่อบาร์เรล

เนื่องจากมีมูลค่าตลาดขนาดใหญ่ หุ้นที่ได้รับเรตติ้งสูงอย่าง Exxon (XOM) ซึ่งได้ 4 ดาว และ Chevron (CVX) ที่ได้ 3 ดาว กลายเป็นปัจจัยหลักที่ทำให้กลุ่มพลังงานปรับตัวลดลง อย่างไรก็ตาม การลดลงของหุ้นเหล่านี้สอดคล้องกับการปรับตัวลงโดยรวมของหุ้นกลุ่มน้ำมัน

จากมุมมองพื้นฐาน เรามองว่า หุ้นน้ำมันยังคงมีมูลค่าต่ำกว่าความเป็นจริง แม้จะรวมถึงมุมมองที่ค่อนข้างระมัดระวังเกี่ยวกับราคาน้ำมันในอนาคต

ในโมเดลการประเมินมูลค่าของเรา เราใช้ราคา Forward Strip ของน้ำมันสำหรับ 2 ปีข้างหน้า ก่อนที่จะลดราคาลงไปใกล้เคียงกับราคากลางรอบวัฏจักร (midcycle price forecast) ที่ประมาณ 55 ดอลลาร์ต่อบาร์เรลสำหรับน้ำมันดิบ West Texas Intermediate (WTI)

นอกจากนี้ เราเห็นว่าบริษัทน้ำมันสามารถเป็นเครื่องมือป้องกันความเสี่ยง (hedge) ตามธรรมชาติในพอร์ตการลงทุนของนักลงทุน หากเกิดภาวะเงินเฟ้อกลับมา หรือความเสี่ยงทางภูมิรัฐศาสตร์ทำให้ราคาน้ำมันพุ่งสูงขึ้น

กลุ่มการสื่อสาร (Communications)

กลุ่มการสื่อสารเป็นกลุ่มที่มีผลตอบแทนดีที่สุดเป็นอันดับสองของปีนี้ แต่ยังคงเป็นกลุ่มที่ ถูกประเมินมูลค่าต่ำที่สุดในตลาด ภายในกลุ่มการสื่อสาร ผลตอบแทนส่วนใหญ่มาจากหุ้นไม่กี่ตัว Meta Platforms (META) และ Netflix (NFLX) ซึ่งคิดเป็นถึง 93% ของผลตอบแทนในครึ่งปีแรกของปี 2025

แม้หุ้นขนาดใหญ่มากอย่าง Alphabet (GOOG) ซึ่งได้รับเรตติ้ง 4 ดาว จะมีน้ำหนักสูงและทำให้มูลค่ารวมของกลุ่มดูต่ำลง

เรายังคงมองเห็น มูลค่าที่น่าสนใจในหุ้นสื่อและการสื่อสารแบบดั้งเดิมหลายตัว เพราะกลุ่มหุ้นเหล่านี้ส่วนใหญ่ได้รับเรตติ้ง 4 ดาวหรือ 5 ดาว

กลุ่มอสังหาริมทรัพย์ (Real Estate)

กลุ่มอสังหาริมทรัพย์ยังคงมีผลการดำเนินงานต่ำกว่าตลาดโดยรวมในปีนี้อีกครั้ง โดยผลตอบแทนในกลุ่มนี้ไม่กระจุกตัวที่หุ้นตัวใดตัวหนึ่งมากนัก เพราะจำนวนหุ้นที่ได้กำไรนั้นมีเพียงเล็กน้อยมากกว่าหุ้นที่ขาดทุน

เรายังคงแนะนำให้ลงทุนในอสังหาริมทรัพย์ที่มีลักษณะ เน้นความมั่นคงและป้องกันความเสี่ยง เช่น อาคารสำนักงานทางการแพทย์, ศูนย์วิจัยและพัฒนา, อาคารที่พักอาศัยแบบหลายครอบครัว (multifamily housing), เสาสัญญาณโทรศัพท์มือถือ, และศูนย์เก็บของแบบบริการตนเอง (self-storage facilities)

กลุ่มอุตสาหกรรมที่ถูกประเมินมูลค่าสูงเกินจริง (Overvalued Sectors)

กลุ่มการเงิน (Financials)

แม้ว่ากลุ่มการเงินจะเป็นหนึ่งในกลุ่มที่ทำผลตอบแทนได้ดีในปีนี้ แต่เรามองว่าตลาดประเมินการเติบโตของกำไรระยะยาวสูงเกินความเป็นจริง หุ้นในกลุ่มนี้ส่วนใหญ่ถูกประเมินมูลค่าสูงเกินไป โดยจำนวนหุ้นที่แพงเกินกว่ามูลค่าพื้นฐานมากกว่าหุ้นที่ถูกประเมินต่ำถึง 3 เท่า

กลุ่มผู้บริโภคสินค้าอุปโภคบริโภคจำเป็น (Consumer Defensive)

กลุ่มนี้ยังคงถูกประเมินมูลค่าสูงสุดในตลาด แต่ภาพรวมถูกบิดเบือนโดยหุ้น 3 ตัวหลัก ได้แก่ Costco (COST, 1 ดาว), Walmart (WMT, 1 ดาว), และ Procter & Gamble (PG, 2 ดาว)

หุ้นทั้งสามนี้คิดเป็นถึง 34% ของมูลค่าตลาดของดัชนีในกลุ่มนี้ เมื่อไม่นับหุ้นทั้งสาม ตัวที่เหลือในกลุ่มนี้ซื้อขายต่ำกว่ามูลค่าที่เหมาะสมประมาณ 6%

กลุ่มสาธารณูปโภค (Utility)

แม้ว่าเราจะคาดการณ์ว่าความต้องการใช้ไฟฟ้าจะเพิ่มขึ้น เนื่องจากการคำนวณของ AI ต้องการพลังงานมากกว่าการคำนวณแบบเดิมหลายเท่า แต่ตลาดอาจประเมินการเติบโตนี้สูงเกินไปและยาวนานเกินความเป็นจริง

กลุ่มอุตสาหกรรม (Industrial)

หุ้นขนาดใหญ่หลายตัวได้รับเรตติ้งเพียง 1 หรือ 2 ดาว เนื่องจากเราคาดว่าอัตราการเติบโตทางเศรษฐกิจจะชะลอตัวลงในปี 2025 นักลงทุนควรระมัดระวังเป็นพิเศษในการลงทุนในกลุ่มอุตสาหกรรม และควรมี “ส่วนเผื่อความปลอดภัย” (margin of safety) ที่มากพอ เพื่อรับมือกับความเสี่ยงของผลประกอบการที่อาจชะลอตัวในระยะสั้น

กลุ่มเทคโนโลยี (Technology)

แม้ว่ากลุ่มเทคโนโลยีจะถูกประเมินมูลค่าสูง แต่เรายังเห็นโอกาสลงทุนในบางส่วน โดยมั่นใจในกระแสการเติบโตระยะยาว เช่น Cloud Computing, Semiconductors

โดยในกลุ่มนี้ หัวใจสำคัญของธีมการลงทุนคือ ปัญญาประดิษฐ์เชิงสร้างสรรค์ (Generative AI)

- ผู้ผลิตฮาร์ดแวร์ เช่น Nvidia (เรตติ้ง 3 ดาว) ยังคงเผชิญกับความต้องการสินค้าที่ล้นหลาม

- ผู้ให้บริการคลาวด์ เช่น Microsoft Azure (3 ดาว) Amazon AWS (3 ดาว) Google Cloud Platform (4 ดาว) ยังคงขยายกำลังการผลิต แต่ยังคงมีข้อจำกัดด้านความจุ

- ผู้ให้บริการซอฟต์แวร์ เช่น ServiceNow (4 ดาว) เริ่มนำ AI มาใช้ในผลิตภัณฑ์ของตนมากขึ้น

นักลงทุนควรทำอย่างไร?

หลังจากตลาดปรับฐานลงและฟื้นตัวอย่างรวดเร็ว เรามองว่านี่คือเวลาที่ดีสำหรับนักลงทุนในการ ปรับสมดุลน้ำหนักการลงทุนในพอร์ตของตน

โดยเฉพาะอย่างยิ่ง

- ควรพิจารณา เก็บกำไร (take profits) ในกลุ่มอุตสาหกรรมและหุ้นที่ถูกประเมินมูลค่าสูงเกินไปและมีความเสี่ยง

- และนำเงินไปลงทุนใหม่ในกลุ่มหรือหุ้นที่ยังคงถูกประเมินต่ำกว่าความเป็นจริง (undervalued) เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนระยะยาว

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/ZETUHQREJZHWRJ7WYHE5JGKPP4.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QKA3OWDPFRFN7HXKRYFWNPME5A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/PIT5C7O7WFCLTITAJZ4HTDS22A.png)