จากวิกฤตการเงินโลกซึ่งมีต้นกำเนิดจากตลาดที่อยู่อาศัยในสหรัฐฯ ได้เกิดยุคใหม่ที่ชุมชนนักลงทุนเรียกกันว่า “ความเป็นเลิศของสหรัฐฯ” (US exceptionalism) ในวันนี้ หุ้นสหรัฐฯ มีสัดส่วนเพิ่มขึ้นเป็น 63% ของดัชนี Morningstar Global Markets จากเดิมที่อยู่ที่ 40% ในปี 2008 เพียงบริษัทเดียวในอเมริกาอย่าง Nvidia มีมูลค่ามากกว่าตลาดหุ้นทั้งตลาดของแคนาดาและสหราชอาณาจักรรวมกัน นักลงทุนชาวอเมริกันจำนวนมากยึดถือความเชื่อของ Jack Bogle ผู้ก่อตั้ง Vanguard ว่าการลงทุนในต่างประเทศนั้นไม่จำเป็น

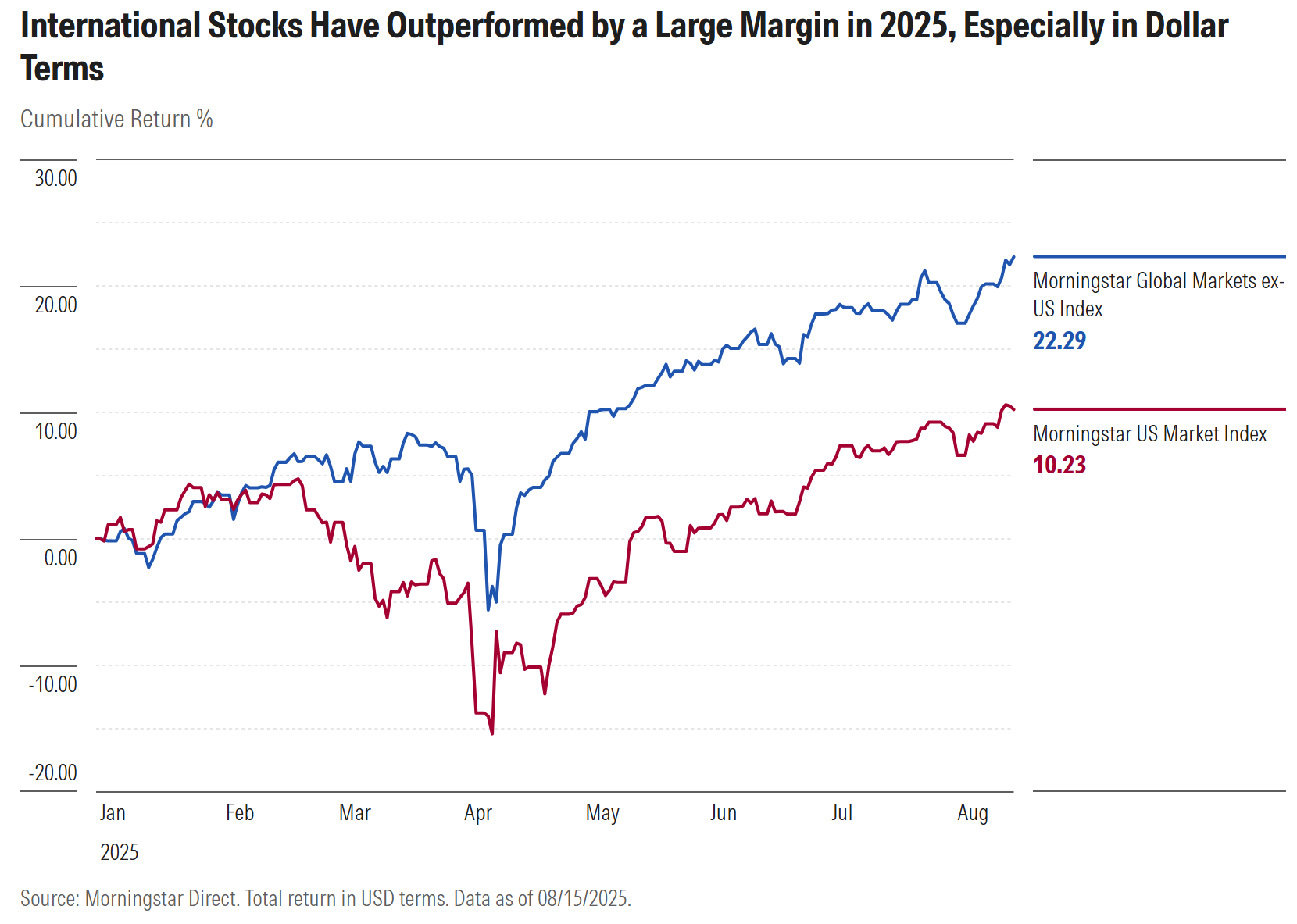

แต่ผลการดำเนินงานของหุ้นต่างประเทศในปี 2025 นี้ ทำให้นักลงทุนชาวอเมริกันบางคนเริ่มปัดฝุ่นแผนที่โลกของตัวเอง (หรือในยุคนี้ก็คือ หันไปถามบอทปัญญาประดิษฐ์ว่ามีหุ้นอะไรน่าลงทุนในเซาเปาโลบ้าง) ดัชนี Morningstar Global Markets ex-US ให้ผลตอบแทนเป็นสองเท่าของดัชนี Morningstar US Market ตั้งแต่ต้นปีจนถึงปัจจุบัน เมื่อคิดเป็นสกุลเงินดอลลาร์

ทำไมหุ้นต่างประเทศถึงทำผลงานดีกว่าในปีนี้

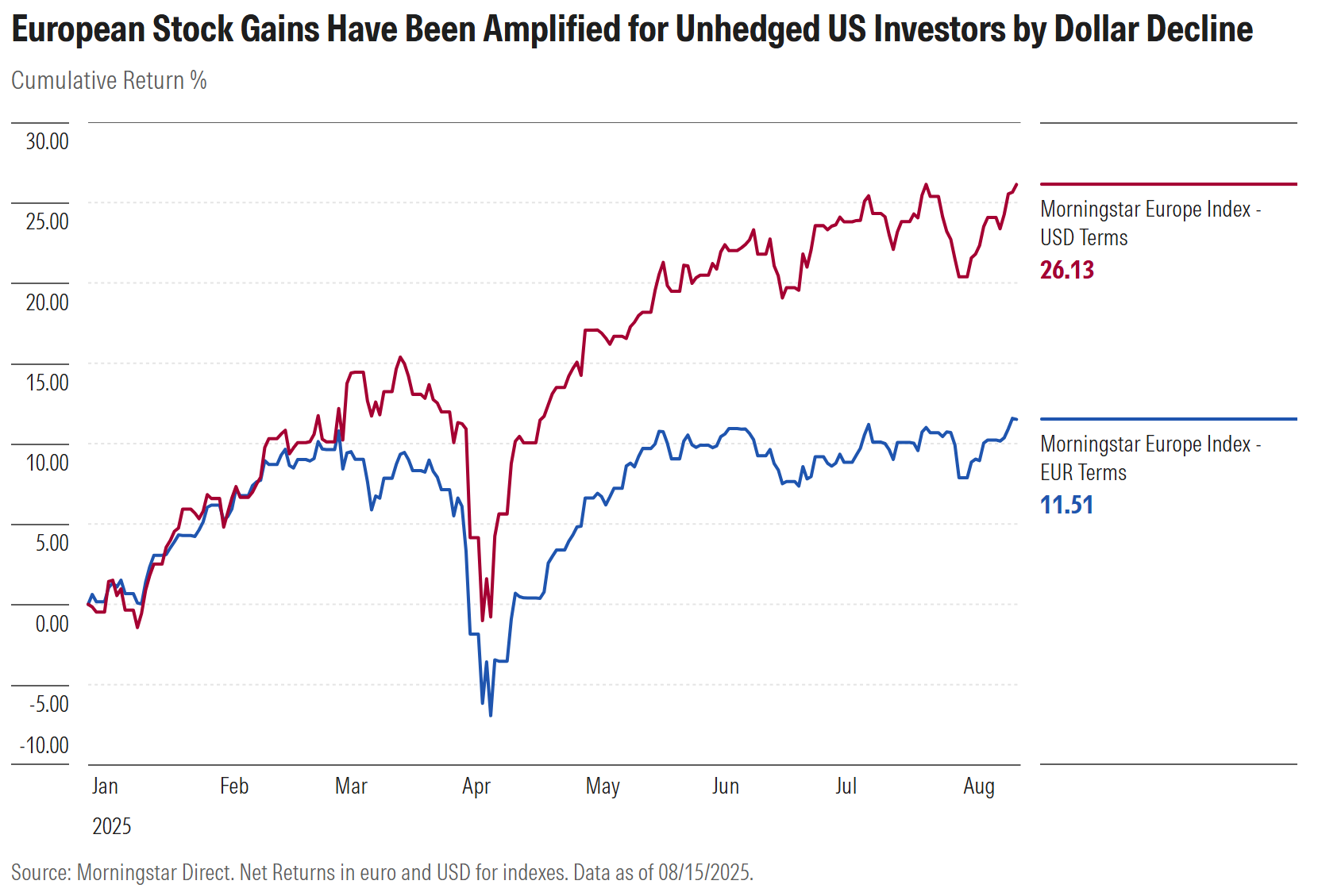

การอ่อนค่าของเงินดอลลาร์สหรัฐเมื่อเทียบกับสกุลเงินหลักอื่นๆ ของโลกในปี 2025 กลายเป็นแรงส่งให้กับนักลงทุนชาวอเมริกันที่ถือหุ้นต่างประเทศโดยไม่ได้ป้องกันความเสี่ยงจากค่าเงิน (unhedged) ยกตัวอย่างเช่น ลองดูความแตกต่างของผลตอบแทนของดัชนี Morningstar Europe เมื่อคิดเป็นดอลลาร์สหรัฐเทียบกับเมื่อคิดเป็นยูโร (โดยหุ้นยูโรโซนคิดเป็น 50% ของมูลค่าดัชนีในปัจจุบัน ที่เหลือมาจากสหราชอาณาจักร สวิตเซอร์แลนด์ และกลุ่มประเทศนอร์ดิก)

น่าสนใจที่ค่าเงินดอลลาร์สหรัฐอ่อนค่าลง แม้ว่าอัตราดอกเบี้ยของสหรัฐฯ จะยังคงอยู่ในระดับสูงต่อเนื่องตามนโยบาย “สูงไว้นาน” (higher for longer) ก็ตาม ยุคทองของ “ราชาดอลลาร์” (King Dollar) ที่กินเวลานานนับทศวรรษ อาจกำลังใกล้ถึงจุดจบ

ตามรายงานของ Valerio Baselli ค่าเงินดอลลาร์สหรัฐเผชิญกับช่วงครึ่งปีแรกที่แย่ที่สุดนับตั้งแต่ปี 1973 โดยเขาชี้ถึง “ความกังวลที่เพิ่มขึ้นเกี่ยวกับความแข็งแกร่งทางการคลังของสหรัฐฯ และนโยบายการค้าที่เปลี่ยนแปลงไปมา” เป็นปัจจัยสำคัญ

อย่างไรก็ตาม ผลกระทบจากอัตราแลกเปลี่ยนไม่ควรทำให้เรามองข้าม “มูลค่าที่แท้จริง” ซึ่งถูกสร้างขึ้นจากตลาดหุ้นนานาชาติหลายแห่ง ในยุโรป การปรับลดอัตราดอกเบี้ยได้กลายเป็นแรงหนุนในเชิงมหภาค ขณะที่การใช้จ่ายด้านกลาโหม ผลการเลือกตั้งในเยอรมนี และกำไรของบรรษัทขนาดใหญ่ที่แข็งแกร่ง ก็ล้วนเป็นปัจจัยกระตุ้นเพิ่มเติม ธนาคารรายใหญ่ในยุโรป เช่น UniCredit (UNCFF), BBVA (BBVA) และ Deutsche Bank (DB) ต่างก็มีปีที่โดดเด่น

และไม่ใช่แค่ยุโรปเท่านั้นที่แข็งแกร่ง หากเราดูผลตอบแทนของดัชนีหุ้นรายประเทศของ Morningstar (เมื่อแปลงเป็นดอลลาร์สหรัฐ) ในปี 2025 ก็จะเห็นการเติบโตที่น่าตื่นตาตื่นใจมากมาย ทั้งเม็กซิโกและบราซิลมีผลตอบแทนเพิ่มขึ้นราว 30% ซึ่งถือเป็นการฟื้นตัวที่แข็งแกร่งจากปี 2024 ที่น่าผิดหวัง ในเอเชีย ญี่ปุ่นก็มีปีที่ดีเช่นกัน ดัชนี Morningstar China เพิ่มขึ้นราว 25% ในปี 2025 โดยได้แรงหนุนจากหุ้นอย่าง Tencent (TCEHY), Alibaba (BABA) และ Xiaomi (XIACY) ส่วนดัชนี Morningstar Korea ก็พุ่งขึ้นถึง 43% แอฟริกาใต้เองก็มีปีที่โดดเด่น โดยเฉพาะจากการพุ่งขึ้นของราคาหุ้นกลุ่มเหมืองทองคำ

ตรงกันข้ามกับตลาดสหรัฐฯ หุ้นต่างประเทศเข้าสู่ปี 2025 ด้วยมูลค่าที่ต่ำ นักลงทุนไม่ได้คาดหวังสูง แต่กลับได้ผลตอบแทนเกินคาด ในขณะที่ตลาดหุ้นสหรัฐฯ กำลังทำให้นักลงทุนหลายคนเริ่มลังเล เนื่องจากตลาดที่มีความกระจุกตัว ราคาสูง ภาระหนี้ที่เพิ่มขึ้น และความไม่แน่นอนด้านนโยบาย

แนวโน้มของหุ้นต่างประเทศ

การคาดการณ์จากผู้เชี่ยวชาญ ซึ่งถูกรวบรวมโดย Christine Benz เมื่อต้นปี 2025 มีความเห็นสอดคล้องกันว่า หุ้นต่างประเทศมีแนวโน้มจะให้ผลตอบแทนดีกว่าหุ้นสหรัฐฯ ในช่วง 10 ปีข้างหน้า แม้หุ้นต่างประเทศจะพุ่งแรงในปี 2025 แล้วก็ตาม แต่นักวิเคราะห์จำนวนมากก็ยังมองว่ายังมีโอกาสเติบโตต่อได้อีก

Philip Straehl จาก Morningstar Investment Management กล่าวเมื่อปลายเดือนมิถุนายนว่า

“ตลาดนอกสหรัฐฯ มีการตั้งราคาที่สะท้อนถึงโอกาสให้ผลตอบแทนที่ดีกว่าในช่วง 10 ปีข้างหน้า โดยมีปัจจัยสนับสนุนจากทั้งมูลค่าหุ้น (valuation) และค่าเงิน”

ในบทความของ Amy Arnott หัวข้อ "ทำไมยังไม่สายเกินไปที่จะเพิ่มการลงทุนในต่างประเทศ" เธอสรุปว่า หุ้นสหรัฐฯ กำลังซื้อขายอยู่ในระดับราคาที่แพงกว่าค่าเฉลี่ยในอดีต ขณะที่หลายตลาดทั่วโลกยังดูมีราคาที่สมเหตุสมผล

Cliff Asness จาก AQR ให้สัมภาษณ์ในพอดแคสต์ The Long View ของ Morningstar ว่า

“ส่วนอื่นของโลกยังถือว่าราคาถูกเมื่อเทียบกับสหรัฐฯ”

เขายังชี้ว่า “การขยายตัวของตัวคูณ (multiple expansion)” เป็นเหตุผลหลักที่ทำให้หุ้นสหรัฐฯ มีผลงานเหนือกว่าตลาดอื่น ๆ ในช่วงที่ผ่านมา

ตลาดหุ้นสหรัฐฯ ในตอนนี้ดูมีราคาที่สูงเกินไป มีความกระจุกตัวอยู่ในหุ้นขนาดใหญ่ไม่กี่ตัว และให้ผลตอบแทนจากเงินปันผลต่ำ เมื่อเทียบกับตลาดหุ้นต่างประเทศ แน่นอนว่า สหรัฐฯ เป็นที่ตั้งของบริษัทที่มีกำไรสูงและให้ผลตอบแทนต่อเงินลงทุนที่ยอดเยี่ยม แต่ความเสี่ยงเฉพาะด้าน ทั้งในระดับหุ้นรายตัวและกลุ่มอุตสาหกรรมในตลาดสหรัฐฯ ได้เพิ่มขึ้นจนถึงระดับที่น่ากังวลแล้ว

เหตุผลที่ควรลงทุนในหุ้นต่างประเทศ

การกระจายการลงทุน (Diversification) คือวิธีหนึ่งในการรับมือกับความไม่แน่นอน ไม่มีใครรู้แน่ชัดว่า ปัจจัยอย่างปัญญาประดิษฐ์ (AI), โครงสร้างประชากร, หนี้สิน และภูมิรัฐศาสตร์ จะเปลี่ยนแปลงอนาคตของเราอย่างไร การกระจายความเสี่ยงทั้งในแง่ภูมิศาสตร์และประเภทสินทรัพย์จึงถือเป็นการบริหารความเสี่ยงอย่างรอบคอบ

อย่าลืมว่าสหรัฐฯ มีขนาดเศรษฐกิจคิดเป็นเพียง 25% ของเศรษฐกิจโลก แต่กลับมีมูลค่าตลาดหุ้นคิดเป็น 63% ของมูลค่าตลาดหุ้นทั่วโลก ความไม่สมดุลนี้สะท้อนถึง “home-market bias” หรือการยึดติดกับตลาดในประเทศของตัวเองอย่างชัดเจน

จริงที่ว่าประโยชน์ของการกระจายการลงทุนไปยังหุ้นต่างประเทศอาจดูไม่น่าตื่นเต้นนัก รายงาน Diversification Landscape ของ Morningstar ได้บันทึกไว้ว่าความสัมพันธ์ (correlation) ระหว่างหุ้นสหรัฐฯ และหุ้นต่างประเทศเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะในตลาดที่พัฒนาแล้ว ซึ่งความสัมพันธ์ดังกล่าวได้เพิ่มขึ้นในช่วงไม่กี่ทศวรรษที่ผ่านมา แม้ขนาดของการเคลื่อนไหวในตลาดอาจแตกต่างกันมาก แต่ทิศทางก็มักจะไปในแนวเดียวกัน

อย่างไรก็ตาม ความสัมพันธ์เหล่านี้สามารถเปลี่ยนแปลงได้ งานวิจัยเกี่ยวกับแหล่งที่มาของรายได้ตามภูมิศาสตร์ สำหรับดัชนีหุ้นรายประเทศ 48 ประเทศของ Morningstar ในปีนี้ ตลาดส่วนใหญ่มีสัดส่วนรายได้ภายในประเทศเพิ่มขึ้น ขณะที่รายได้จากต่างประเทศลดลง ในยุคที่ความเชื่อมโยงทางเศรษฐกิจทั่วโลกเริ่มเปราะบางมากขึ้น ตลาดการเงินทั่วโลกอาจเริ่มเคลื่อนไหวในทิศทางของตัวเองมากขึ้น และนั่นอาจทำให้ประโยชน์ของการกระจายการลงทุนระหว่างประเทศเพิ่มสูงขึ้นในอนาคต

เรื่องรายได้เป็นหนึ่งในประเด็นหลักของ Jack Bogle ที่สนับสนุนการถือพอร์ตเฉพาะหุ้นสหรัฐฯ เขาเคยถามว่า: “คุณจะได้รับความเสี่ยงทั่วโลกผ่านการถือหุ้นบริษัทยักษ์ใหญ่สัญชาติอเมริกันที่ทำธุรกิจทั่วโลกอยู่แล้วไม่ได้หรือ?” ผมเองชอบมองมุมกลับและชี้ให้เห็นว่าบริษัทต่างประเทศหลายแห่งก็มีรายได้มหาศาลจากสหรัฐฯ เช่นกัน ถ้าผมไม่ได้ถือหุ้นของ Taiwan Semiconductor (TSM) ผมก็ไม่มีโอกาสได้สัมผัสกับผู้ผลิตชิปที่มีรายได้ 69% มาจากตลาดสหรัฐฯ และ TSM ก็ไม่ใช่กรณีที่เกิดขึ้นแบบโดดๆ

หากดูที่บริษัทขนาดใหญ่ในดัชนี Morningstar Global Markets ex-US จะเห็นว่า SAP, Samsung (SSNLF), Nestle (NSRGY), AstraZeneca (AZN), Toyota Motor (TM) และ Shell (SHEL) ล้วนเป็นผู้เล่นรายสำคัญในตลาดสหรัฐฯ ทั้งสิ้น

โลกนี้ยังมีธุรกิจชั้นยอดอีกมากมายอยู่นอกสหรัฐฯ สำหรับนักลงทุนที่สนใจบริษัทต่างประเทศซึ่งมี economic moats หรือความได้เปรียบในการแข่งขันอย่างยั่งยืนในมุมมองของนักวิเคราะห์หุ้น Morningstar ก็สามารถดูได้จากดัชนี Morningstar Global Markets ex-US Moat Focus Index

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/ZETUHQREJZHWRJ7WYHE5JGKPP4.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QKA3OWDPFRFN7HXKRYFWNPME5A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/PIT5C7O7WFCLTITAJZ4HTDS22A.png)