:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

แม้ว่าตลาดสหรัฐฯ อาจจะครองความสนใจของนักลงทุนในช่วงที่ผ่านมา แต่การลงทุนในตลาดต่างประเทศยังคงมีประโยชน์ เช่น การกระจายความเสี่ยง เพิ่มโอกาสในการเติบโต และลดความผันผวนจากการพึ่งพาตลาดเดียว

หลังจากใช้เวลาส่วนใหญ่ในช่วง 10–15 ปีที่ผ่านมาอยู่ในภาวะซบเซา หุ้นต่างประเทศก็เริ่มกลับมาแข็งแกร่งอีกครั้งในปีนี้ ณ วันที่ 2 กรกฎาคม 2025 ดัชนี Morningstar Global Markets ex-US (ซึ่งไม่รวมสหรัฐฯ) เพิ่มขึ้นถึง 18.1% เทียบกับเพียง 6.4% ของดัชนี Morningstar US Market Index

อะไรเป็นแรงผลักดันให้เกิดความตื่นตัวนี้?

ประการแรก หุ้นนอกสหรัฐฯ เข้าสู่ปี 2025 ด้วยมูลค่าต่ำกว่าหุ้นในประเทศ (Valuation ต่ำกว่า) จึงดูน่าดึงดูดกว่านอกจากนี้ นักลงทุนเริ่มหันเหความสนใจออกจากหุ้นเทคโนโลยีขนาดใหญ่ (mega-cap tech stocks) ที่เคยครองตลาดสหรัฐฯ ซึ่งทำให้หุ้นต่างประเทศกลายเป็นทางเลือกที่น่าสนใจขึ้น อีกปัจจัยสำคัญคือการอ่อนค่าของเงินดอลลาร์ ซึ่งส่งผลให้ผลตอบแทนของหุ้นในสกุลเงินท้องถิ่นต่างประเทศมีมูลค่าสูงขึ้นเมื่อแปลงกลับเป็นดอลลาร์ แม้จะมีช่องว่างด้านผลตอบแทนระหว่างหุ้นสหรัฐฯ กับหุ้นต่างประเทศในปีนี้ แต่อย่างไรก็ตาม เรายังเชื่อว่ายังไม่สายเกินไปที่จะได้รับประโยชน์จากการกระจายการลงทุนในระดับนานาชาติ

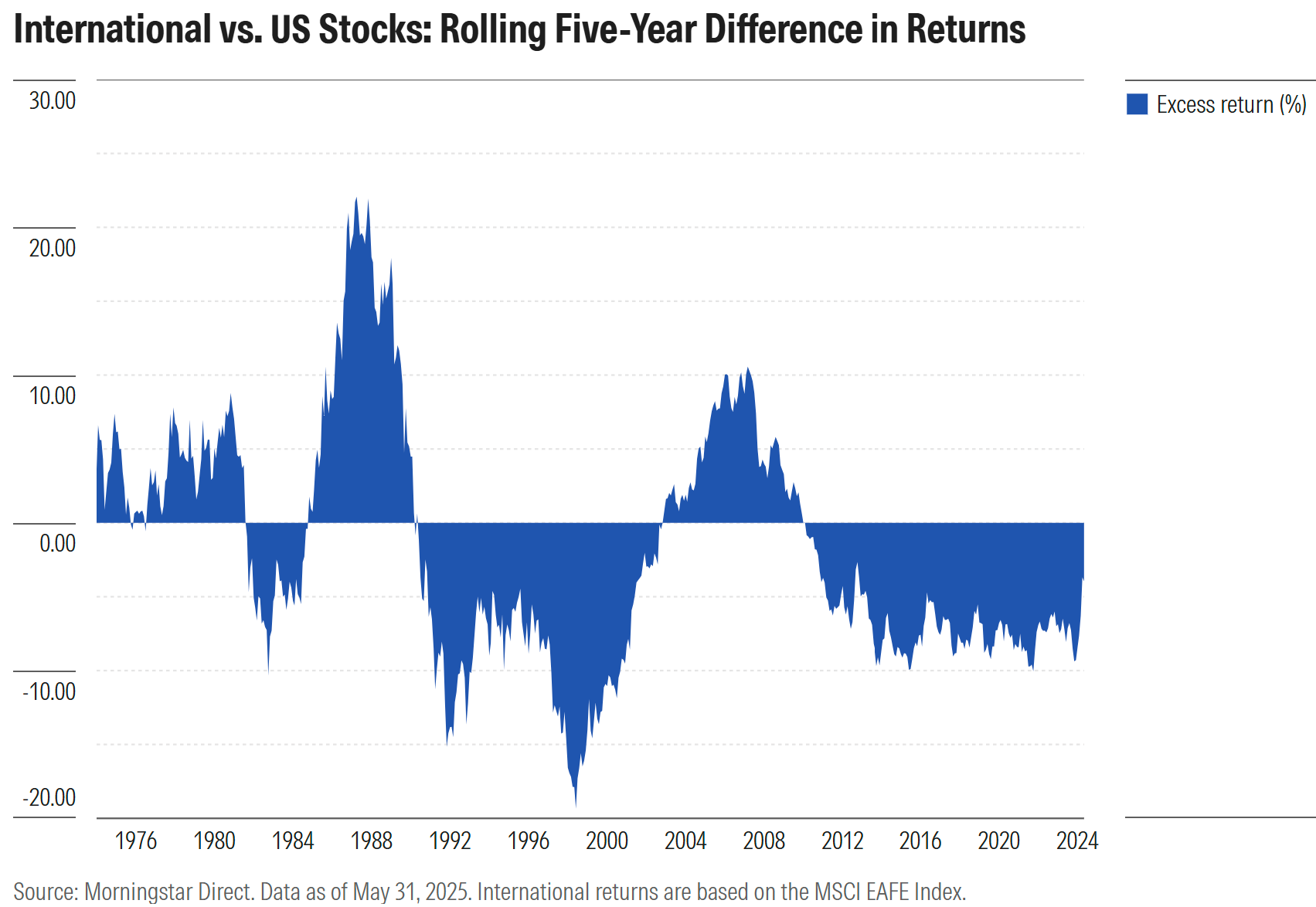

วัฏจักรผลตอบแทนในระยะยาว

ตลอดระยะเวลาหลายปีที่ผ่านมา หุ้นต่างประเทศได้ผ่านช่วงเวลาหลายปีที่ให้ผลตอบแทนสูงกว่าหรือด้อยกว่าหุ้นสหรัฐฯ สลับกันไป ซึ่งเกิดจากหลายปัจจัย เช่น ความแตกต่างด้านการเติบโตทางเศรษฐกิจ แนวโน้มของอัตราแลกเปลี่ยนเงินตรา และการเปลี่ยนแปลงของมูลค่าหุ้น (Valuation) ตัวอย่างจากกราฟด้านล่าง หุ้นต่างประเทศเคยแซงหน้าหุ้นสหรัฐฯ มาแล้วหลายช่วงเวลา สะท้อนว่าหุ้นต่างประเทศก็มีวัฏจักรของมัน และอาจกลับมาโดดเด่นได้ในบางช่วงของประวัติศาสตร์การลงทุน

ช่วงที่ผ่านมา หุ้นต่างประเทศตามหลังหุ้นสหรัฐฯ อย่างมาก ตลอดช่วง 15 ปีหลังวิกฤตการเงินโลก (Global Financial Crisis) หุ้นต่างประเทศให้ผลตอบแทนต่ำกว่าหุ้นสหรัฐฯ อย่างชัดเจน สาเหตุหลักมาจากการเติบโตของกำไรบริษัทในสหรัฐฯ ที่แข็งแกร่ง และการขยายตัวของอัตราส่วนราคาต่อกำไร (Valuation Multiples) ในตลาดสหรัฐฯ

มุมมองด้านการจัดพอร์ตการลงทุน (Portfolio Perspectives)

อีกเหตุผลหนึ่งที่นักลงทุนควรพิจารณาเพิ่มน้ำหนักหุ้นต่างประเทศในพอร์ต ก็คือ พอร์ตของพวกเขาอาจ "น้ำหนักต่ำเกินไป" (underweight) แม้หลังจากหุ้นต่างประเทศปรับตัวขึ้นมาบ้างในปีนี้ ตัวอย่างเช่น ถ้านักลงทุนเริ่มลงทุนเมื่อ 5 ปีก่อน โดยแบ่งสัดส่วนหุ้นเป็น 2 ใน 3 หุ้นสหรัฐฯ (ประมาณ 66.7%) และ 1 ใน 3 หุ้นต่างประเทศ (ประมาณ 33.3%) หากไม่เคยปรับสมดุลพอร์ต (rebalance) เลย ปัจจุบันน้ำหนักของหุ้นสหรัฐฯ จะเพิ่มขึ้นเป็น ประมาณ 71% เนื่องจากผลตอบแทนของหุ้นสหรัฐฯ แซงหน้าหุ้นต่างประเทศในช่วงที่ผ่านมา

ข้อมูลจาก Morningstar ก็ยืนยันแนวโน้มนี้ ณ วันที่ 30 พฤษภาคม มูลค่าทรัพย์สินในกองทุนต่างประเทศอยู่ที่ประมาณ 4.6 ล้านล้านดอลลาร์ ซึ่งคิดเป็นเพียง 26% ของมูลค่ารวมในกองทุนหุ้นสหรัฐฯ และ ETF ทั้งหมด (รวมกองทุนกลุ่มอุตสาหกรรม) ในขณะที่ น้ำหนักที่ "สมดุล" ตามมูลค่าตลาด (market cap) ควรจะอยู่ที่ 62.3% หุ้นสหรัฐฯ 37.7% หุ้นต่างประเทศ

Valuation Matters

นอกจากประเด็นด้านผลตอบแทนแล้ว หุ้นต่างประเทศยังคงดูน่าดึงดูดในแง่ของ “มูลค่า” หรือราคาที่นักลงทุนต้องจ่ายเมื่อเทียบกับพื้นฐานของบริษัท เราได้พิจารณา "ตัวชี้วัดด้านมูลค่า" หลายตัว ทั้งของหุ้นสหรัฐฯ และหุ้นต่างประเทศ แล้วเปรียบเทียบกับค่าเฉลี่ยในระยะยาว

ข้อสรุปที่ได้ คือ หุ้นทั้งสองกลุ่ม (สหรัฐฯ และต่างประเทศ) มีราคาสูงกว่าค่าเฉลี่ยในอดีต (Premium) ตามตัวชี้วัดส่วนใหญ่ แต่หุ้นสหรัฐฯ มีระดับมูลค่าที่ “แพงกว่า” หุ้นต่างประเทศอย่างชัดเจน ตามตัวชี้วัดเกือบทุกตัว หมายความว่า แม้ตลาดหุ้นจะดูไม่ถูกโดยรวม แต่หากเปรียบเทียบกัน หุ้นต่างประเทศยังคงมีราคาที่ “สมเหตุสมผล” หรือ “น่าลงทุน” มากกว่าในสายตานักวิเคราะห์หลายคน

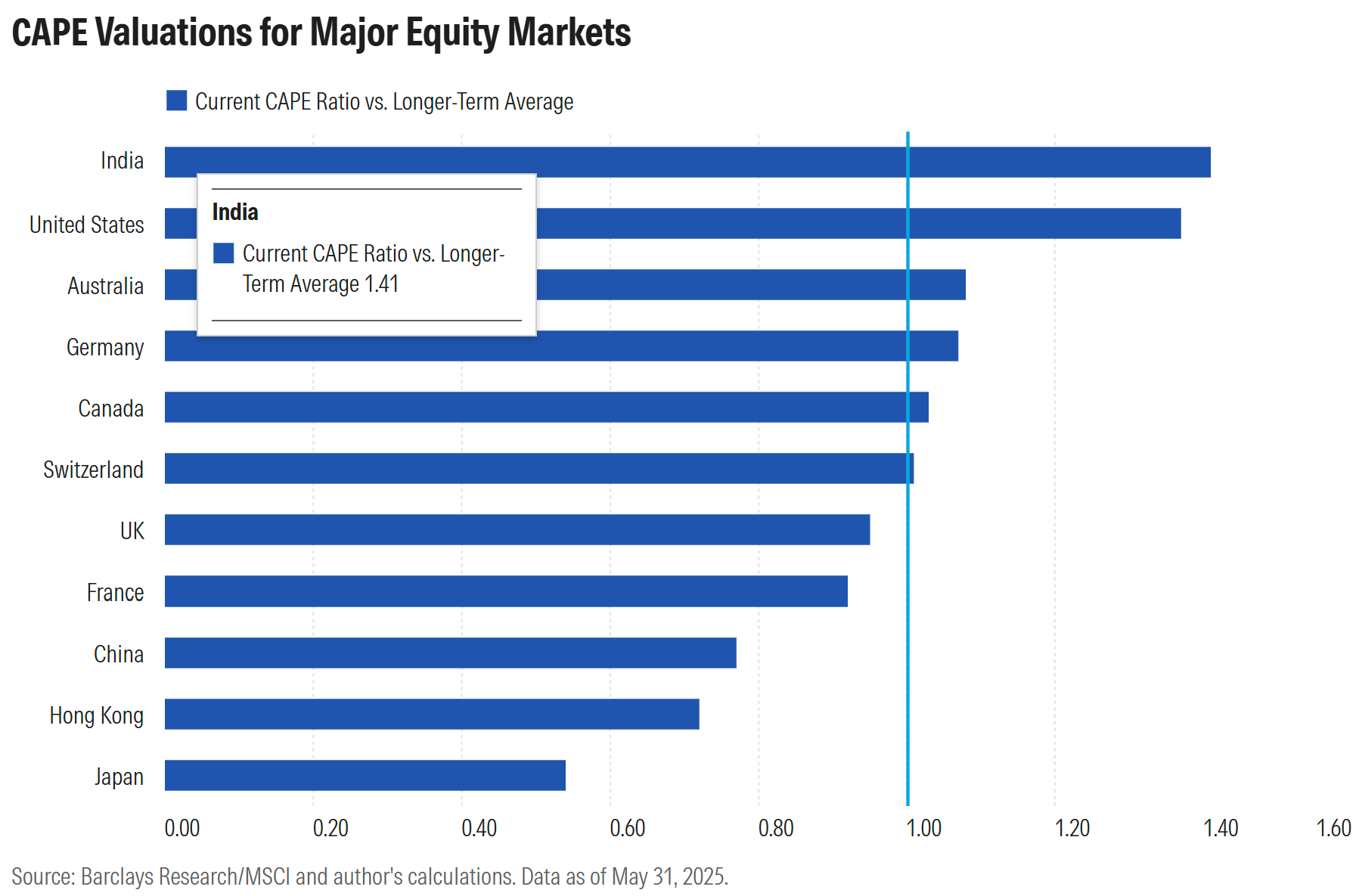

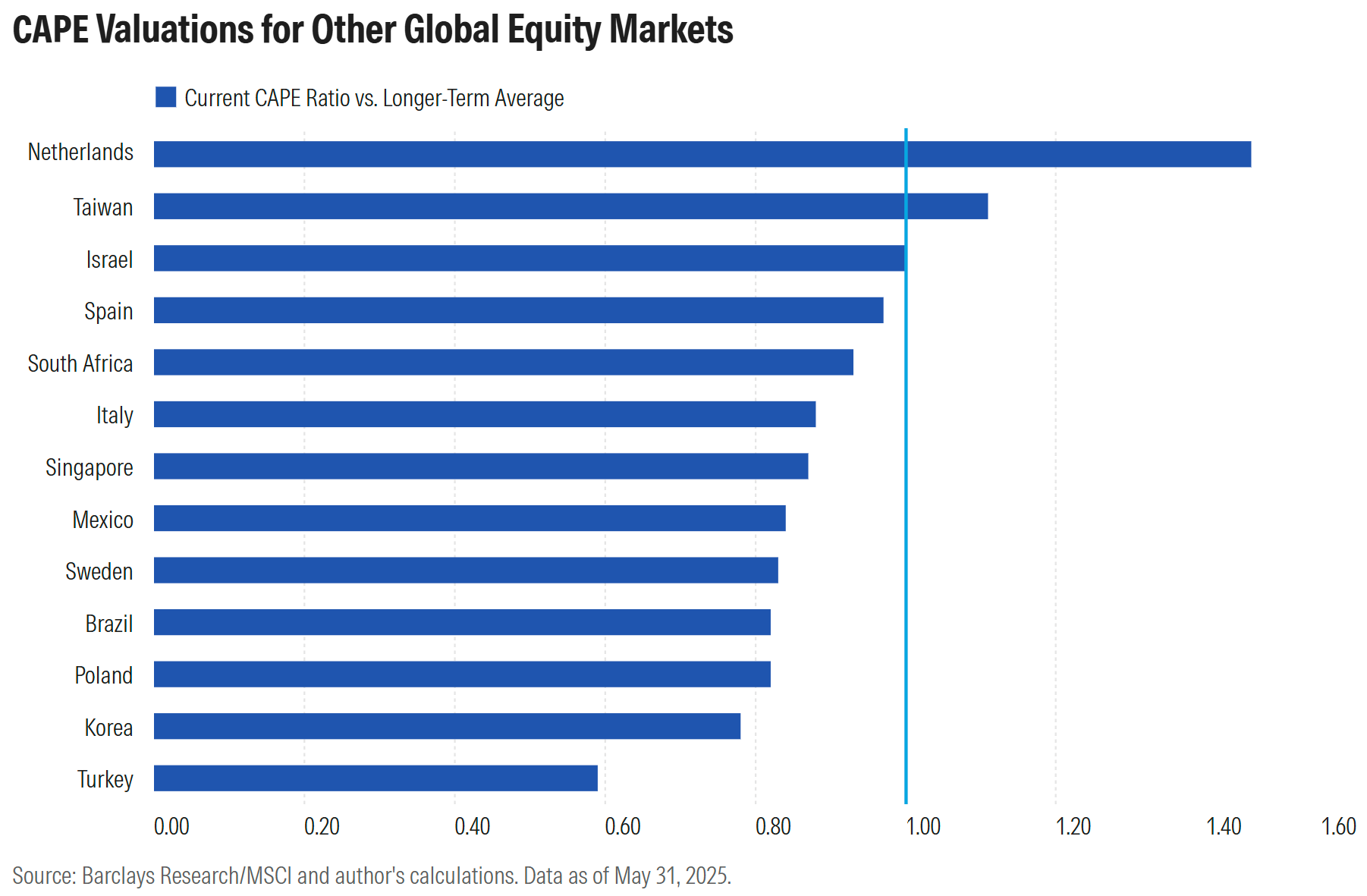

ค่า CAPE หรือ Shiller P/E ชี้ให้เห็นเรื่องเดียวกัน

ค่า CAPE (Cyclically Adjusted Price-to-Earnings Ratio) หรือที่เรียกกันว่า Shiller P/E เป็นอัตราส่วนที่คำนวณโดยการนำราคาหุ้นมาแบ่งด้วยค่าเฉลี่ยของกำไร (ที่ปรับตามเงินเฟ้อแล้ว) ในช่วง 10 ปีที่ผ่านมา ซึ่งช่วยให้เห็นภาพที่เสถียรกว่าค่า P/E แบบปกติ เพราะลดผลกระทบจากวัฏจักรเศรษฐกิจระยะสั้น

ผลการวิเคราะห์ล่าสุด ค่า CAPE ของตลาดหุ้นสหรัฐฯ ปัจจุบันอยู่ที่ประมาณ 33.9 เมื่อเทียบกับค่าเฉลี่ยระยะยาวที่ 24.8 นั่นหมายความว่า ตลาดหุ้นสหรัฐฯ กำลังซื้อขายที่ระดับพรีเมียมถึง 37% จากระดับปกติในอดีต จากกราฟด้านล่างพบว่า ค่า CAPE ของสหรัฐฯ อยู่ในระดับสูงกว่าตลาดหุ้นหลักๆ ทั่วโลก โดยมีเพียงตลาดหุ้น อินเดีย เท่านั้นที่มีระดับพรีเมียมจากค่าเฉลี่ยในอดีตสูงกว่าสหรัฐฯ

แม้ว่าตลาดหุ้นสหรัฐฯ จะซื้อขายอยู่ในระดับพรีเมียมสูงเมื่อเทียบกับค่าเฉลี่ยในอดีต แต่ในทางกลับกัน ตลาดหุ้นขนาดเล็กหลายแห่งทั่วโลกกลับมีค่า CAPE ต่ำกว่าค่าเฉลี่ยในอดีตของตัวเอง

โดยสรุป ตลาดสหรัฐฯ กำลังถูกมองว่า "แพง" ในเชิงมูลค่าเมื่อเทียบกับประวัติศาสตร์ของตัวเอง ขณะที่ ตลาดหุ้นขนาดเล็กหรือตลาดต่างประเทศบางแห่ง กลับมีราคาที่ "ถูกลง" หรืออย่างน้อยก็ ไม่ได้แพงเท่าเดิม นี่อาจเป็น โอกาสสำหรับนักลงทุน ที่มองหาการกระจายความเสี่ยงและมูลค่าการลงทุนที่น่าสนใจในระยะยาว

ทั้งนี้ ค่า CAPE ที่สูงไม่ได้แปลว่าตลาดหุ้นสหรัฐฯ จะให้ผลตอบแทนแย่เสมอไป แต่ก็ เพิ่มความเสี่ยงให้กับนักลงทุน มากกว่าช่วงที่หุ้นมีมูลค่าต่ำกว่าค่าเฉลี่ย

แรงสนับสนุนจากการอ่อนค่าของเงินดอลลาร์

การที่ เงินดอลลาร์อ่อนลงประมาณ 11% ตั้งแต่ต้นปีจนถึงวันที่ 2 กรกฎาคม 2025 เป็นอีกหนึ่งปัจจัยที่ หนุนให้หุ้นต่างประเทศฟื้นตัว แม้จะไม่มีอะไรรับประกันว่าแนวโน้มขาลงของดอลลาร์จะดำเนินต่อไป แต่ก็มีเหตุผลที่น่าเชื่อได้หลายประการ เช่น ธนาคารกลางหลายประเทศเริ่มลดการถือครองเงินดอลลาร์ (de-dollarization) โดยหันไปถือทองคำหรือเงินสกุลอื่นมากขึ้น งบประมาณขาดดุลของรัฐบาลสหรัฐฯ พุ่งขึ้นกว่า 3 ล้านล้านดอลลาร์ตามกฎหมายงบประมาณล่าสุด ซึ่งอาจทำให้นักลงทุนกังวลและหลีกเลี่ยงสินทรัพย์ที่อิงกับดอลลาร์ หาก Fed ปรับลดอัตราดอกเบี้ยในปลายปีนี้ ก็อาจยิ่งกดดันอุปสงค์ของสินทรัพย์ในดอลลาร์

ประโยชน์จากการกระจายความเสี่ยง (Diversification Benefits)

แม้ช่วงที่ผ่านมา หุ้นต่างประเทศอาจไม่ช่วยกระจายความเสี่ยงได้ดีเท่าที่เคย (เนื่องจากความสัมพันธ์ระหว่างตลาดสูงขึ้น) แต่ล่าสุดมีสัญญาณว่า หุ้นต่างประเทศเริ่มเคลื่อนไหวแยกจากตลาดสหรัฐฯ มากขึ้น ในช่วง 3 ปีย้อนหลังถึงวันที่ 30 มิ.ย. 2025 ดัชนี Morningstar Global Markets ex-US มีค่าสหสัมพันธ์กับตลาดหุ้นสหรัฐฯ อยู่ที่ 0.86 ลดลงจากระดับสูงสุดก่อนหน้านี้ที่เคยแตะ 0.94 โดยเฉพาะตลาดเกิดใหม่ (Emerging Markets) ซึ่งมีแนวโน้มเคลื่อนไหวแตกต่างมากกว่า และจึง ช่วยกระจายความเสี่ยงได้ดีกว่า

บทสรุป การกระจายการลงทุน (Diversification) คือเหตุผลสำคัญที่สุดที่ควรมีการถือครองสินทรัพย์นอกสหรัฐฯ แม้จะไม่มีใครทำนายได้ว่าหุ้นต่างประเทศจะให้ผลตอบแทนดีกว่าหรือแย่กว่าหุ้นสหรัฐฯ ในช่วงเวลาใด แต่การมี สัดส่วนการลงทุนระหว่างประเทศอย่างเหมาะสม จะช่วยลดการพึ่งพาแนวโน้มในตลาดเดียว และเพิ่มเสถียรภาพของพอร์ตในระยะยาว

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QO44ASK26FBADNWQYUZ343ZMJY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/ZETUHQREJZHWRJ7WYHE5JGKPP4.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QKA3OWDPFRFN7HXKRYFWNPME5A.png)