ระดับความเสี่ยงที่ยอมรับได้ของแต่ละบุคคล

เนื่องจากการลงทุนมีมูลค่าปรับขึ้นลงได้ตลอดเวลา การรับทราบความเสี่ยงที่ยอมรับได้จึงเป็นสิ่งสำคัญอันดับแรกเพื่อใช้ในการพิจารณาลงทุน ปัจจัยที่มักใช้ในการประเมินความเสี่ยงอาจเป็น อายุ รายได้ เป็นต้น ยกตัวอย่างเช่น ผู้ลงทุน A อายุ 55 ปี รับความเสี่ยงได้น้อยเนื่องจากเข้าใกล้วัยเกษียณและมีอาชีพเป็นพนักงานบริษัทเอกชน มีรายได้ทางเดียวคือเงินเดือน ขณะเดียวกันผู้ลงทุน B อายุ 30 ปี มีรายได้ประจำเช่นกัน แต่หากพิจารณาอายุก็ถือว่าการรับความเสี่ยงได้มากกว่าจากระยะเวลาการลงทุนก่อนวัยเกษียณที่ยาวกว่า จึงทำให้สัดส่วนการลงทุนของผู้ลงทุนทั้ง 2 คนควรมีสัดส่วนสินทรัพย์เสี่ยงที่ต่างกัน โดยผู้ลงทุน A ควรลงทุนโดยเน้นความเสี่ยงต่ำมากกว่า

ทำความรู้จักกองทุนรวมก่อนตัดสินใจ

ก่อนการตัดสินใจลงทุนแต่ละครั้ง ผู้ลงทุนสามารถรับทราบข้อมูลกองทุนรวมแต่ละกองได้จากหนังสือชี้ชวนกองทุนรวม ซึ่งจะระบุข้อมูลที่จำเป็นในการตัดสินใจลงทุนเช่น

- ประเภท/ลักษณะกองทุน เป็นข้อมูลเบื้องต้นที่ดูได้จากหน้าแรกของหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญกองทุนรวม ซึ่งจะบอกว่าเป็นกองทุนประเภทใด เช่น ตราสารหนี้ ตราสารทุน กองทุนรวมผสม หรือลักษณะพิเศษอื่น ๆ เช่นกองทุนรวมหมวดอุตสาหกรรม ที่จะมีความเสี่ยงจากการลงทุนที่กระจุกตัวมากกว่ากองทุนทั่วไป หรือบอกว่ามีการลงทุนในประเทศหรือต่างประเทศด้วยหรือไม่

- นโยบายการลงทุน กองทุนรวมที่ลงทุนในสินทรัพย์ประเภทเดียวกัน ภูมิภาค/ประเทศเดียวกัน หากดูผิวเผินก็อาจเป็นกองทุนแบบเดียวกัน แต่หากพิจารณาในรายละเอียดก็อาจมีความต่างกันได้เช่น กองทุนหุ้นไทยอาจมีการลงทุนในหุ้นขนาดต่างกัน เช่น กองทุนหุ้นขนาดใหญ่ (Equity Large-cap) ก็มีความแตกต่างกันในแง่ของความผันผวน เมื่อเทียบกับหุ้นขนาดกลาง-เล็ก (Equity Small/Mid-cap) ที่นำมาซึ่งระดับผลตอบแทนที่ต่างกันได้ หรือกองทุนอาจมีเกณฑ์การเลือกหุ้นที่ต่างกันไปเช่น เลือกหุ้นมีความผันผวนต่ำประกอบกับปัจจัยด้านการเงิน

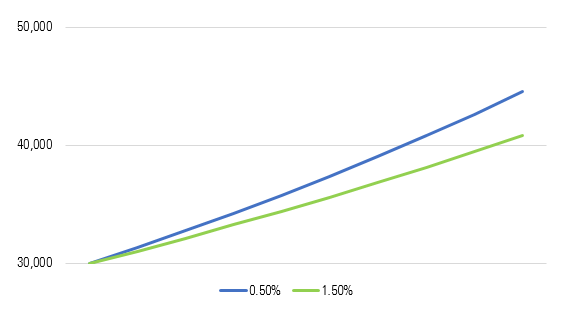

- ค่าธรรมเนียมกองทุน ประกอบด้วย 1) ค่าธรรมเนียมที่เรียกเก็บจากผู้ถือหน่วยที่จะเกิดขึ้นเมื่อตอนทำรายการซื้อ-ขาย และ 2) ค่าธรรมเนียมที่เรียกเก็บจากกองทุนซึ่งแสดงเป็นอัตราต่อปี มีการเรียกเก็บทุกวันในการคำนวณมูลค่าหน่วยลงทุน โดยมีค่าธรรมเนียมการจัดการเป็นสัดส่วนหลัก ซึ่งค่าธรรมเนียมกองทุนอาจเป็นจุดที่ผู้ลงทุนบางท่านมองข้ามไป เนื่องจากอัตราการเก็บค่าธรรมเนียมดูเหมือนจะเป็นมูลค่าที่น้อย แต่หากคำนึงถึงการลงทุนในระยะยาวแล้ว การลงทุนในกองทุนรวมที่เก็บค่าธรรมเนียมสูงกว่า อาจทำให้ต้องจ่ายค่าธรรมเนียมมูลค่าสูงกว่าที่คิดได้ ยกตัวอย่างเช่น การลงทุนในกองทุนเริ่มต้นมูลค่า 3 หมื่นบาท หากมีกองทุนหนึ่งเก็บค่าธรรมเนียม 0.5% ต่อปี แต่อีกกองทุนเก็บที่ 1.5% ต่อปีทำให้ 2 กองทุนนี้มีมูลค่าที่ต่างกันหลายพันบาทหากลงทุนในระยะเวลา 10 ปีที่มีผลตอบแทนเฉลี่ย 5% ต่อปี

นอกจากนี้ผู้ลงทุนควรทราบว่ากองทุนรวมสามารถปรับเพิ่มหรือลดค่าธรรมเนียมได้ หากเป็นการปรับขึ้นโดยปกติจะไม่เกินอัตราสูงสุดที่กำหนดไว้ และจะเป็นไปตามเกณฑ์ของสำนักงานก.ล.ต.ที่มีการแจ้งให้ผู้ลงทุนรับทราบล่วงหน้า

- ผลการดำเนินงานที่ผ่านมา ถือเป็นอีกปัจจัยหนึ่งในการพิจารณาเพื่อดูผลงานที่ผ่านมาของผู้จัดการกองทุน ซึ่งสามารถดูข้อมูลนี้ได้จากหนังสือชี้ชวนกองทุนรวมเช่นกัน โดยจะเป็นการเปรียบเทียบกับดัชนีชี้วัด (Benchmark) หรือเทียบกับกองทุนอื่นที่มีลักษณะเดียวกันว่ามีผลตอบแทนและความเสี่ยงมากกว่าหรือน้อยกว่าเมื่อเทียบกับกองทุนอื่น

นอกจากนี้ยังมีข้อมูลอื่น ๆ ที่ควรให้ความสนใจได้แก่ ความเสี่ยงจากการกระจุกตัวในการลงทุน นโยบายความเสี่ยงอัตราแลกเปลี่ยน นโยบายการจ่ายเงินปันผล ไปจนถึงชื่อผู้จัดการกองทุน ที่ทำให้ทราบได้ว่าผลการดำเนินงานที่ผ่านมาเป็นของผู้จัดการคนเดิมหรือมีการเปลี่ยนแปลงไปหรือไม่ ซึ่งอาจส่งผลต่อสไตล์และผลตอบแทนกองทุนรวมได้เช่นกัน

สำหรับข้อมูลกองทุนรวมนั้นผู้ลงทุนสามารถดูข้อมูลได้ในหน้ากองทุนรวมของเว็บไซต์มอร์นิ่งสตาร์ที่รวบรวมข้อมูลรายกองทุนที่แสดงรายละเอียดผลตอบแทนระยะสั้น ระยะยาว ความเสี่ยง ไปจนถึงเรตติ้งกองทุน (ดาว) ซึ่งเป็นการให้เรตติ้งโดยวัดจากผลตอบแทนที่ปรับด้วยความเสี่ยงที่จะช่วยให้ผู้ลงทุนสามารถเลือกพิจารณากองทุนได้ง่ายขึ้น

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)