กลุ่มกองทุนหุ้นจีนในรอบปี 2021 เป็นกลุ่มที่ให้ผลตอบแทนเฉลี่ยต่ำสุดในอุตสาหกรรมที่ -12.9% แต่ในช่วงแรกของปีนี้ยังถือว่าดีกว่าการลงทุนทางฝั่งตะวันตก ไม่ว่าจะเป็นยุโรปหรือสหรัฐฯ ที่มีการปรับตัวลงค่อนข้างเร็วหรือเฉลี่ยติดลบมากกว่า 10% ในขณะที่จีนหรือกลุ่มอื่นที่ลงทุนในเอเชียมีผลตอบแทนที่ดูดีกว่า โดยล่าสุดกองทุนหุ้นจีนผลตอบแทนเฉลี่ยสะสมตั้งแต่ต้นปีที่ -5.5% (ข้อมูล ณ วันที่ 14 กุมภาพันธ์ 2021)

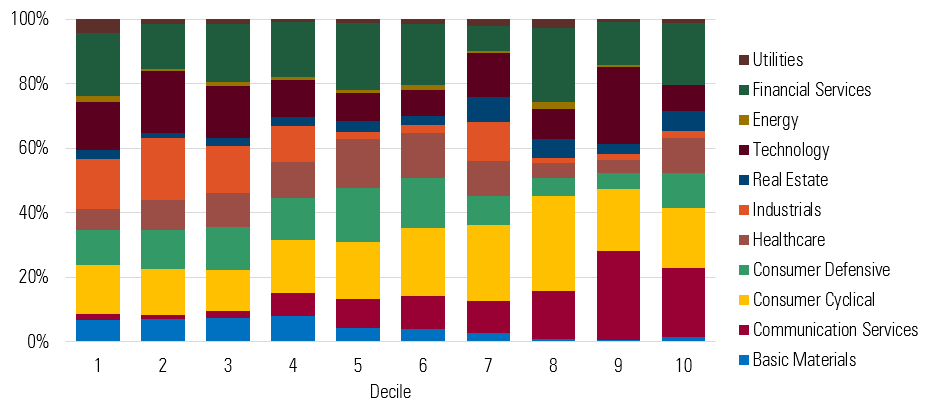

กองทุนหุ้นจีนมีการลงทุนในหุ้นกลุ่มหลักคือ Financial Services, Consumer Cyclical, Consumer Defensive, Communication Services และ Technology ในสัดส่วนเฉลี่ยราว 60%-70% โดยกองทุนที่มีผลตอบแทนแย่ที่สุด (decile ที่ 10) ในรอบปี 2021 มีน้ำหนักการลงทุนสูงสุดในกลุ่ม Communication Services (เช่น Tencent, Baidu, NetEase) ตามมาด้วยกลุ่มการเงินและ Consumer Cyclical ในขณะที่กลุ่มกองทุนที่มีผลตอบแทนสูงสุด (decile ที่ 1) มีการลงทุนในกลุ่ม Communication Services น้อยที่สุด และมีสัดส่วนสูงสุดในกลุ่มการเงิน ตามมาด้วย Industrials และ Consumer Cyclical

สัดส่วนการลงทุนของกองทุนหุ้นจีน

ที่มา: Morningstar Direct, ข้อมูล ณ วันที่ 30 กันยายน 2021

ภาพรวมเศรษฐกิจจีนไตรมาส 4-2021

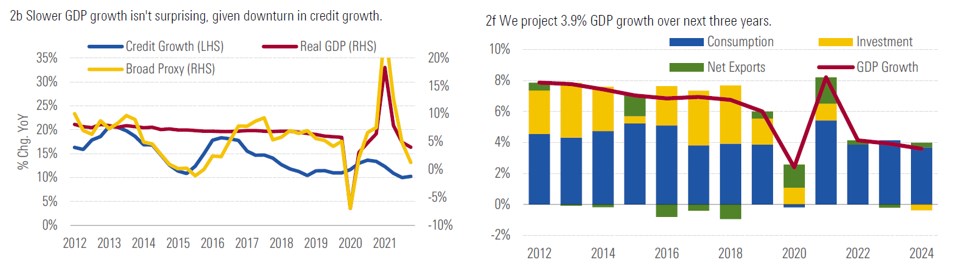

การเติบโตของเศรษฐกิจจีนที่ 4% ในช่วงไตรมาสสุดท้ายของปี 2021 ถือว่ายังช้ากว่าช่วงก่อนโควิดอยู่มาก ซึ่งเป็นผลมาจากมาตรการทางภาครัฐที่มีส่วนให้ credit growth ชะลอตัวลง สอดคล้องไปกับการใช้จ่ายเพื่อการลงทุนให้ชะลอตัวไปด้วย

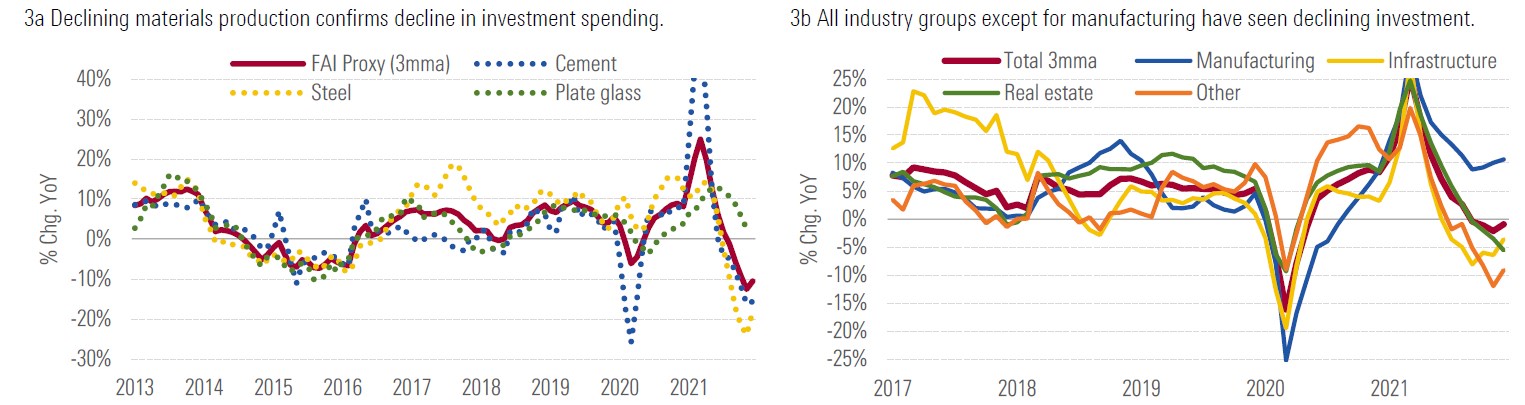

หากดูไปที่รายอุตสาหกรรมจะพบว่าส่วนใหญ่มีการลงทุนใน fixed-asset ที่ลดลงเช่น ภาคอสังหาฯ โครงสร้างพื้นฐาน เห็นได้จากการผลิตวัสดุก่อสร้างที่ลดลง (ภาพ 3a) ในขณะที่การจ่ายใช้เพื่อการลงทุนในภาคการผลิต (manufacturing) ไม่ได้ลดลงเหมือนกลุ่มอื่นซึ่งเป็นผลมาจากความต้องการสินค้าที่ยังคงสูงต่อเนื่อง

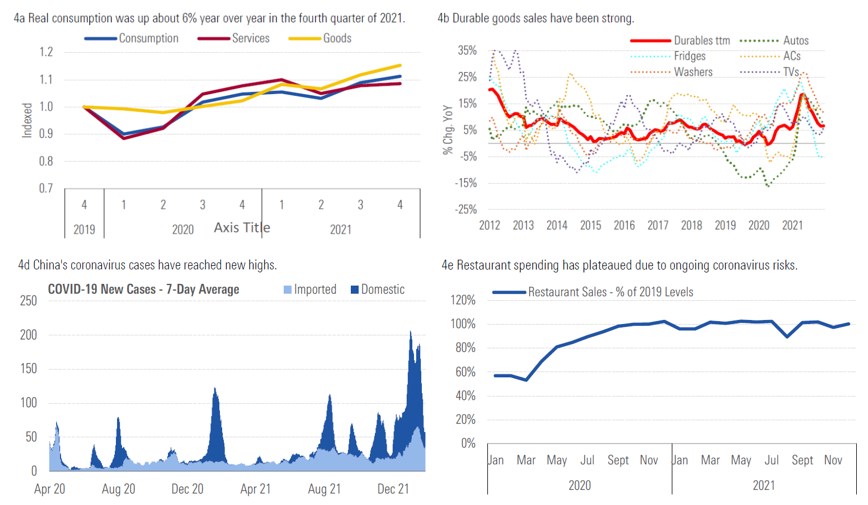

ภาคการบริโภคมีการเติบโตที่ดีจากการใช้จ่ายเพื่อการซื้อสินค้า หรือเพิ่มขึ้น 13% โดยยอดการขายสินค้าคงทนมีการเติบโตที่แข็งแกร่ง (ภาพ 4b) ในขณะที่การใช้จ่ายเพื่อบริการเติบโตเพียง 1% สะท้อนความกังวลจากการแพร่ระบาดของโควิด ซึ่งประเทศจีนต้องเผชิญกับการระบาดในหลายระลอก รวมทั้งในช่วงต้นปีนี้ยังมีจำนวนผู้ติดเชื้อเพิ่มขึ้น (ภาพ 4d) ทำให้ตัวเลขการใช้จ่ายในร้านอาหารยังคงทรงตัว การระบาดของเชื้อกลายพันธุ์ยังถือเป็นอีกความเสี่ยงต่อนโยบาย zero-Covid ของจีน

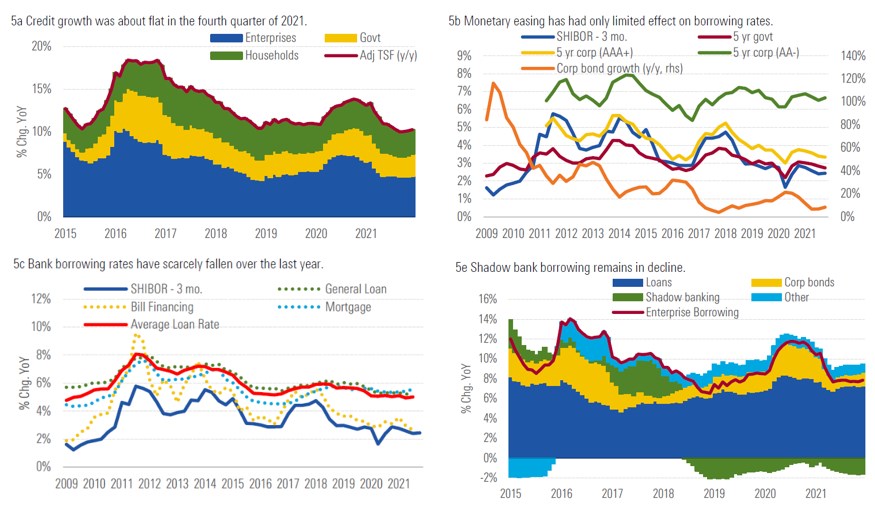

การเติบโตของสินเชื่อยังทรงตัวในไตรมาสสุดท้าย โดยเป็นการเพิ่มขึ้นจากทางภาครัฐที่ถูกหักล้างด้วยส่วนของหนี้ครัวเรือนที่ชะลอตัวลง (ภาพ 5a) ทางธนาคารกลางของจีนได้มีมาตรการทางการเงินที่ผ่อนคลายมาตั้งแต่ช่วงต้นปี 2021 ส่งผลให้ยีลด์ของพันธบัตรและตราสารหนี้คุณภาพดีลดลงได้มากกว่าเมื่อเทียบกับตราสารหนี้ที่มีอันดับเครดิตต่ำกว่า โดยรวมยังถือว่ามาตรการผ่อนคลายทางการเงินยังไม่ได้ส่งผลที่มีนัยสำคัญต่อ credit growth ประกอบกับยังมีมาตรการควบคุมในส่วนของ shadow banking ที่ทำให้สินเชื่อจากช่องทางดังกล่าวยังคงลดลงต่อเนื่อง (ภาพ 5e) อย่างไรก็ดีมอร์นิ่งสตาร์มองว่ารัฐบาลจีนจะยังคงเป้าหมาย deleverage เพื่อส่งเสริมเสถียรภาพทางการเงินของประเทศแม้ว่าจะส่งผลต่อการเติบโตในระยะสั้น

การเติบโตของเศรษฐกิจจีนจากนี้จะเป็นไปทิศทางที่ชะลอตัวลงจากในอดีตที่ผลจาก credit growth รวมทั้งมาตรการต่อธุรกิจอสังหาฯ ที่ถือเป็นส่วนสำคัญต่อเศรษฐกิจจีน ขณะเดียวกันนโยบาย zero-Covid ยังคงไม่ส่งผลดีต่อจีนเท่าใดนัก แต่โดยรวมยังไม่ส่งผลลบต่อ consumer spending จากการบริโภคสินค้าช่วยทดแทนส่วนของภาคบริการที่ยังทรงตัว

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CJUSUAF5V5DBLFNII6VB7WECTU.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/M6ISC6N3NVEFFJDRRQP6KF57DQ.png)