ปัจจุบันในภาวะที่เศรษฐกิจสหรัฐเติบโตได้แข็งแกร่งทำให้ Fed ส่งสัญญาณปรับขึ้นอัตราดอกเบี้ยนโยบาย แต่ก็ยังเผื่อสำหรับการปรับลดดอกเบี้ยลงได้ในภายหลังหากการเติบโตของเศรษฐกิจเกิดการหยุดชะงักกระทันหัน ซึ่งภายใต้การเปลี่ยนแปลงของทิศทางอัตราดอกเบี้ยจะส่งผลต่อการเปลี่ยนแปลงของราคาหรือผลตอบแทนของสินทรัพย์ต่างๆอย่างไรได้บ้าง?

การเพิ่มขึ้นและลดลงของอัตราดอกเบี้ย

โดยปกติในภาวะที่อัตราดอกเบี้ยหรือต้นทุนการกู้ยืมมีแนวโน้มสูงขึ้นนั้นจะส่งผลให้มูลค่าปัจจุบันของหุ้นและตราสารหนี้ปรับลดลง ซึ่งเป็นผลมาจากการคำนวณหามูลค่าปัจจุบันของกระแสเงินสดในอนาคตของตราสารนั้นๆที่ลดลงจากอัตราดอกเบี้ยคิดลดที่สูงขึ้นนั่นเอง (Discounting cash flows) โดยเฉพาะตราสารหนี้ที่มีอายุครบกำหนดยาวๆ (Longer-maturity) ก็จะยิ่งถูกกระทบมากขึ้น

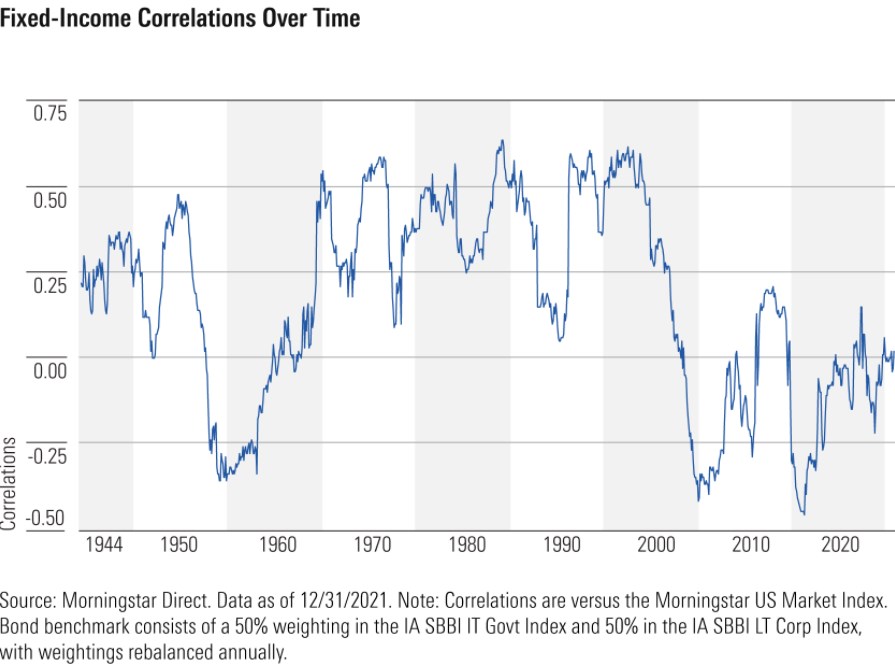

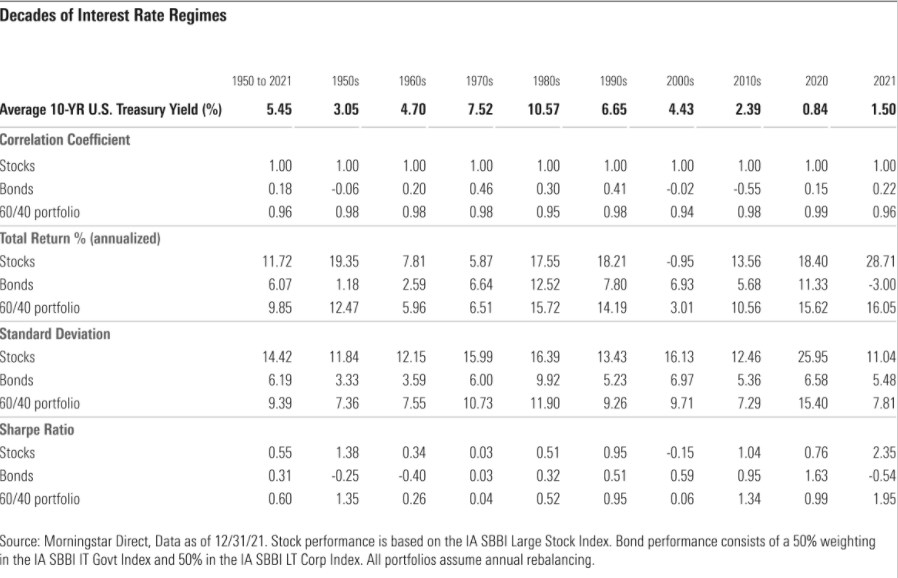

พันธบัตรรัฐบาลสหรัฐจากที่เคยเป็นแหล่งพักเงินที่ปลอดภัยในภาวะที่ตลาดหุ้นแย่มากๆเนื่องจากมีความสัมพันธ์เชิงผกผันกัน (Negative correlation) อย่างไรก็ตามในภาวะที่อัตราดอกเบี้ยปรับเปลี่ยนทิศทางนั้นความสัมพันธ์ของพันธบัตรรัฐบาลกับสินทรัพย์เสี่ยงกลับเพิ่มสูงขึ้น โดยในช่วง 70 ปีที่ผ่านมา ตั้งแต่ทศวรรษที่ 1970, 1980 และ 1990 พบว่าอัตราผลตอบแทนโดยเฉลี่ยของพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ซึ่งเป็นเหมือนตัวแทนของอัตราดอกเบี้ยในระบบนั้นอยู่เหนือค่าเฉลี่ยระยะยาวที่ 5.5% และ Correlation ระหว่างหุ้นและพันธบัตรอยู่ที่ 0.30 - 0.46

ในภาวะปกติหรืออัตราดอกเบี้ยมีทิศทางลดลง ตราสารหนี้ที่มี Duration ยาวๆ มีสภาพคล่อง และมี Credit quality ที่สูงนั้นจะดีกับนักลงทุนในแง่การเป็นสินทรัพย์ที่ช่วยกระจายความเสี่ยงได้ดีที่สุด เช่นในช่วง 1950s, 2000s และ 2010s นั้นพันธบัตรและหุ้นจะมี Correlation ติดลบ และอัตราผลตอบแทนเฉลี่ยต่อเดือนของพันธบัตรรรัฐบาลสหรัฐ 10 ปีต่ำกว่าค่าเฉลี่ยระยะยาว ขณะที่ปี 1960s ซึ่งเป็นช่วงที่อัตราดอกเบี้ยมีแนวโน้มเปลี่ยนแปลงจากภาวะดอกเบี้ยต่ำเป็นอัตราดอกเบี้ยขาขึ้นส่งผลให้อัตราผลตอบแทนโดยเฉลี่ยหรือ Yield ของพันธบัตรปรับขึ้นในช่วงดังกล่าว

ในปี 2020 และ 2021 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับตัวขึ้น พร้อมกับความสัมพันธ์ที่เพิ่มขึ้นระหว่างพันธบัตรและหุ้นที่สูงกว่าค่าเฉลี่ย 0.18 นับตั้งแต่ปี 1950 ขณะที่ Fed ได้ส่งสัญญาณการขึ้นดอกเบี้ยและนักลงทุนในตลาดก็คาดว่าจะมีการปรับขึ้นดอกเบี้ยในปีนี้ตั้งแต่ 2-7 ครั้ง

การปรับพอร์ตการลงทุน

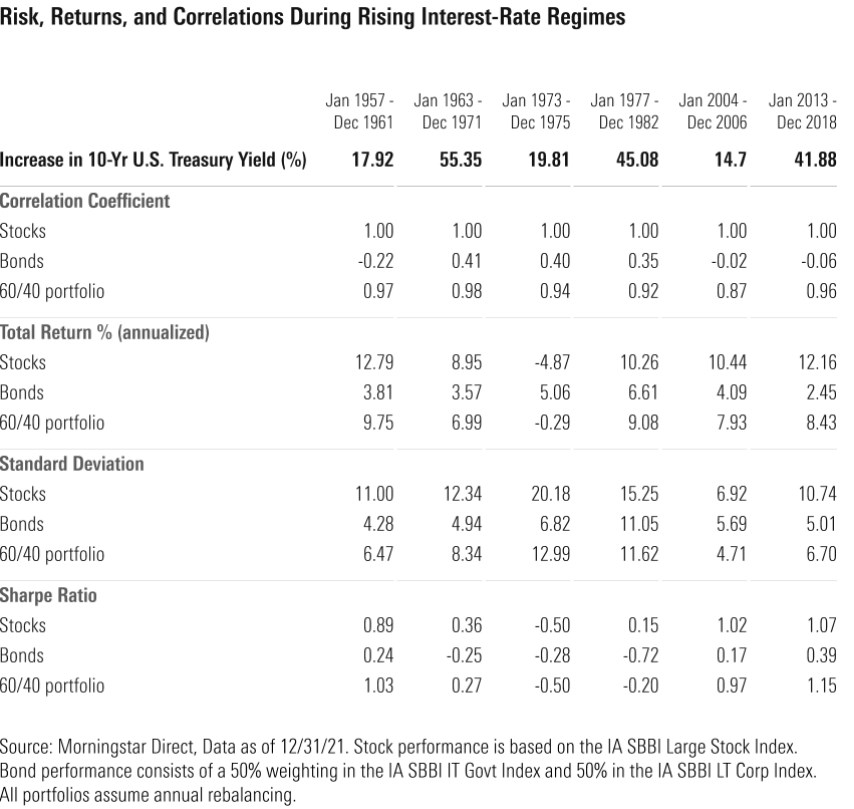

เนื่องจากการคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นเท่าไหร่และยาวนานเท่าใดนั้นเป็นเรื่องที่ยากที่จะทำได้ ทำให้นักลงทุนบางส่วนวางแผนการลงทุนในพันธบัตรโดยอ้างอิงไปตามเกณฑ์ชี้วัด (Neutral to benchmarks) ขณะที่นักลงทุนบางส่วนเริ่มวางแผนรับมือกับภาวะดอกเบี้ยขาขึ้น เช่น เพิ่มการลงทุนในพันธบัตรที่มี Durations สั้นลงเพื่อลดความผันผวนในช่วงที่ดอกเบี้ยปรับเพิ่มขึ้น หรือลงทุนในตราสารหรือกองทุนที่มีอัตราดอกเบี้ยแบบลอยตัว (Floating-rate) เพื่อลดความเสี่ยงจากการปรับขึ้นของดอกเบี้ยแม้ว่าจะมีความเสี่ยงที่สูงกว่าพันธบัตรรัฐบาลก็ตาม และสำหรับนักลงทุนที่รับความเสี่ยงได้อาจกระจายการลงทุนไปยังสินทรัพย์อื่นนอกเหนือจากตราสารหนี้ เช่น ทองคำหรือหุ้น หรือลงทุนผ่าน Active bond funds ซึ่งมักจะรับมือกับความผันผวนในภาวะอัตราดอกเบี้ยขาขึ้นได้ดีกว่า Index funds

แม้ว่าในช่วงที่อัตราดอกเบี้ยเป็นขาขึ้นจะทำให้ค่า Correlation ของพันธบัตรและหุ้นนั้นสูงขึ้นก็ตาม แต่การลงทุนในตราสารหนี้ที่มีคุณภาพที่ดีหรือสูงก็ยังช่วยกระจายความเสี่ยงให้กับพอร์ตการลงทุนได้ ซึ่งในภาวะปกติหรืออัตราดอกเบี้ยขาลงการกระจายความเสี่ยงของการลงทุนในหุ้นและตราสารหนี้นั้นจะช่วยลดความเสี่ยงให้กับพอร์ตการลงทุนได้ดี เห็นได้จากตั้งแต่ปี 1950-2021 พอร์ตการลงทุนที่มีการลงทุนผสมระหว่างหุ้นและตราสารหนี้นั้นจะให้ผลตอบแทนเมื่อเปรียบเทียบกับความเสี่ยง (ดูค่า Sharpe Ratio) นั้นได้ดีกว่าพอร์ตที่ไม่กระจายการลงทุนหรือเน้นลงทุนในหุ้นหรือตราสารหนี้เพียงอย่างเดียว

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)