ตัวเลขเศรษฐกิจสหรัฐล่าสุดส่อเค้าเส้นทางที่ถือว่ายังยากลำบากในระยะใกล้นี้ โดยเงินเฟ้อที่อยู่ระดับสูงนั้นเกิดขึ้นในช่วงที่กิจกรรมทางเศรษฐกิจฟื้นตัว ซึ่งนำไปสู่การปรับดอกเบี้ยแรงได้ และยิ่งทำให้อัตราดอกเบี้ยพุ่งสูงขึ้น หรือหมายความว่าการเติบโตของเศรษฐกิจในปีหน้าจะอ่อนแอกว่าที่คาดไว้ และจะฟื้นตัวขึ้นในปี 2024 ที่ทางธนาคารกลางสหรัฐหยุดการขึ้นดอกเบี้ย และกลับมาใช้นโยบายผ่อนคลายเพื่อกระตุ้นเศรษฐกิจ

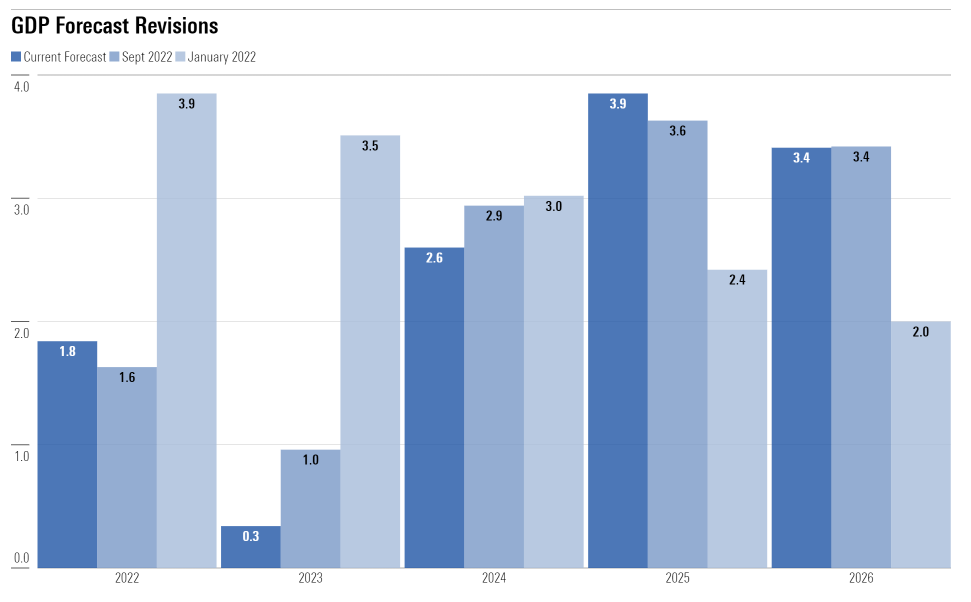

คาดการเติบโต GDP ต่ำในปี 2023 และเร่งตัวขึ้นในปี 2024

ทางมอร์นิ่งสตาร์ได้ปรับลดคาดการณ์ GDP ในปี 2023 และ 2024 จากแนวโน้มการปรับดอกเบี้ยของเฟด ซึ่งดอกเบี้ยที่เพิ่มขึ้นนี้จะเป็นผลเสียต่อตลาดที่อยู่อาศัยซึ่งมีการปรับตัวลงมาแล้ว และคาดว่า GDP ในปี 2024 จะเร่งตัวขึ้นได้เมื่อเฟดเริ่มลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ ทั้งนี้เมื่อเงินเฟ้ออยู่ในระดับที่ควบคุมได้แล้วและเฟดจะหันมาให้ความสนใจกับการกระตุ้นเศรษฐกิจมากขึ้น

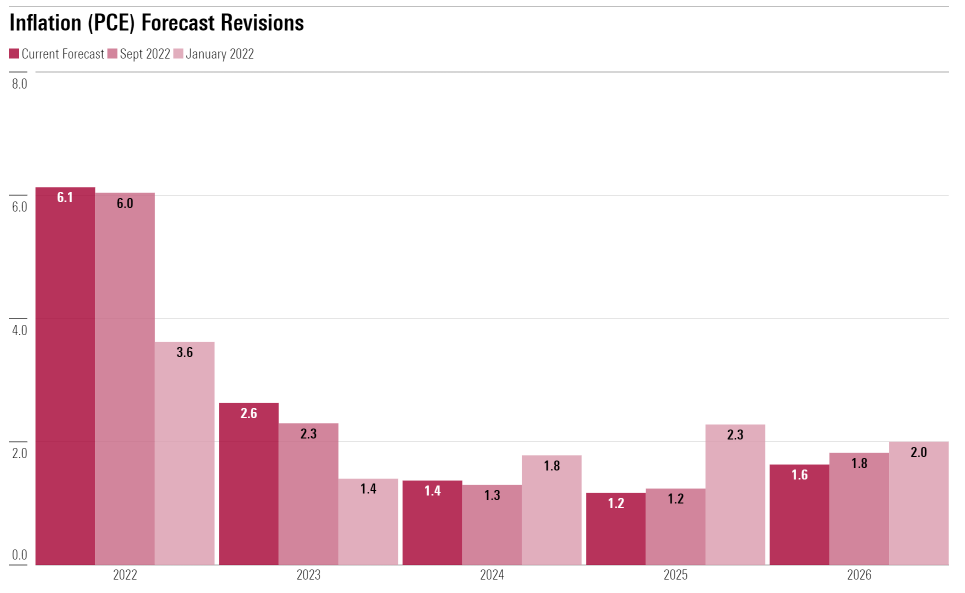

เงินเฟ้อกลับสู่ภาวะปกติในปี 2023

ในช่วงหลายเดือนที่ผ่านแสดงให้เห็นว่าเงินเฟ้อนั้นยังคงอยู่ระดับสูงและจะปรับลดได้ยาก มอร์นิ่งสตาร์ได้ปรับประมาณการเงินเฟ้อปี 2023 สูงขึ้น (PCE Inflation) และคาดว่าจะสามารถลดลงอย่างรวดเร็วได้ และลงมาต่ำกว่าเป้าหมายของเฟดในปี 2024 ซึ่งท่าที hawkish ของเฟดในช่วงที่ผ่านมาหมายความว่าเงินเฟ้อยังมีโอกาสลงมาอยู่ในระดับที่ควบคุมได้แม้จะต้องแลกกับผลเสียต่อเศรษฐกิจในระยะสั้น

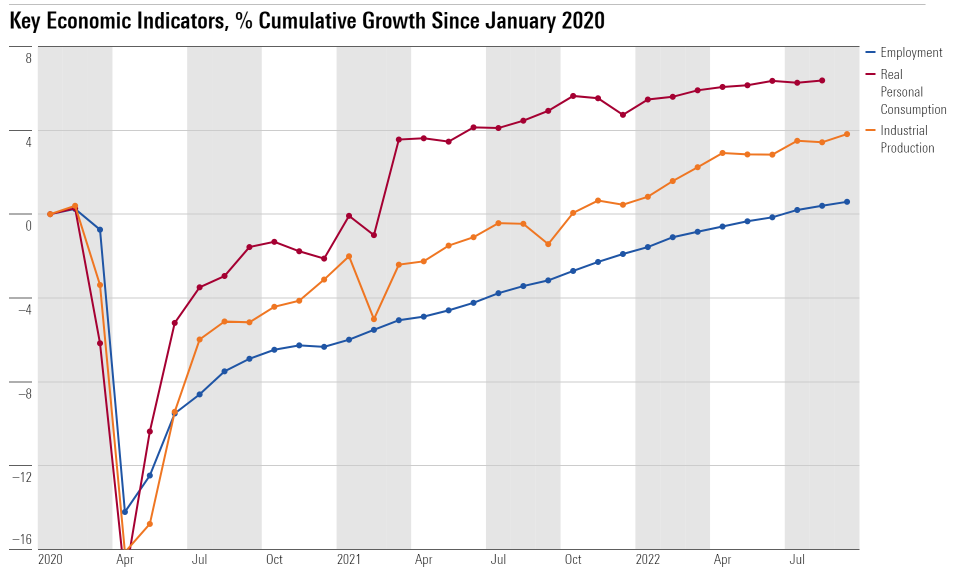

ข้อมูลล่าสุดยังไม่แสดงสัญญาณเศรษฐกิจถดถอย

ตัวเลขเศรษฐกิจสหรัฐยังไม่แสดงสัญญาณการหดตัว โดยการจ้างงาน การบริโภค การผลิตภาคอุตสาหกรรมยังคงอยู่ในขาขึ้นจนถึงเดือนกันยายน โดยการปรับตัวลงเล็กน้อยของ real GDP ในช่วงครึ่งแรกของปีนี้เป็นผลจากตัวเลขสินค้าคงเหลือและการส่งออกซึ่งยังไม่ได้แสดงการชะลอตัวอย่างแท้จริง ซึ่งการที่เรายังไม่เข้าสู่ภาวะเศรษฐกิจถดถอยนั้นเกิดจากการที่ผลของมาตรการทางการเงินนั้นอาจต้องใช้เวลากว่าจะส่งผลไปยังกิจกรรมทางเศรษฐกิจ

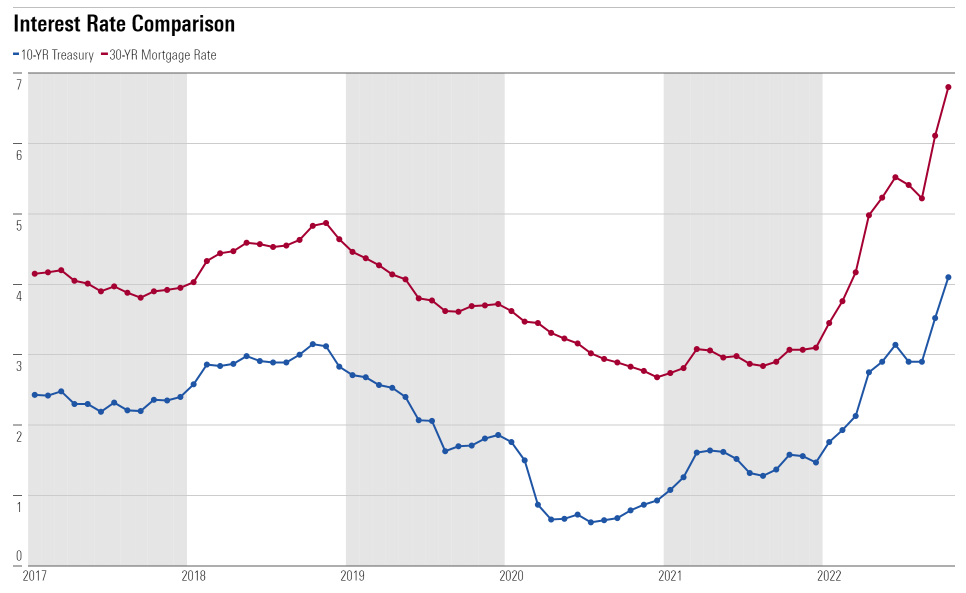

ดอกเบี้ยสูงขึ้นต่อเนื่อง

จากเงินเฟ้อที่ยังอยู่ระดับสูงทำให้เฟดจะยังคงเร่งขึ้นดอกเบี้ยไปจนถึงสิ้นปี 2023 และทำให้อัตราผลตอบแทนพันธบัตรปรับตัวสูงขึ้นเช่นกัน โดย 10Y US Treasury yield สูงขึ้น 0.5% ในเดือนที่ผ่านมา ขณะเดียวกัน 30Y US Mortgage rate ก็สูงขึ้นอีก 1% ไปที่ 6.9% เมื่อวันที่ 20 ตุลาคม หรือสูงสุดในรอบ 2 ทศวรรษ

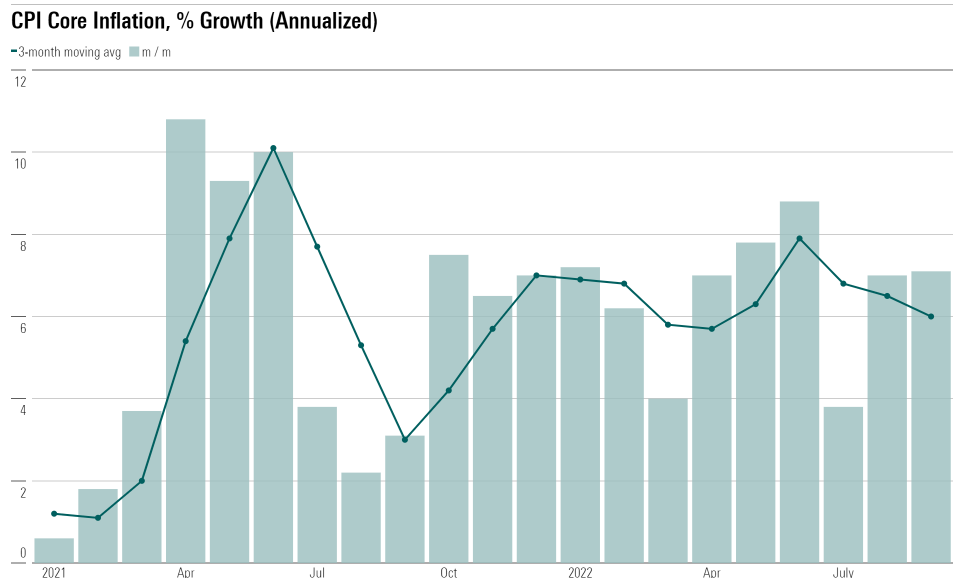

เงินเฟ้อยังสูงในตอนนี้แต่จะค่อย ๆ ลดลงมาได้

อัตราเงินเฟ้อพื้นฐาน (Core CPI) เฉลี่ยอยู่ที่ระดับ 6%-7% มาตั้งแต่ต้นปีนี้ และทำให้ความหวังว่าปัญหาห่วงโซ่อุปทานที่ผ่อนคลายจะช่วยลดอัตราเงินเฟ้อนั้นอาจเป็นไปได้ยากขึ้น ในส่วนประกอบของเงินเฟ้อพื้นฐานนั้นพบว่าราคาสินค้าเริ่มแสดงการปรับเพิ่มที่ช้าลง และยังสามารถปรับลงได้อีกมากเพื่อดึงเงินเฟ้อให้ลงมาได้ในช่วงปีหน้า ขณะเดียวกันในภาคที่อยู่อาศัยยังมีภาพเงินเฟ้อที่เร่งตัวอยู่ ซึ่งอาจต้องรออีกระยะเวลาหนึ่งกว่าจะเริ่มเห็นเงินเฟ้อในภาคส่วนนี้เริ่มลดลงมาได้ในปีหน้า

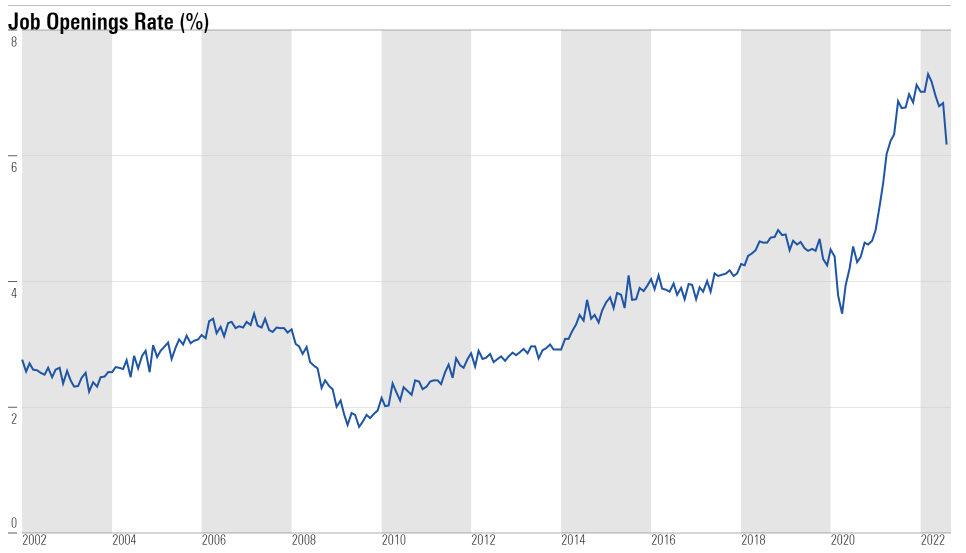

ภาคการจ้างงานจะช่วยลดเงินเฟ้อลง

ตัวเลขค่าจ้างรายชั่วโมงภาคเอกชนเพิ่มขึ้นโดยเฉลี่ย 4.4% ในช่วง 3 เดือนที่ผ่านมา ต่ำกว่าเงินเฟ้อที่ระดับ 6% ซึ่งจะช่วยให้เงินเฟ้อที่เกิดจากภาคแรงงานลดลง ทั้งนี้ในช่วงปีหน้าคาดว่าจะความต้องการจ้างงานจะลดลงมาก โดยคาดนายจ้างจะมีการลดการจ้างงานลงเพื่อรับมือกับสภาวะเศรษฐกิจในปีหน้า โดยตัวเลข job openings rate เริ่มแสดงสัญญาณลดลงมาบ้างแล้ว

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CJUSUAF5V5DBLFNII6VB7WECTU.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/M6ISC6N3NVEFFJDRRQP6KF57DQ.png)