Morningstar คาดว่าเศรษฐกิจสหรัฐจะยังเติบโตได้ค่อนข้างแข็งแกร่งภายใต้เงินเฟ้อที่ชะลอลง โดยมีโอกาสที่จะเกิดภาวะ Recession ใน 2 ปีจากนี้เพียง 25% และถึงแม้จะเกิด Recession แต่ก็จะเป็นเพียงช่วงเวลาสั้นๆและเศรษฐกิจจะฟื้นกลับมาได้อย่างรวดเร็ว นอกจากนี้ด้วยตัวเลขเศรษฐกิจที่ออกมาดีทั้งการจ้างงานและยอดค้าปลีก ทำให้ Fed จะยังคงปรับขึ้นอัตราดอกเบี้ยในปีนี้

จากกราฟแสดงให้เห็นว่า GDP จะกลับมาขยายตัวตั้งแต่ปี 2024 จากการผ่อนปรนนโยบายการเงินสหรัฐ โดยการจ้างงานมีการขยายตัวเพิ่มขึ้นต่อเนื่อง

Fed มีแนวโน้มผ่อนคลายนโยบายการเงินเมื่อเงินเฟ้อมีท่าทีชะลอลง

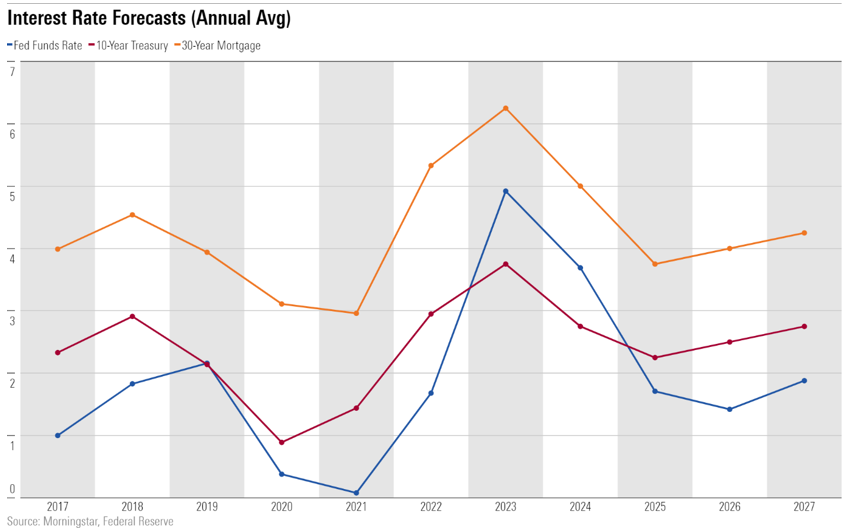

จากคาดการณ์ก่อนหน้านี้ที่เราคาดว่าอัตราดอกเบี้ยนโยบายสหรัฐจะอยู่ที่ 4.92% และบอนด์ยิลอายุ 10 ปีจะอยู่ที่ 3.75% (ค่าเฉลี่ยทั้งปี) ซึ่งเรายังเชื่อว่าอัตราดอกเบี้ยจะเพิ่มขึ้นทำจุดสูงสุดภายในปีนี้และ Fed จะปรับลดอัตราดอกเบี้ยนโยบายลงในช่วงสิ้นปีนี้หลังจากที่เงินเฟ้อเข้าสู่ภาวะปกติ และการกระตุ้นเศรษฐกิจให้เติบโตคือสิ่งที่สำคัญที่สุดจากนี้ไป

ปัจจุบันเราเชื่อว่าตลาดได้รับรู้ล่วงหน้าไปแล้วสำหรับแนวโน้มอัตราดอกเบี้ยที่สูงขึ้นในปีนี้ แต่คาดว่าผลกระทบของการปรับขึ้นอัตราดอกเบี้ยต่อเศรษฐกิจจะเกิดขึ้นตามมาหลังจากนี้ ทำให้การปรับลดอัตราดอกเบี้ยจึงยังมีความจำเป็นเพื่อป้องกันเศรษฐกิจชะลอตัวโดยเฉพาะผลต่อภาคอสังหาริมทรัพย์

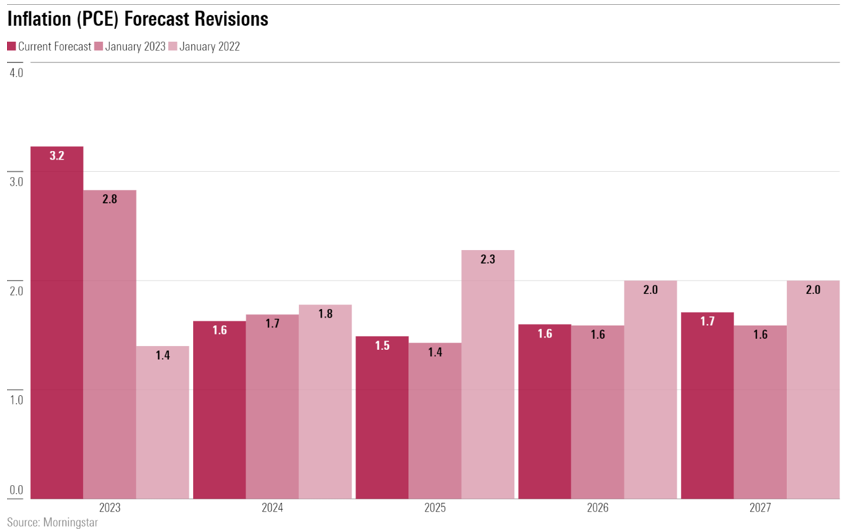

เงินเฟ้อมีแนวโน้มเข้าสู่ภาวะปกติในปีนี้

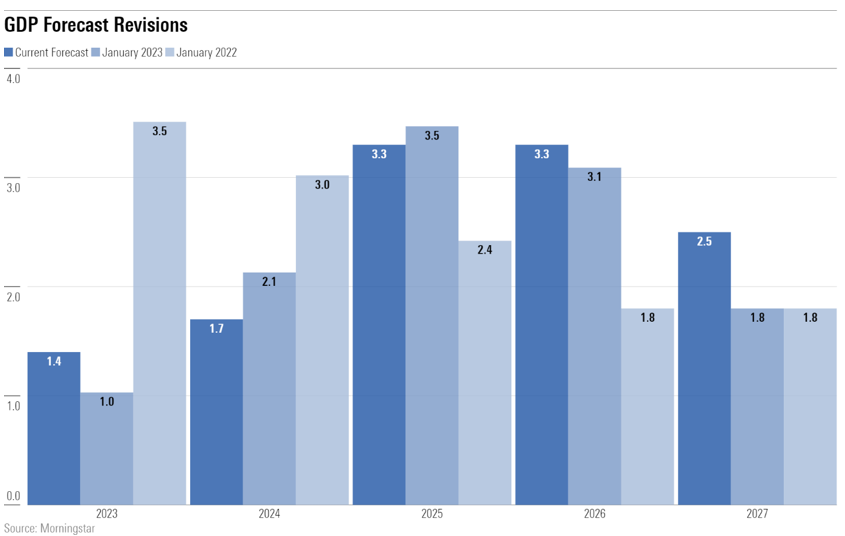

ถึงแม้ว่าเศรษฐกิจที่โตแข็งแกร่งในปีนี้มีแนวโน้มทำให้เงินเฟ้อที่คาดการณ์ไว้สูงขึ้นด้วย แต่เชื่อว่าเงินเฟ้อจะกลับเข้าใกล้เงินเฟ้อเป้าหมายที่ตั้งไว้ที่ 2% ในปีนี้อันเนื่องมาจากการคุมเข้มนโยบายการเงินของ Fed และภาวะ Supply shortage ที่ดีขึ้น ทั้งนี้คาดว่าอัตราเงินเฟ้อจะลดลงจากจุดสูงสุดที่ 6.2% ในปี 2022 มาอยู่ที่ 3.2% ในปี 2023 และ 1.9% ในปี 2023-27

ภาคธุรกิจที่เคยเจอการปรับขึ้นของราคาสินค้าและต้นทุนวัตถุดิบในช่วงที่เกิดการระบาดของ Covid19 โดยเฉพาะธุรกิจพลังงาน ยานยนต์ ก็ได้มีการขยายกำลังการผลิตมากขึ้น ทำให้มี Supply สินค้าเข้ามาเพิ่มขึ้นและทำให้ราคาสินค้าปรับลดลง ส่งผลให้เงินเฟ้อในช่วง 3 เดือนที่ผ่านมาลดลงมาอยู่ที่ 4.6% จากระดับ 8.0% ในช่วงต้นปี 2022 อย่างไรก็ตามการปรับลงของเงินเฟ้อยังต้องใช้เวลาอีกระยะหนึ่งจากนี้ไป และการลดลงของเฟ้อในช่วงที่ผ่านมาก็ยังไม่ได้ทำให้เห็นถึงการเกิดเศรษฐกิจถดถอยแต่อย่างใด

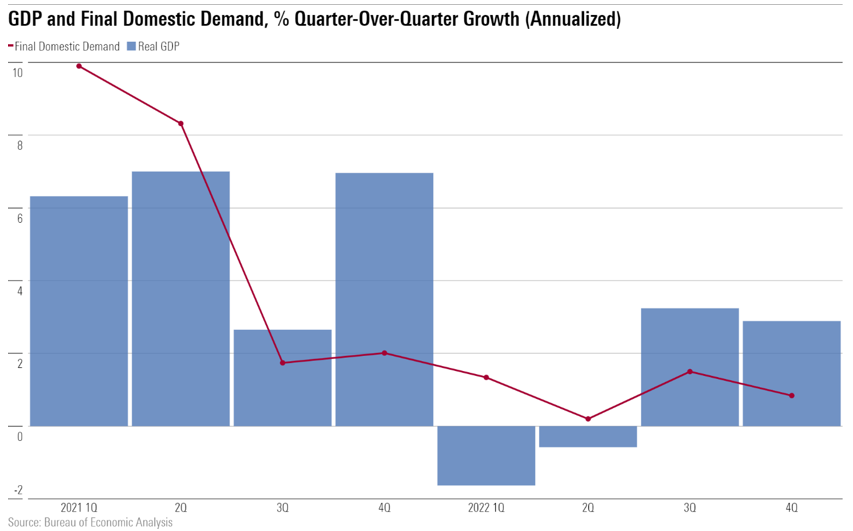

เศรษฐกิจยังคงอ่อนแอ แต่ก็ยังไม่ถึงขั้นถดถอย

ที่ผ่านมาแม้เศรษฐกิจจะชะลอแต่เชื่อว่ายังไม่ถึงขั้นถดถอย โดยความผันผวนของ GDP รายไตรมาสนั้นมาจากตัวเลขการส่งออกและสินค้าคงคลัง ขณะที่ภาคการบริโภคและการลงทุนซึ่งเป็นตัวสะท้อนภาพของเศรษฐกิจในประเทศนั้นยังคงมีอัตราการเติบโตที่ดีต่อเนื่อง

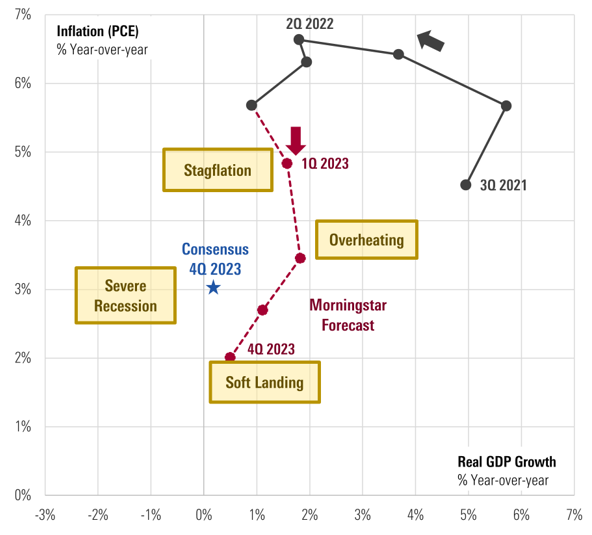

ภาพเศรษฐกิจสหรัฐจะเป็นอย่างไรได้บ้างในปีนี้

- Soft landing คือสมมติฐานในภาวะปกติที่เป็นไปได้ในปีนี้ เงินเฟ้อกลับสู่ภาวะปกติภายในสิ้นปี 2023 และ GDP เติบโตจากปีก่อนหน้า

- Stagflation หรือภาวะที่เงินเฟ้อสูงและเศรษฐกิจไม่โต อันเนื่องมาจากตลาดแรงงานที่ยังอ่อนแอ และคาดว่าราคาสินค้าจะยังคงอ่อนแอไปอีกระยะ

- Severe recession หรือภาวะที่เศรษฐกิจถดถอยอย่างหนักจากผลของนโยบายการเงินที่ปรับเพิ่มอัตราดอกเบี้ยขึ้นมาประมาณทั้งหมด 5% ในรอบที่ผ่านมา ซึ่งคาดว่าการลดลงของเงินออมจะเริ่มส่งผลต่อการบริโภคในไม่ช้า

- Overheating เศรษฐกิจดีอย่างมากจากภาคแรงงานที่ฟื้นตัวและไม่ถูกผลกระทบจากนโยบายการเงินที่ปรับเพิ่มอัตราดอกเบี้ยเลย

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CJUSUAF5V5DBLFNII6VB7WECTU.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/M6ISC6N3NVEFFJDRRQP6KF57DQ.png)