ผลการดำเนินงานไตรมาส 3 ของ Microsoft

ผลประกอบการที่ผ่านมาโทนโดยรวมออกมาค่อนข้างดีโดยเฉพาะกลุ่มสินค้าคอมพิวเตอร์ ทำให้มีโอกาสที่จะเห็นการปรับขึ้นของรายได้และกำไรในอนาคต ทั้งนี้กลุ่มสินค้า Windows และ Surface จากที่เคยมียอดขายอ่อนแอก็ปรับดีขึ้น ขณะที่ Bing ก็มีสัดส่วนการตลาดที่เพิ่มสูงขึ้นซึ่งส่วนหนึ่งคาดว่าเป็นผลมาจากเทคโนโลยี OpenAI ทำให้แข่งขันกับ Google ได้ดีขึ้น รวมถึงความนิยมใช้บริการธุรกิจ Azure cloud storage ที่แพร่หลาย

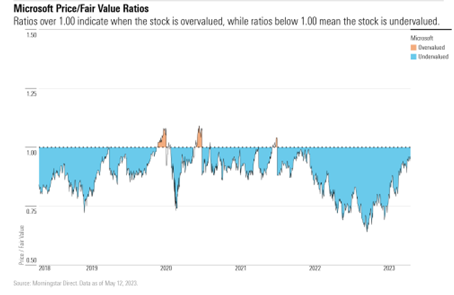

มูลค่าหุ้น Microsoft

จากการประเมินมูลค่าหุ้นของบริษัทมีมูลค่าพื้นฐานอยู่ที่ $325 ต่อหุ้น ซึ่งเทียบเท่าสัดส่วน Enterprise value/sales ที่ 11 เท่า หรือ P/E 34 เท่า และคิดเป็น Free cash flow yield 3% ทั้งนี้คาดว่ายอดขายจะเติบโตเฉลี่ย 10% ต่อปีในช่วง 5 ปีหลังจากนี้ ซึ่งหลักๆมาจากการเติบโตของธุรกิจในส่วน Azure, Microsoft 365, Dynamics 365 และ LinkedIn

นอกจากนี้ Microsoft ยังมีความได้เปรียบในด้านการมี Switching costs ที่สูง รวมถึงการมีเครือข่ายในธุรกิจที่เชื่อมโยงกันและการได้ประโยชน์จาก Cost advantages ซึ่งสินค้าแต่ละประเภทของ Microsoft ก็มีความได้เปรียบในแต่ละด้านที่แตกต่างกันออกไปอย่างเช่น LinkedIn มีความแข็งแกร่งในด้าน Network effects เนื่องจากมีฐานผู้ใช้ขนาดใหญ่ ทำให้ดึงดูดนายหน้า การโฆษณา และผู้ใช้ต่างๆเข้ามาจำนวนมาก จึงคาดว่าจะยังไม่มีคู่แข่งใหม่ๆหรือระบบอื่นมาทดแทนได้ในเร็วๆนี้ หรืออย่าง Azure ได้ประโยชน์จากการมี Switching costs ที่สูง รวมถึงการมี Cost advantages ทำให้รายได้จากส่วนนี้โตได้อีกกว่า 75% ต่อปีในอนาคต

ความเสี่ยงและความไม่แน่นอน

แม้ว่า Microsoft จะเป็นผู้นำในธุรกิจและมีส่วนแบ่งการตลาดที่สูงจนทำให้มีอัตรากำไรในธุรกิจที่สูงแต่ก็มีความเสี่ยงอยู่เช่นกัน Microsoft มีกลยุทธ์ในการเข้าซื้อกิจการต่างๆ ทั้งบริษัทขนาดใหญ่อย่าง Nokia หรือการเข้าซื้อธุรกิจ LinkedIn แม้ว่าจะดูเหมือนซื้อมาในราคาที่แพงแต่ก็คาดว่าจะเป็นกิจการที่ดีต่อบริษัท และนอกจากการเข้าซื้อกิจการบริษัทปัญญาประดิษฐ์อย่าง Nuance Communications ในปี 2022 แล้ว แต่การเข้าซื้อกิจการ Activision Blizzard ที่เพิ่งประกาศเมื่อเร็ว ๆ นี้ถือเป็นการเข้าซื้อกิจการที่ใหญ่ที่สุดเท่าที่เคยมีมาของบริษัทและดึงดูดความสนใจได้มากขึ้นให้กับธุรกิจต่อจากนี้ ส่วนตลาด Cloud นั้นแม้ว่า Amazon จะเป็นผู้นำตลาดแต่ Azure ของ Microsoft ก็อยู่ในอันดับที่ 2 และเป็นผู้นำตลาดด้วยเช่นกัน

อย่างไรก็ดีบริษัทยังคงเผชิญการแข่งขันที่รุนแรงในกลุ่มธุรกิจ Software ในด้านการจ้างงาน รวมถึงความเสี่ยงด้านการละเมิดที่อาจเกิดขึ้นในธุรกิจ Data centers

ความน่าสนใจในหุ้น Microsoft

- การเป็นผู้นำตลาดในธุรกิจ Cloud ของ Azure ซึ่งนับเป็นธุรกิจที่มีโอกาสเติบโตได้อีกมากในอนาคตจากรูปแบบการทำงานแบบ Hybrid work

- ธุรกิจบริษัทได้เข้าสู่ช่วงการเติบโตอย่างรวดเร็วและมีกำไรกลับเข้าสู่ระดับก่อนที่จะเข้าซื้อ Nokia แล้ว

- บริษัทถือว่าอยู่ในสถานะที่ผูกขาดในบางธุรกิจอย่างเช่น OS และ 365 ทำให้มีเงินทุนมาต่อยอดการเติบโตธุรกิจให้กับ Azure

มุมมองที่ต้องระวัง

- ธุรกิจ Microsoft 365 เริ่มอิ่มตัวจากจำนวนผู้ใช้งาน

- ธุรกิจมือถือของบริษัทยังไม่ได้เป็นที่นิยมหรือประสบความสำเร็จมากนัก

- แม้ Azure จะเป็นธุรกิจที่เติบโตสูงของบริษัทก็ตาม แต่ก็ยังเป็นรองในอุตสาหกรรมอยู่ดี

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)