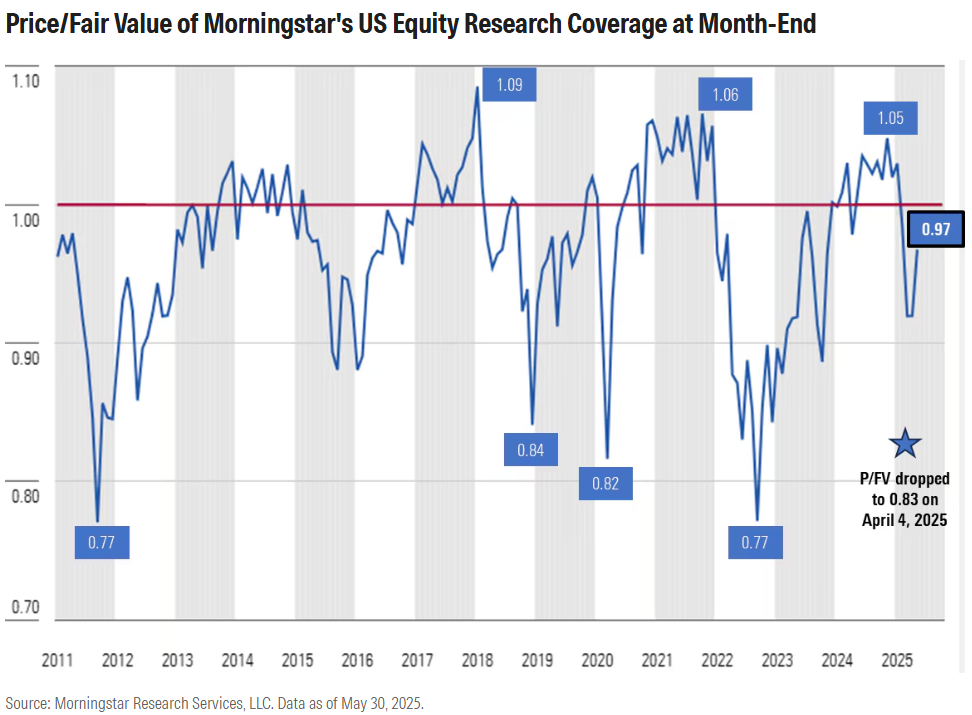

ตลาดหุ้นสหรัฐซื้อขายในระดับที่สูงกว่ามูลค่าที่แท้จริง

จากข้อมูลวันที่ 3 มีนาคม ตลาดหุ้นสหรัฐซื้อขายในระดับที่สูงกว่ามูลค่าที่แท้จริงถึง 3% แต่ก็ยังไม่เข้าข่ายอยู่ในเกณฑ์ Overvalued ของการชี้วัดตาม Morningstar ซึ่งหากย้อนไปตั้งแต่ปี 2010 พบว่ามีเพียง 14% เท่านั้นที่นับว่าตลาดหุ้นสหรัฐซื้อขายในระดับที่สูงกว่ามูลค่าที่แท้จริง

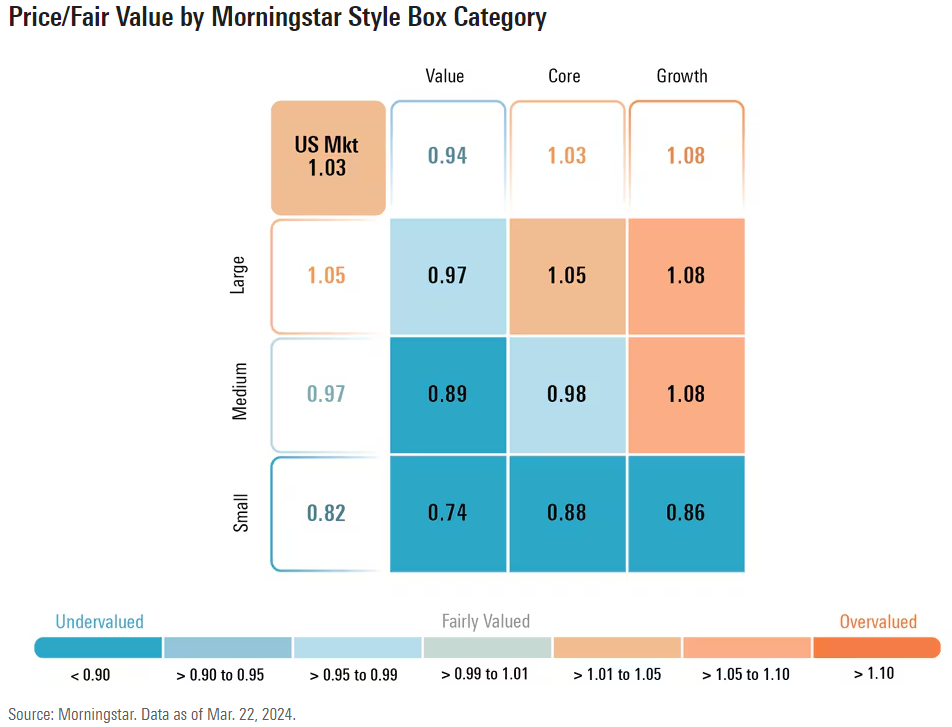

ขณะที่ในอนาคตคาดว่าผลตอบแทนของตลาดจะยังเพิ่มสูงขึ้นได้และนำโดยหุ้นกลุ่ม Value ที่ปัจจุบันยังซื้อขายในระดับต่ำ ทั้งนี้ตั้งแต่เดือนตุลาคมปี 2022 ยังมีหุ้นในกลุ่ม Communications, Consumer cyclicals และ Technology ที่ยัง Undervalue ในขณะนั้น แต่หลังจากนั้นเป็นต้นมาหุ้นกลุ่ม Technology ก็ถูกซื้อขายและปรับขึ้นต่อเนื่องจนอยู่ในระดับ Overvalue ส่วน Communications, Consumer cyclicals ราคาขึ้นมาจนอยู่ในระดับเท่ามูลค่าที่เหมาะสมแล้ว นักลงทุนจึงควรเริ่มมองหาการลงทุนในหุ้นกลุ่มที่ยัง Undervalue และยังไม่เป็นที่สนใจจากนักลงทุนอื่น

ปัจจัยหนุนหุ้นกลุ่ม Value และหุ้นขนาดเล็ก

ในช่วงไตรมาสแรกของปีนี้ตลาดหุ้นสหรัฐยังคงปรับเพิ่มขึ้น โดย Morningstar US Market Index เพิ่มขึ้น 9.66% ซึ่งมีสาเหตุมาจากอัตรากำไรที่เติบโตมากกว่าที่คาดการณ์ในหุ้นกลุ่ม AI ทำให้ราคาหุ้นปรับเพิ่มขึ้นมากในช่วงที่ผ่านมา เช่น Nvidia ที่ราคาหุ้นเพิ่มขึ้นถึง 90% ทำให้มีผลต่อตลาดหุ้นโดยรวมให้ปรับขึ้นด้วย ขณะที่ยังมีกลุ่มที่น่าสนในลงทุน เช่น หุ้นกลุ่ม Value ยังซื้อขายต่ำกว่ามูลค่าที่แท้จริง 6% และกลุ่ม Small-cap ที่ซื้อขายต่ำกว่ามูลค่าที่แท้จริง 18% เทียบกับกลุ่ม Mid-caps ซื้อขายต่ำกว่ามูลค่าที่แท้จริง 3% และกลุ่ม Large caps ซื้อขายสูงกว่ามูลค่าที่แท้จริง 5%

เราจึงแนะนำนักลงทุนให้น้ำหนักการลงทุนที่มากกว่าตลาดหรือ Overweight ในหุ้นกลุ่ม Value , กลุ่ม Small-cap และ Slightly overweight ในหุ้น Mid-cap ขณะที่ให้น้ำหนักการลงทุนที่น้อยกว่าตลาดหรือ Underweight ในหุ้น Growth และกลุ่ม Large caps

ทั้งนี้ทีมเศรษฐกิจของ Morningstar คาดว่าเศรษฐกิจสหรัฐจะเติบโตแบบชะลอลงอย่างช้าๆในอนาคตแต่ก็ไม่ถึงขั้นที่เรียกว่าเศรษฐกิจถดถอย ทำให้เป็นโอกาสลงทุนที่ดีในหุ้นขนาดเล็กหรือกลุ่ม Small-cap ซึ่งก่อนหน้านี้มีความกังวลว่าจะถูกกระทบมากหากเศรษฐกิจเกิด Recession นอกจากนี้ยังคาดว่าอัตราดอกเบี้ยมีแนวโน้มจะปรับลดลงหลังจากที่ Fed เริ่มปรับลดอัตราดอกเบี้ยนโยบาย ซึ่งจะส่งผลดีต่อตลาดหุ้น โดยเฉพาะหุ้นที่มีอัตราปันผลที่สูงจะมีความต้องการจากผู้ลงทุนมากยิ่งขึ้น (หุ้นปันผลสูงจะมีน้ำหนักค่อนข้างมากในกลุ่มหุ้น Value) นอกจากนี้ดอกเบี้ยที่ปรับลดลงยังทำให้หุ้นขนาดเล็กได้ประโยชน์จากการที่มีต้นทุนทางการงินลดลง และลดความกังวลต่อรายได้ในอนาคต

แนะนำให้ลงทุนในหุ้นที่ราคายังไม่ปรับเพิ่มขึ้น และยังไม่เป็นที่สนใจของนักลงทุนในตลาด

หุ้นที่สร้างผลตอบแทนได้ดีในอดีตอาจไม่ได้สร้างผลตอบแทนที่ดีต่อในอนาคต ในปีที่แล้วหุ้นกลุ่ม Communications, Consumer cyclicals, Technology ยังมีราคาซื้อขายต่ำกว่ามูลค่าที่แท้จริง ขณะที่ในปีนี้หุ้นกลุ่ม Technology ราคาซื้อขายสูงกว่ามูลค่าที่แท้จริง ส่วนกลุ่ม Communications, Consumer cyclicals ราคาปรับขึ้นมาเข้าใกล้มูลค่าที่แท้จริง

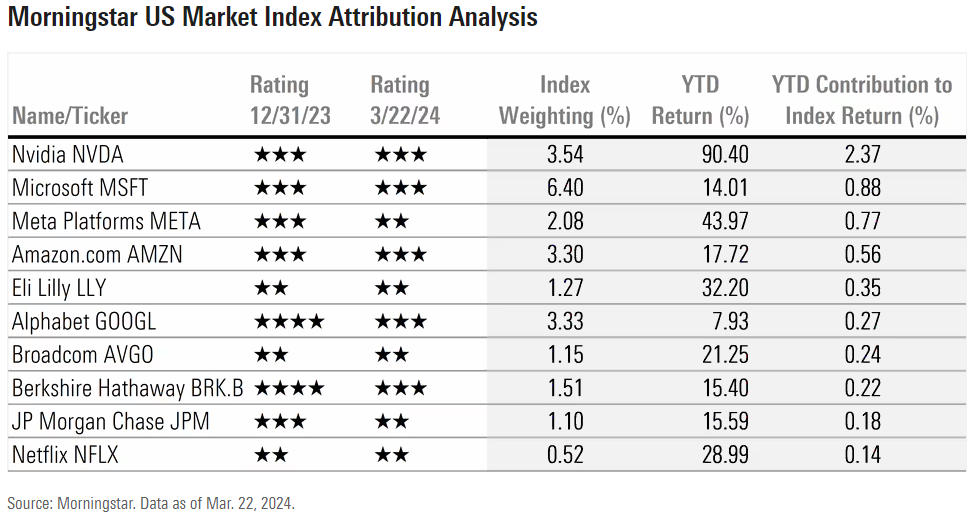

ทั้งนี้หากดูองค์ประกอบของ Morningstar US Market Index ณ วันที่ 22 มีนาคม พบว่าหุ้น 10 ตัวแรกมีสัดสวนมากถึง 62% ของผลตอบแทนทั้งตลาดโดยรวมจึงทำให้มีผลต่อทั้งดัชนีให้ปรับขึ้นได้ ซึ่งเกิดคำถามว่าในปีนี้จะยังสร้างผลตอบแทนที่ดีให้ตลาดโดยรวมได้อีกหรือไม่

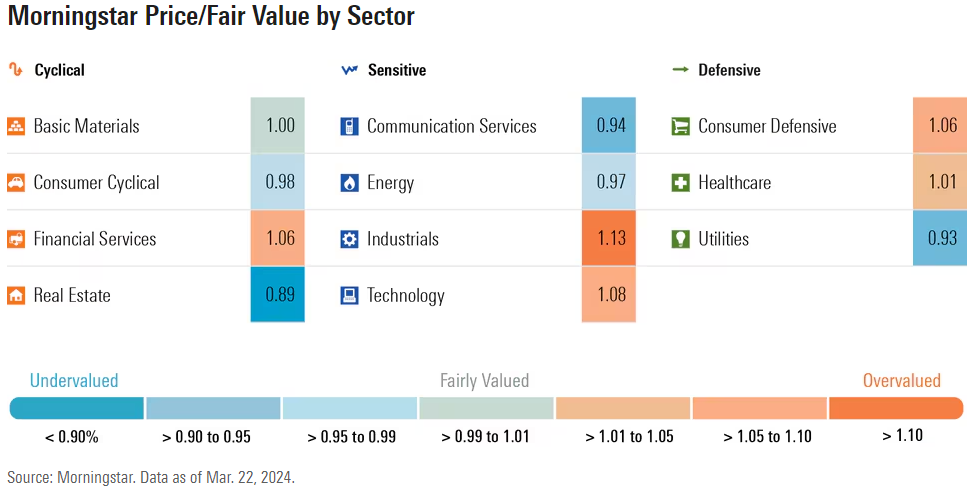

ดังนั้นจึงแนะนำให้ลงทุนในหุ้นที่ราคายังอยู่ในระดับต่ำมากเมื่อเทียบกับมูลค่าที่แท้จริง และยังไม่เป็นที่สนใจของนักลงทุนทั่วไป ซึ่งพบว่าเป็นหุ้นที่อยู่ในกลุ่ม Real estate, Utilities, Energy

ทำกำไรในหุ้นที่ราคาขึ้นมาสูงกว่ามูลค่าพื้นฐาน

หุ้นกลุ่ม Industrials เป็นกลุ่มที่ราคาปรับขึ้นมาค่อนข้างมากแล้วเมื่อเทียบกับมูลค่าที่แท้จริง รวมไปถึงกลุ่ม Transportation, Airlines, Consumer defensive, Financial services และ Technology

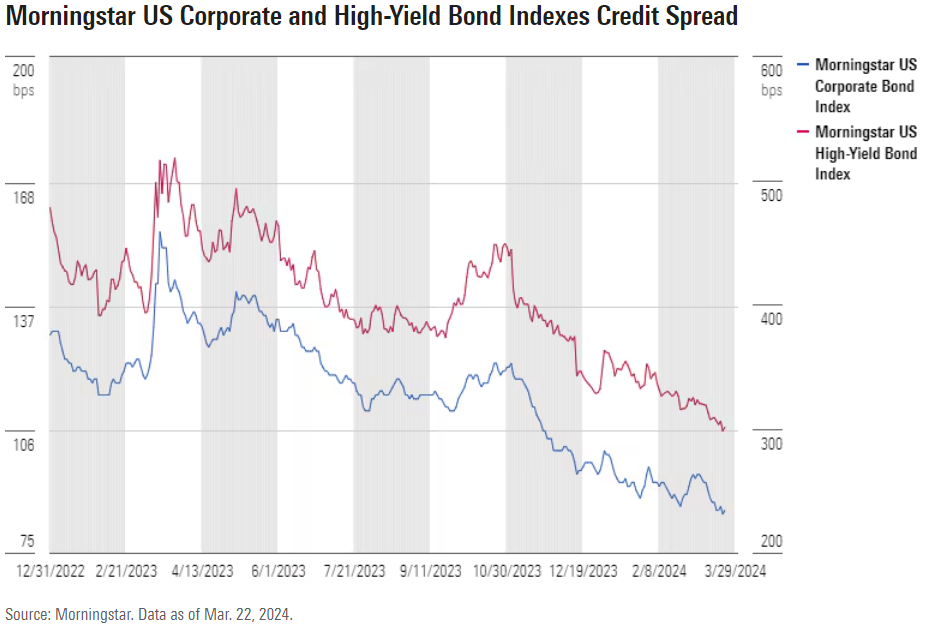

การลงทุนในตราสารหนี้เอกชนมีความน่าสนใจลดลง

ณ วันที่ 22 มีนาคม Morningstar US Core Bond Index ปรับลดลง 0.90% หลังจาก Bond yield ระยะยาวปรับเพิ่มขึ้น โดย10-year US Treasuries ปรับเพิ่มขึ้น 34 basis points เป็น 4.22%

ทั้งนี้ทีมเศรษฐกิจของ Morningstar คาดว่า Fed จะเริ่มผ่อนคลายนโยบายการเงินในเดือนมิถุนายนผ่านการปรับลดอัตราดอกเบี้ยนโยบายลง 25 basis points จากนั้นจะปรับลดอัตราดอกเบี้ยอย่างต่อเนื่องในการประชุมนโยบายการเงินในช่วงที่เหลือของปีจากนี้ไป ทำให้คาดการณ์อัตราดอกเบี้ยนโยบายจะลงไปอยู่ที่ 4%-4.25% ในช่วงสิ้นปีนี้ และเหลือ 2.50%-2.75% ตอนสิ้นปี 2025 และคาดว่าอัตราผลตอบแทนของ 10-year US Treasuries จะเหลือเฉลี่ย 4.00% ในปี 2024 และเหลือ 3.00% ในปี 2025 เนื่องจากคาดว่านักลงทุนจะลงทุนในตราสารหนี้ระยะยาวมากขึ้นเพื่อ Lock อัตราผลตอบแทนที่สูงในตอนนี้เอาไว้ล่วงหน้า ปัจจุบันเราจึงแนะนำให้น้ำหนักการลงทุนที่น้อยกว่าตลาดหรือ Underweight ในตราสารหนี้เอกชน เนื่องจากมีส่วนต่างของผลตอบแทนเมื่อเทียบกับพันธบัตรรัฐบาลที่ต่ำจนเกินไป ภายใต้เศรษฐกิจที่เติบโตแบบ Soft-landing

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)