อัตราผลตอบแทนพันธบัตรปรับตัวสูงขึ้นหลัง Moody’s ปรับลดอันดับความน่าเชื่อถือ

ข่าวใหญ่ที่สุดของสัปดาห์ที่แล้วเกิดขึ้นเมื่อวันที่ 16 พฤษภาคม เมื่อ Moody’s ประกาศปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ โดยให้เหตุผลว่ารัฐบาลชุดต่างๆ และสภาคองเกรสล้มเหลวในการ “ตกลงกันเรื่องมาตรการเพื่อย้อนกลับแนวโน้มของการขาดดุลงบประมาณประจำปีในระดับสูงและต้นทุนดอกเบี้ยที่เพิ่มขึ้นเรื่อยๆ”

แม้ว่าผลตอบแทนของพันธบัตรรัฐบาลระยะยาวจะปรับตัวสูงขึ้นเล็กน้อยหลังข่าวนี้ แต่ก็น่าจะไม่มีผลกระทบอย่างมีนัยสำคัญต่อความต้องการพันธบัตรสหรัฐฯ ในระยะสั้น เนื่องจากนักลงทุนยังไม่มีทางเลือกอื่นที่มีขนาดและสภาพคล่องเพียงพอจะมาแทนที่พันธบัตรรัฐบาลสหรัฐฯ ได้ Morningstar DBRS เป็นสถาบันจัดอันดับความน่าเชื่อถือรายใหญ่รายสุดท้ายในกลุ่มสี่แห่งหลักที่ยังคงอันดับ AAA ให้กับสหรัฐฯ

มูลค่าตลาดหุ้นสหรัฐฯ

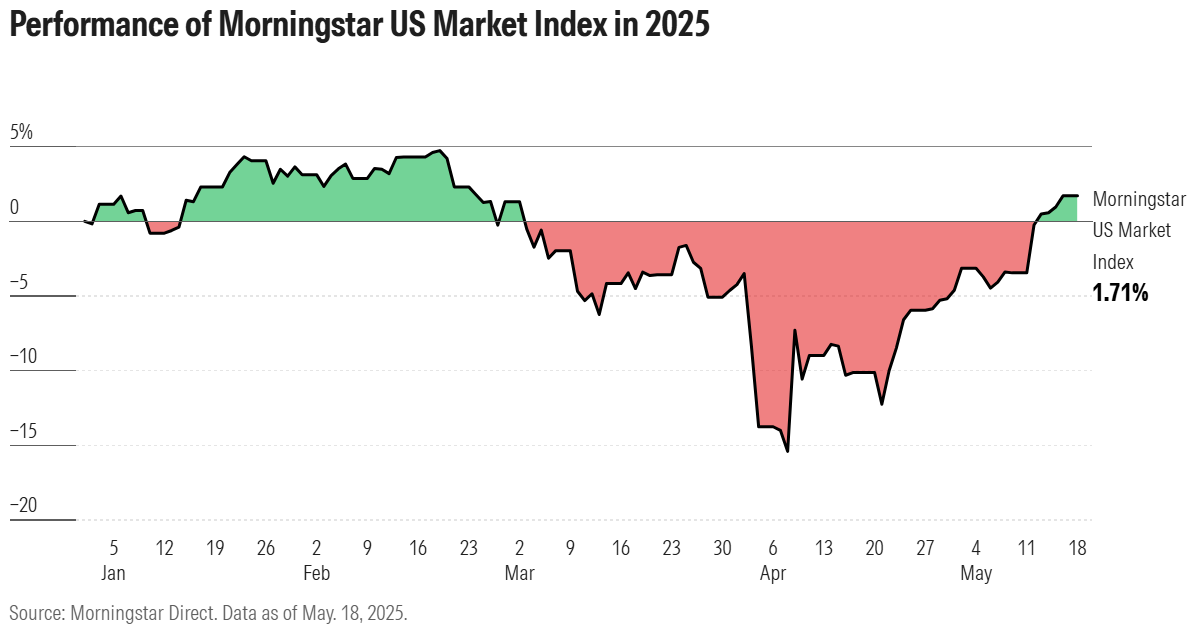

ดัชนี Morningstar US Market เพิ่มขึ้น 5.3% ในสัปดาห์ที่ผ่านมา โดยได้แรงหนุนหลักจากหุ้นในกลุ่ม สินค้าฟุ่มเฟือย, เทคโนโลยี และ บริการสื่อสาร โดยหุ้นในกลุ่ม “Magnificent Seven” เป็นแรงขับเคลื่อนสำคัญของผลตอบแทนนี้ เนื่องจากนักลงทุนกลับมามีความเชื่อมั่นต่ออนาคตของการค้าโลกอีกครั้ง หลังจากมีข้อตกลงเรื่องภาษีนำเข้าบางส่วนกับสหราชอาณาจักรและจีน

จากความเชื่อมั่นนี้ ทำให้ตลาดหุ้นสหรัฐฯ ปัจจุบันสูงกว่าต้นปีอยู่ 1.7% และมีมูลค่าอยู่ในระดับที่สอดคล้องกับการประเมินมูลค่ายุติธรรมของนักวิเคราะห์จาก Morningstar ซึ่งบ่งชี้ว่านักลงทุนรายใหม่อาจคาดหวังผลตอบแทนในระดับ “ปกติ” จากจุดเริ่มต้นนี้ อย่างไรก็ตาม การเคลื่อนไหวของตลาดในช่วงไม่กี่สัปดาห์ที่ผ่านมา แสดงให้เห็นถึงความสำคัญของการประเมินมูลค่ายุติธรรม ในการพิจารณาความน่าสนใจของสินทรัพย์ต่างๆ โดยเฉพาะในช่วงสิ้นสุดฤดูกาลรายงานผลประกอบการ ซึ่งการประเมินเหล่านี้จะสะท้อนข้อมูลล่าสุดได้อย่างมีประสิทธิภาพ

เมื่อพิจารณาเชิงลึกในตลาด ความแตกต่างของมูลค่ายังคงมีอยู่ โดยหุ้นกลุ่มเติบโตขนาดใหญ่ของสหรัฐฯ มีราคาสูงกว่ามูลค่ายุติธรรม 8.2% ขณะที่หุ้นกลุ่มมูลค่าขนาดเล็กซื้อขายกันในระดับต่ำกว่ามูลค่ายุติธรรมถึง 14.4%

ความไม่แน่นอนยังคงปรากฏชัดในการประชุมรายงานผลประกอบการของบริษัทสหรัฐฯ

แม้บรรยากาศในหมู่นักลงทุนจะเต็มไปด้วยความหวัง แต่ผลกระทบจากการเปลี่ยนแปลงอย่างรวดเร็วของนโยบายการค้าระหว่างประเทศยังคงเป็นประเด็นหลักในห้องประชุมคณะกรรมการของบริษัทอเมริกัน โดยข้อมูลจาก FactSet ชี้ว่า คำว่า “ความไม่แน่นอน” ถูกกล่าวถึงในการประชุมกับนักวิเคราะห์ถึง 381 ครั้ง หลังการรายงานผลประกอบการของบริษัทใหญ่ในสหรัฐฯ ซึ่งเป็นจำนวนสูงสุดนับตั้งแต่ไตรมาสแรกของปี 2020 ช่วงที่โลกกำลังเผชิญกับการระบาดของโควิด-19

ความไม่แน่นอนยังคงอยู่ในความคิดของนักเศรษฐศาสตร์เช่นกัน แม้ว่าข้อมูลเศรษฐกิจที่เผยแพร่ในสัปดาห์ที่แล้วจะเป็นไปตามความคาดหมายโดยรวม แต่ธนาคารกลางสหรัฐฯ สาขาแอตแลนตา (Atlanta Fed) ระบุว่าช่วงคาดการณ์การเติบโตของเศรษฐกิจในไตรมาสที่สองของปีนี้ยังคงกว้างมาก โดยประมาณการที่มองบวกที่สุดคาดว่าเศรษฐกิจจะเติบโตในอัตราปีที่ 3% ขณะที่ประมาณการที่มองลบที่สุดคาดว่าจะหดตัวถึง 1% สำหรับแบบจำลองของ Atlanta Fed เองอยู่ในช่วงบนของกรอบที่ 2.4% ซึ่งเป็นปัจจัยสนับสนุนความเชื่อมั่นในเชิงบวกของนักลงทุน

ทิศทางต่อไปของอัตราดอกเบี้ยจะเป็นอย่างไร?

การคาดการณ์การเติบโตทางเศรษฐกิจที่สูงขึ้น ประกอบกับหลักฐานที่มีอยู่น้อยมากเกี่ยวกับภาวะเงินเฟ้อที่เร่งตัวขึ้น ดูเหมือนจะเป็นปัจจัยที่ทำให้ความคาดหวังต่อการปรับลดอัตราดอกเบี้ยลดลง ตามข้อมูลจาก CME’s FedWatch ขณะนี้นักลงทุนให้น้ำหนักถึง 92% ว่าเฟดจะคงอัตราดอกเบี้ยไว้ในการประชุมวันที่ 18 มิถุนายน เพิ่มขึ้นจาก 83% เมื่อต้นสัปดาห์ที่แล้ว และ 34% เมื่อหนึ่งเดือนก่อน

เนื่องจากในสัปดาห์นี้มีข้อมูลเศรษฐกิจออกมาน้อย และมีผลประกอบการของบริษัทน้อยลง ความเห็นของเจ้าหน้าที่ธนาคารกลางสหรัฐฯ (Fed) ที่มีกำหนดแถลงหลายรายจึงมีแนวโน้มจะมีความสำคัญมากขึ้นต่อนักวิเคราะห์ตลาด ซึ่งจะจับตาดูคำพูดของพวกเขาอย่างใกล้ชิดเพื่อหาสัญญาณเกี่ยวกับทิศทางอัตราดอกเบี้ยในอนาคต อย่างไรก็ตาม เมื่อพิจารณาจากประวัติการคาดการณ์ที่ไม่แน่นอนของคณะกรรมการ FOMC การวิเคราะห์คำพูดเหล่านี้ในเชิงลึกก็อาจไม่ได้นำมาซึ่งข้อมูลที่มีประโยชน์ต่อนักลงทุนมากนัก

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/BNFPZJCORZE3JO7PK76T25P3WA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/KCLZZHF54BBDNBY2ZSWYPYX2UA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/AN3ERVJUQFCHTEFU7DVVVGYEQQ.png)