ประเด็นสำคัญ

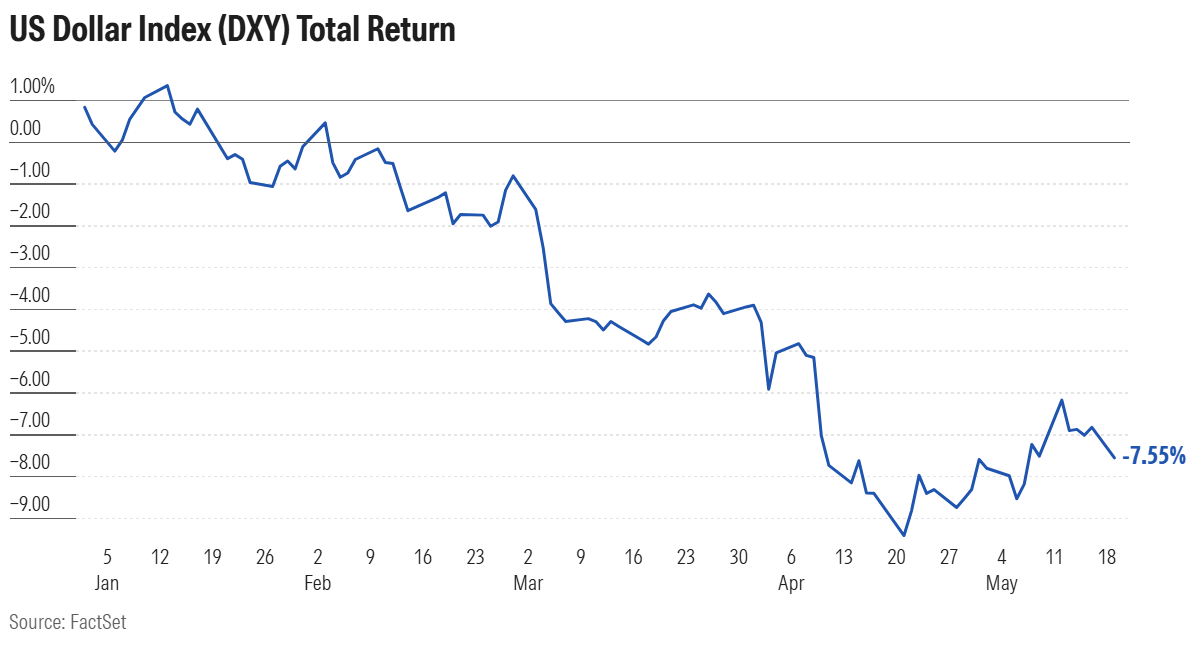

หลังจากแข็งแกร่งมานานนับทศวรรษ ค่าเงินดอลลาร์สหรัฐได้ลดลง 7.5% ตั้งแต่ต้นปี 2025

นักลงทุนมีความกังวลเกี่ยวกับนโยบายการค้า ความยืดหยุ่นของเศรษฐกิจสหรัฐ และความปลอดภัยโดยรวมของสินทรัพย์ในสหรัฐ

แม้ว่าค่าเงินดอลลาร์อาจยังคงลดลงได้อีก แต่ก็ยังคงมีบทบาทสำคัญในฐานะเงินสำรองของธนาคารกลางและภาคธุรกิจทั่วโลก

ค่าเงินดอลลาร์สหรัฐได้รับผลกระทบอย่างหนักในช่วงไม่กี่เดือนที่ผ่านมา

ตั้งแต่ต้นปี 2025 ปัจจัยหลายประการได้รวมตัวกันส่งผลให้ค่าเงินดอลลาร์สหรัฐอ่อนค่าลงเมื่อเทียบกับสกุลเงินอื่น ๆ ดัชนีดอลลาร์สหรัฐ (US Dollar Index) ซึ่งติดตามค่าเงินดอลลาร์เมื่อเทียบกับตะกร้าสกุลเงินหลัก ลดลง 7.5% แล้วในปีนี้

การลดลงนั้นเห็นได้ชัดเจนโดยเฉพาะในช่วงวิกฤตตลาดโลกเมื่อต้นเดือนเมษายน ภายหลังประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศมาตรการเรียกเก็บภาษีนำเข้าที่เข้มงวดกับหลายสิบประเทศ โดยปกติแล้วในช่วงที่ตลาดมีความผันผวน นักลงทุนทั่วโลกมักมองว่าดอลลาร์เป็นสินทรัพย์ปลอดภัย แต่ครั้งนี้กลับไม่เป็นเช่นนั้น

นักวิเคราะห์ชี้ให้เห็นถึงปัจจัยหลายประการที่ยังคงกดดันความเชื่อมั่นต่อค่าเงินดอลลาร์สหรัฐ ปัจจัยเหล่านี้รวมถึงความกังวลเกี่ยวกับการชะลอตัวของการเติบโตทางเศรษฐกิจในสหรัฐและอัตราเงินเฟ้อที่สูงขึ้นจากการขึ้นภาษีนำเข้า ตลอดจนความไม่สบายใจที่เพิ่มมากขึ้นในหมู่นักลงทุนต่างชาติที่มีต่อทิศทางนโยบายการคลังของสหรัฐฯ

ประเด็นนี้ชัดเจนยิ่งขึ้นในสัปดาห์ที่ผ่านมา หลังจากบริษัทจัดอันดับความน่าเชื่อถือ Moody’s ปรับลดอันดับเครดิตของสหรัฐ ซึ่งส่งผลให้ค่าเงินดอลลาร์อ่อนค่าลง แม้จะฟื้นตัวขึ้นเล็กน้อยพร้อมกับตลาดหุ้นสหรัฐที่ดีดตัวกลับมา

“สิ่งสำคัญคือ นักลงทุนไม่ควรมองว่านี่เป็นปัญหาที่เกี่ยวข้องแค่กับภาษีศุลกากรเท่านั้น” สตีฟ อิงแลนด์เดอร์ หัวหน้าฝ่ายวิจัยค่าเงิน G10 ทั่วโลกของธนาคารสแตนดาร์ดชาร์เตอร์ด กล่าว “นี่เป็นประเด็นที่เกี่ยวข้องกับนโยบายที่กว้างกว่านั้นมาก”

ทำไมค่าเงินดอลลาร์ถึงอ่อนค่า?

มีปัจจัยมากมายที่ส่งผลต่อมูลค่าของเงินดอลลาร์ ไม่ว่าจะเป็นกลไกอุปสงค์/อุปทาน นโยบายการค้า ความเชื่อมั่นของนักลงทุน ตลอดจนความแข็งแกร่งของเศรษฐกิจสหรัฐเมื่อเทียบกับประเทศอื่น ๆ โดยทั่วไปแล้ว อัตราดอกเบี้ยที่สูงมักจะส่งผลให้ค่าเงินดอลลาร์แข็งค่า ขณะที่อัตราเงินเฟ้อที่สูงมักจะส่งผลให้ค่าเงินดอลลาร์อ่อนตัวลง

เหตุใดค่าเงินดอลลาร์จึงอ่อนค่า?

โดยทั่วไปแล้ว ทฤษฎีพื้นฐานมักจะชี้ว่า มาตรการภาษีควรส่งผลให้ค่าเงินดอลลาร์แข็งค่าขึ้น เนื่องจากภาษีนำเข้าจะช่วยลดการใช้จ่ายกับสินค้าจากต่างประเทศ และช่วยลดการขาดดุลการค้า การขาดดุลการค้าที่ลดลงหมายถึงสหรัฐฯ ไม่จำเป็นต้องดึงดูดเงินทุนจากต่างประเทศมากนักเพื่อรักษาค่าเงินดอลลาร์ไม่ให้ลดลง

การอ่อนค่าของเงินดอลลาร์ในรอบนี้เกิดขึ้นหลังจากช่วงเวลากว่า 10 ปีที่ค่าเงินแข็งแกร่ง และสินทรัพย์จากสหรัฐฯ ได้รับความนิยมเหนือกว่าประเทศอื่น และยังเริ่มขึ้นก่อนที่ทรัมป์จะสร้างความปั่นป่วนให้กับตลาดการเงินโลกด้วยมาตรการภาษีของเขา ตัวอย่างเช่น ในไตรมาสแรกของปี 2025 ค่าเงินดอลลาร์ลดลงเกือบ 4% หลังจากที่เพิ่มขึ้นถึง 7% ในปี 2024

“เราเข้าสู่ต้นปีด้วยความกระตือรือร้นอย่างมากต่อค่าเงินดอลลาร์และเศรษฐกิจของสหรัฐฯ” เธียรี วิซแมน นักกลยุทธ์ด้านอัตราแลกเปลี่ยนและอัตราดอกเบี้ยของแมคควอรี กล่าว “คนส่วนใหญ่คิดว่านโยบายจากวอชิงตันจะเป็นผลดีต่อสินทรัพย์ในสหรัฐฯ” เขาอธิบายเพิ่มเติมว่ามาตรการลดภาษี การจำกัดผู้อพยพ และภาษีบางประการนั้นคาดว่าจะส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้น ซึ่งจะทำให้ธนาคารกลางสหรัฐ (Fed) ยังคงท่าทีแบบ "เหยี่ยว" และคงอัตราดอกเบี้ยในระดับสูง

อย่างไรก็ตาม ตั้งแต่เดือนกุมภาพันธ์ รัฐบาลทรัมป์ได้ดำเนินนโยบายเก็บภาษีอย่างเข้มงวดแบบไม่คาดคิด ซึ่งสร้างความประหลาดใจแก่นักลงทุน ทำให้มีการคาดการณ์ภาวะเศรษฐกิจถดถอย และบั่นทอนแนวโน้มการค้าโลก การเจรจาที่สลับไปมาหลายสัปดาห์เกี่ยวกับการบังคับใช้ภาษี ทำให้ความเชื่อมั่นของนักลงทุนลดลง และค่าเงินดอลลาร์ก็ตกลงอย่างรวดเร็ว “ผู้จัดสรรสินทรัพย์ทั่วโลกหมดศรัทธาต่อความสามารถของสหรัฐในการดำเนินนโยบายที่มีความชัดเจน” วิซแมนกล่าว “มันมีความไม่แน่นอนมากเกินไปเกี่ยวกับนโยบายจากฝั่งสหรัฐฯ” เขามองว่าการเทขายดอลลาร์ในเดือนเมษายนมาจากความต้องการกระจายความเสี่ยง

การปรับลดอันดับความน่าเชื่อถือของหนี้สหรัฐฯ

อีกหนึ่งความกังวลที่สำคัญคือ ความยั่งยืนของสถานการณ์การคลังของสหรัฐฯ โดยนโยบายลำดับถัดไปของรัฐบาลทรัมป์คือการลดภาษีครั้งใหญ่และการลดการใช้จ่ายของภาครัฐ ซึ่งคาดว่าจะทำให้ระดับหนี้ที่ตึงตัวอยู่แล้วสูงขึ้นอีก

เมื่อสัปดาห์ที่ผ่านมา Moody’s ได้ปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ ลงจากระดับสูงสุด โดยระบุว่า หนี้ของสหรัฐฯ อยู่ในระดับที่ไม่ยั่งยืน และไม่มีสัญญาณว่าจะดีขึ้น “รัฐบาลสหรัฐฯ หลายสมัยและสภาคองเกรสยังไม่สามารถตกลงกันได้ในเรื่องมาตรการที่จะช่วยกลับทิศทางการขาดดุลการคลังและต้นทุนดอกเบี้ยที่เพิ่มขึ้นอย่างต่อเนื่อง” หน่วยงานจัดอันดับกล่าว “เราไม่เชื่อว่าการลดการใช้จ่ายภาคบังคับและการขาดดุลในระยะหลายปีข้างหน้าจะเกิดขึ้นจากข้อเสนอด้านการคลังที่กำลังอยู่ระหว่างการพิจารณา”

เดวิด เมอร์ไคล์ หัวหน้านักเศรษฐศาสตร์ของ Goldman Sachs เขียนในรายงานถึงลูกค้าว่า การถูกลดอันดับอาจจะไม่ทำให้ตลาดพันธบัตรสหรัฐฯ ต้องมีการขายอย่างตื่นตระหนก แต่ “สิ่งนี้สะท้อนถึงแนวโน้มทางการคลังที่เสื่อมถอยลง และเกิดขึ้นในช่วงเวลาที่ตลาดให้ความสนใจต่อความเสี่ยงด้านการคลังอยู่แล้ว” พูดอีกอย่างคือ นักลงทุนกำลังจับตาดูว่าสหรัฐฯ ยังเป็น "ที่หลบภัย" ทางการเงินที่ปลอดภัยอยู่หรือไม่ และหากระดับหนี้ที่ไม่ยั่งยืนยิ่งขึ้นเรื่อย ๆ จริง อัตราดอกเบี้ยอาจต้องเพิ่มขึ้นเพื่อตอบแทนความเสี่ยงที่สูงขึ้นนั้น

ดอลลาร์อาจสูญเสียสถานะเงินสำรองของโลกหรือไม่?

การอ่อนค่าของค่าเงินดอลลาร์ในปีนี้ มาพร้อมกับสัญญาณเตือนหลายครั้งว่าอาจสูญเสียสถานะในฐานะเงินสำรองของโลก หากประเทศอื่น ๆ เริ่มไม่เชื่อมั่นในค่าเงินและหนี้ของสหรัฐฯ

นักวิเคราะห์หลายคนระบุว่า ผลลัพธ์ร้ายแรงในลักษณะนั้นไม่น่าจะเกิดขึ้น ดอลลาร์ยังคงมีบทบาทสำคัญในระบบการเงินโลก และ “แทบไม่มีสกุลเงินใดเป็นทางเลือกแทนได้” แซมมวล ซีฟ หัวหน้ากลยุทธ์ FX ระดับโลกของ JPMorgan Private Bank กล่าว “ยังไม่มีสกุลเงินหรือสินทรัพย์ใดที่เทียบได้กับดอลลาร์สหรัฐฯ ในด้านการถือครองสำรองของประเทศต่าง ๆ การชำระเงินระหว่างประเทศ การออกใบแจ้งหนี้ โครงสร้างพื้นฐานทางการเงินโดยรวม และการซื้อขายในตลาดการเงิน”

แม้ว่าในช่วงต้นเดือนเมษายนจะมีวันที่ตลาดผันผวนรุนแรง ซึ่งทำให้นักลงทุนวิตกกังวลอย่างมาก แต่การตอบสนองของรัฐบาลทรัมป์แสดงให้เห็นว่าพวกเขาพร้อมที่จะถอยจากนโยบายบางอย่างเพื่อให้ตลาดการเงินสงบลง

ดอลลาร์จะยังคงอ่อนค่าต่อไปหรือไม่?

ซีฟคาดว่าการปรับสมดุลนี้จะเกิดขึ้นในรูปแบบของการอ่อนค่าของดอลลาร์อย่างค่อยเป็นค่อยไปในระยะกลาง เนื่องจากภาษีมีผลกระทบต่อเศรษฐกิจสหรัฐฯ และการเติบโตชะลอตัวลงจนใกล้เคียงกับระดับของประเทศอื่น ๆ เขามองว่านี่คือกระบวนการในเชิงวัฏจักร (cyclical) ซึ่งเป็นผลบางส่วนจากความแข็งแกร่งของดอลลาร์ในช่วงหลายปีที่ผ่านมา “เราไม่คิดว่านี่เป็นการประเมินบทบาทของดอลลาร์ในระบบการเงินโลกใหม่ทั้งหมด” เขากล่าว

ความเชื่อมั่นที่ลดลงทั่วโลกก็จะยิ่งเป็นแรงกดดันต่อค่าเงินดอลลาร์ แม้ว่ารัฐบาลจะถอยจากมาตรการภาษีและผลกระทบของนโยบายเหล่านั้นจะเบาลงก็ตาม “มันยากมากที่จะจินตนาการว่าผู้คนจะให้อภัยและลืมเรื่องนี้ได้ง่าย ๆ” วิซแมนกล่าว อย่างไรก็ตาม เขาเสริมว่าค่าเงินดอลลาร์ยังคงแข็งแกร่งเมื่อเทียบกับมาตรฐานในอดีต แม้จะสูญเสียไปบางส่วนในช่วงไม่กี่เดือนที่ผ่านมา “เท่าที่เราเห็นว่าค่าดอลลาร์ลดลงจากจุดสูงสุดเมื่อไม่กี่เดือนก่อน มันก็ยังไม่มากพอที่จะลบล้างความแข็งแกร่งที่สะสมมาตั้งแต่ปี 2012 ได้ทั้งหมด”

ปัจจัยอีกประการที่กดดันค่าเงินดอลลาร์ในช่วงหลายเดือนข้างหน้า

อีกหนึ่งปัจจัยที่จะกดดันค่าเงินดอลลาร์ในช่วงต่อไปคือการเปลี่ยนแปลงในกลุ่มผู้จัดการสินทรัพย์ทั่วโลก ซึ่งดูเหมือนว่าจะเริ่มประเมินความเสี่ยงใหม่ของการลงทุนที่ให้น้ำหนักมากเกินไปในสินทรัพย์ของสหรัฐฯ ภายใต้สภาพแวดล้อมปัจจุบัน กลยุทธ์นี้เคยได้ผลดีมาหลายปี แต่แนวโน้มเศรษฐกิจที่ชะลอตัวและความไม่แน่นอนเกี่ยวกับเสถียรภาพทางการคลังของสหรัฐฯ กำลังเริ่มสร้างแรงกดดัน

“สถานการณ์เชิงโครงสร้างที่เป็นลบต่อค่าเงินดอลลาร์เริ่มปรากฏให้เห็นแล้ว: นักลงทุนเริ่มทบทวนการลงทุนในสินทรัพย์ของสหรัฐฯ ที่ไม่ได้ป้องกันความเสี่ยงจากค่าเงินอย่างเหมาะสม ซึ่งอาจนำไปสู่การปรับมูลค่าลงอย่างต่อเนื่อง” กลยุทธ์จาก Bank of America เขียนไว้เมื่อสัปดาห์ที่แล้ว

บทสรุปสำหรับนักลงทุน

นักกลยุทธ์กล่าวว่า แม้ค่าเงินดอลลาร์ที่อ่อนค่าลงเล็กน้อยอาจไม่ได้ส่งผลกระทบใหญ่หลวงต่อพอร์ตการลงทุนของนักลงทุนในสหรัฐฯ แต่ช่วงเวลานี้ก็อาจเหมาะสำหรับการทบทวนการลงทุนในสิ

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/ZETUHQREJZHWRJ7WYHE5JGKPP4.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QKA3OWDPFRFN7HXKRYFWNPME5A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/PIT5C7O7WFCLTITAJZ4HTDS22A.png)