:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/RB6HJLLLBJA7TH4QXUWXEQSBRM.png)

ประเด็นสำคัญ

- หลังจากการร่วงลงอย่างรุนแรงที่สุดในรอบหลายสิบปีในช่วงครึ่งปีแรก นักลงทุนคาดว่าเงินดอลลาร์จะยังคงอ่อนค่าต่อไป

- ความเชื่อมั่นที่ลดลงในเงินดอลลาร์ทำให้นักลงทุนขายเงินดอลลาร์และหันไปลงทุนในทองคำและสกุลเงินหลักอื่น ๆ

- เงินดอลลาร์ไม่น่าจะสูญเสียความเป็นสกุลเงินหลักของโลกอย่างรวดเร็ว แม้ธนาคารกลางจีนจะพยายามผลักดันเงินหยวนก็ตาม

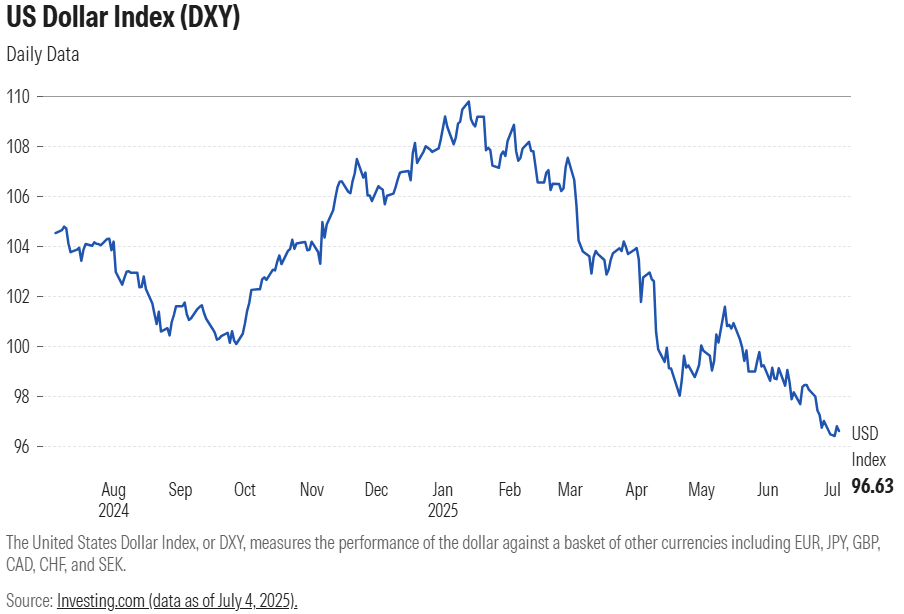

ในช่วงหกเดือนแรกของปี 2025 เงินดอลลาร์สหรัฐเผชิญกับผลงานแย่ที่สุดในครึ่งปีนับตั้งแต่ปี 1991 เนื่องจากความกังวลที่เพิ่มขึ้นเกี่ยวกับความแข็งแกร่งทางการคลังของสหรัฐฯ และนโยบายการค้าที่ไม่แน่นอน ทำให้สถานะของดอลลาร์ในฐานะสินทรัพย์ปลอดภัยถูกสั่นคลอน การอ่อนค่าครั้งนี้จุดประกายคำถามว่า สกุลเงินสำรองของโลกอาจอ่อนค่าลงอีกได้แค่ไหนในเมื่อสงครามการค้าและความกังวลทางการคลังของสหรัฐฯ ยังไม่มีทางออก

ดัชนีค่าเงินดอลลาร์สหรัฐ (US Dollar Index) ซึ่งวัดมูลค่าเงินดอลลาร์เทียบกับ 6 สกุลเงินหลักของโลก ลดลงเกือบ 11% ในช่วงครึ่งปีแรกของปี 2025 ซึ่งหากเปรียบเทียบเฉพาะครึ่งปีแรก ถือเป็นผลงานที่แย่ที่สุดนับตั้งแต่วิกฤตน้ำมันในปี 1973 ถือเป็นการอ่อนค่าครั้งใหญ่ที่สุดนับตั้งแต่ครึ่งหลังของปี 1991

“นักลงทุนต่างชาติเริ่มตั้งข้อสงสัยต่อเงินดอลลาร์ เนื่องจากหนี้สาธารณะของสหรัฐฯ ยังคงเพิ่มขึ้น ขณะที่ทำเนียบขาวผลักดันนโยบาย ‘Easy Money’ อย่างจริงจัง นอกจากนี้ แนวคิดอย่าง ‘Revenge Tax’ หรือ ‘Mar-a-Lago Agreement’ ก็สร้างความไม่สบายใจให้กับนักลงทุนต่างชาติ” ยาน วีบิก (Jan Viebig) ประธานเจ้าหน้าที่การลงทุนของ ODDO BHF กล่าว

ในความเป็นจริง ธนาคารกลางและนักลงทุนภาคเอกชนต่างพากันกระจายการลงทุนไปยังสกุลเงินและสินทรัพย์อื่น ๆ เช่น ยูโรและทองคำ “ธนาคารกลาง โดยเฉพาะในจีน ได้เข้าซื้อทองคำอย่างจริงจังเพื่อลดการพึ่งพาเงินดอลลาร์สหรัฐฯ” โมนิกา คาเลย์ (Monika Calay) ผู้อำนวยการฝ่ายวิจัยของ Morningstar กล่าว พร้อมระบุว่ามูลค่าสินทรัพย์สุทธิในกองทุนซื้อขายทองคำ (Gold ETFs) ได้เพิ่มขึ้นเป็น 326 พันล้านดอลลาร์แล้ว “นี่เป็นสัญญาณชัดเจนว่านักลงทุนหันกลับมาพึ่งทองคำอีกครั้ง เนื่องจากชื่อเสียงอันยาวนานในฐานะสินทรัพย์ป้องกันความเสี่ยงจากเงินเฟ้อ การไหลเข้าของเงินสู่ทองคำในปี 2025 ได้รับแรงหนุนจากความไม่แน่นอนทั้งในด้านเศรษฐกิจมหภาคและภูมิรัฐศาสตร์ การกระจายความเสี่ยงของธนาคารกลาง และความวิตกของนักลงทุนต่อความเสี่ยงจากเงินเฟ้อ” เธอกล่าว

ดอลลาร์จะยังคงอ่อนค่าต่อไปหรือไม่?

ฮง เฉิง (Hong Cheng) หัวหน้าฝ่ายวิจัยตราสารหนี้และสกุลเงินของ Morningstar เห็นว่ามีโอกาสที่ค่าเงินดอลลาร์จะอ่อนค่าลงไปอีกเมื่อเทียบกับสกุลเงินหลักอื่น ๆ “ในระยะสั้น เราเชื่อว่าดอลลาร์อาจเผชิญแรงต้านต่อเนื่อง เนื่องจากการเติบโตทางเศรษฐกิจของสหรัฐฯ เริ่มชะลอตัว และนโยบายการคลังและการเงินที่สนับสนุนการเติบโตในต่างประเทศเริ่มมีบทบาทมากขึ้น” เธอกล่าว

“แม้ข้อมูลเศรษฐกิจสหรัฐฯ จะยังดูแข็งแกร่งและตลาดแรงงานมีเสถียรภาพ แต่ข้อมูลกิจกรรมทางเศรษฐกิจบางอย่างเริ่มอ่อนตัวลง ทำให้ยังต้องระวังความผันผวนของค่าเงินดอลลาร์ในระยะนี้” คลาวดิโอ เวเวล (Claudio Wewel) นักกลยุทธ์ด้านอัตราแลกเปลี่ยนของ J. Safra Sarasin อธิบายว่า “ในมุมมองของเรา อัตราภาษีนำเข้าสินค้าของสหรัฐฯ น่าจะเพิ่มสูงขึ้นจากนี้ไป ซึ่งเมื่อรวมกับดอลลาร์ที่อ่อนค่าลง จะทำให้ราคาสินค้าสูงขึ้นและกดดันการบริโภคภายในประเทศ”

นอกจากนี้ เมื่อประธานาธิบดีโดนัลด์ ทรัมป์ วิจารณ์ เจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ (Fed) ส่งผลให้ความเชื่อมั่นต่อความเป็นอิสระของ Fed ลดลง และเมื่อเงินเฟ้อเริ่มชะลอลง ตลาดเริ่มมั่นใจมากขึ้นว่า Fed จะเปลี่ยนนโยบายไปสู่การลดดอกเบี้ย ซึ่งอัตราดอกเบี้ยที่ลดลงมักจะทำให้ค่าเงินอ่อนค่าลง

“จนถึงตอนนี้ นโยบายของทรัมป์บ่งชี้ว่าเส้นทางการลดดอกเบี้ยของ Fed อาจไม่ลึกนัก แต่ความเสี่ยงที่เพิ่มขึ้นต่อการเติบโตอาจบังคับให้ Fed ต้องลดดอกเบี้ยมากกว่าที่ตลาดคาดไว้ ซึ่งจะยิ่งเพิ่มแรงต้านต่อดอลลาร์ในระยะสั้น” เวเวลกล่าว นอกจากนี้ การเคลื่อนไหวทางการคลังที่ไม่ยั่งยืนและความไม่แน่นอนทางนโยบายในระดับสูง อาจทำให้เกิดการไหลออกของเงินทุนจากสหรัฐฯ เพิ่มขึ้น ซึ่งจะกดดันให้ดอลลาร์อ่อนค่าลงอีก

ปีเตอร์ คินเซลลา (Peter Kinsella) หัวหน้าฝ่ายกลยุทธ์ตลาดแลกเปลี่ยนเงินตราต่างประเทศระดับโลกของ UBP ก็มีทัศนะว่าดอลลาร์จะยังคงอ่อนค่าต่อไป “แนวโน้มการตัดสินใจจัดสรรสินทรัพย์และการป้องกันความเสี่ยงจากการถือครองสินทรัพย์ที่มีมูลค่าเป็นดอลลาร์สหรัฐฯ น่าจะสร้างแรงกดดันให้อัตราแลกเปลี่ยนดอลลาร์อ่อนค่าลงในระดับปานกลาง” เขากล่าว โดยหมายถึงสถานการณ์ที่นักลงทุนที่ไม่ใช่สหรัฐฯ มักจะใช้กลยุทธ์ขายเงินดอลลาร์เพื่อชดเชยความผันผวนที่อาจเกิดขึ้นในสินทรัพย์ของตนเอง

แนวโน้มของยูโรเทียบกับดอลลาร์สหรัฐ

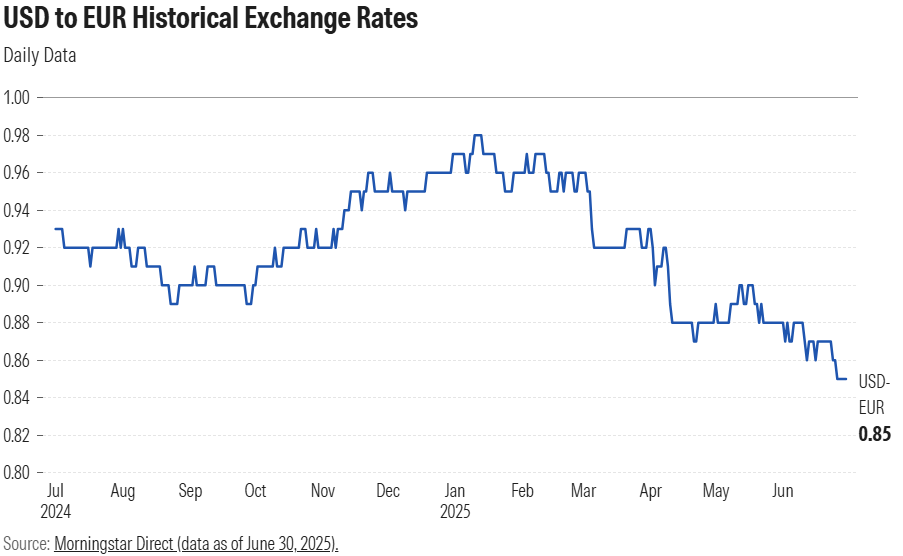

ยูโรถือเป็นหนึ่งในสกุลเงินที่แข็งแกร่งที่สุดในช่วงครึ่งปีแรกของปี 2025 และเป็นสกุลเงินที่ทำผลงานดีที่สุดในกลุ่ม G10 ประจำเดือนมิถุนายน “ธนาคารกลางยุโรป (ECB) แน่นอนว่ายินดีต้อนรับช่วงเวลาของ ‘Global Euro’ นี้ แต่ในขณะเดียวกันก็ต้องยอมรับว่ามีงานมากมายที่ต้องทำเพื่อดึงดูดเงินทุนทั่วโลกออกจากสหรัฐฯ” คริส เทอร์เนอร์ (Chris Turner) หัวหน้าฝ่ายตลาดทั่วโลกของ ING เขียนไว้ในบันทึกวันที่ 1 กรกฎาคม “ในจุดนี้ เราเห็นว่าความก้าวหน้าในการออกหนี้ร่วมของสหภาพยุโรป (EU) จะเป็นตัวเปลี่ยนเกมที่ใหญ่ที่สุด”

นักวิเคราะห์ของ INGกล่าวว่า “หากตลาดตัดสินใจปรับราคาความเสี่ยงดอลลาร์สหรัฐที่เพิ่มขึ้นในช่วงสองเดือนที่ผ่านมาใหม่ คู่สกุลเงิน EUR-USD น่าจะซื้อขายอยู่ใกล้ระดับ 1.20”

คินเซลลา (Kinsella) ยังเชื่อว่าคู่ EUR-USD อาจปรับตัวสูงขึ้นอีก “ความต้องการในการป้องกันความเสี่ยงที่ยังดำเนินต่อไป รวมถึงความอ่อนแอเริ่มต้นในตลาดแรงงานสหรัฐฯ จะกดดันดอลลาร์ ทำให้คู่ EUR-USD สามารถทะยานสู่ระดับที่สูงขึ้นได้อย่างง่ายดาย เราสังเกตว่าการถือครองยูโรในสถานะ Long เพิ่มขึ้นในช่วงไม่กี่สัปดาห์ที่ผ่านมา แม้ว่าจะยังต่ำกว่าระดับในปี 2023 มาก” เขากล่าว

เวเวล (Wewel) คาดว่าอัตราแลกเปลี่ยน EUR-USD อาจแตะระดับ 1.20 ภายในสิ้นปี 2025 และอาจไปถึง 1.25 ในไตรมาสที่สามของปี 2026

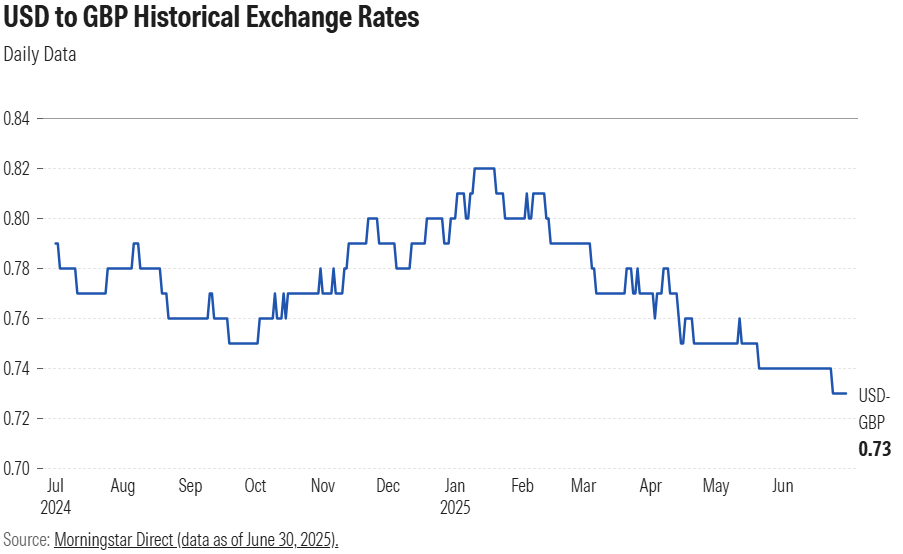

เงินเฟ้อที่ยังหนุนปอนด์อังกฤษในตอนนี้

ตั้งแต่ต้นปีจนถึงปัจจุบัน เงินดอลลาร์สหรัฐอ่อนค่าลงมากกว่า 8% เมื่อเทียบกับเงินปอนด์อังกฤษ ตามคำกล่าวของคินเซลลา “คู่สกุลเงิน GBP-USD จะปรับตัวสูงขึ้นเล็กน้อย แม้ว่านี่จะสะท้อนถึงความอ่อนแออย่างต่อเนื่องของดอลลาร์สหรัฐมากกว่าการแข็งค่าของปอนด์อังกฤษโดยเฉพาะ”

อย่างไรก็ตาม ปอนด์อาจเผชิญความเสี่ยงทางการเมืองด้วยเช่นกัน ปอนด์มีความผันผวนสูงท่ามกลางข่าวลือเกี่ยวกับตำแหน่งของรัฐมนตรีว่าการกระทรวงการคลังของสหราชอาณาจักร ซึ่งสร้างความไม่แน่นอนเกี่ยวกับนโยบายการคลังและความตั้งใจของรัฐบาลที่จะยึดมั่นในแผนการควบคุมการคลัง การเพิ่มขึ้นของอัตราดอกเบี้ยระยะยาวจะจำกัดทางเลือกทางการคลังของรัฐบาล และเพิ่มความเป็นไปได้ที่จะมีการขึ้นภาษีในงบประมาณฤดูใบไม้ร่วงนี้ “ซึ่งสิ่งนี้จะยิ่งกดดันการเติบโตของเศรษฐกิจอังกฤษที่กำลังประสบปัญหาและชะลอตัวลงอย่างมีนัยสำคัญในไตรมาส 2” เวเวลกล่าว

“อย่างไรก็ตาม การเพิ่มขึ้นอย่างรวดเร็วของเงินเฟ้อในเดือนเมษายนและตัวเลขเงินเฟ้อที่ยังแข็งแกร่งในเดือนพฤษภาคม ทำให้ธนาคารกลางอังกฤษ (BoE) มีพื้นที่จำกัดในการลดอัตราดอกเบี้ยนโยบาย ในทางบวก ผู้ว่าการธนาคารกลาง เบลีย์ (Governor Bailey) ระบุว่า BoE อาจชะลอการดำเนินมาตรการลดปริมาณสินทรัพย์ (Quantitative Tightening) โดยลดการขายพันธบัตรรัฐบาลออกไป ซึ่งน่าจะช่วยบรรเทาความกดดันได้ในระดับหนึ่ง โดยรวมแล้ว เราคาดว่าเงินปอนด์จะอ่อนค่าลงเล็กน้อยเมื่อเทียบกับยูโร แต่จะยังคงแข็งค่าขึ้นอย่างช้า ๆ เมื่อเทียบกับดอลลาร์สหรัฐ” เวเวลเสริม

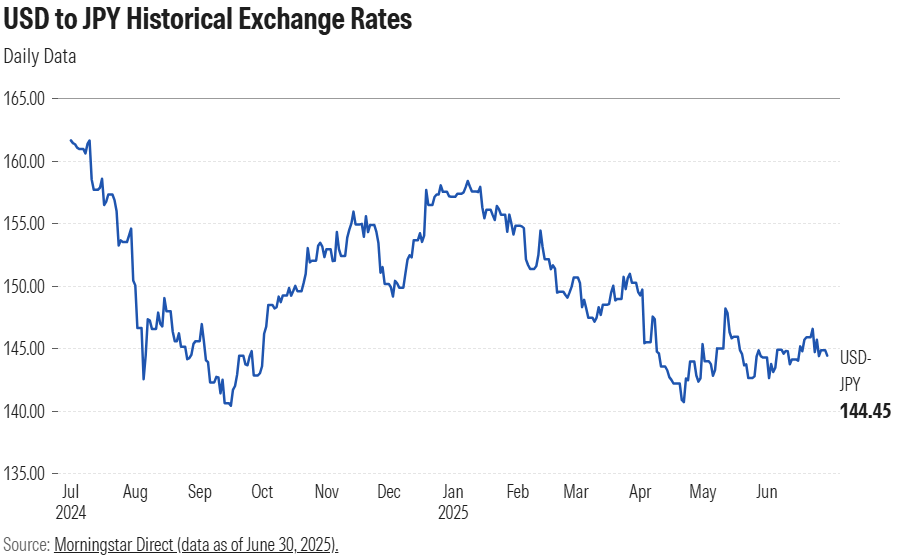

คู่สกุลเงิน USD-JPY อยู่ในช่วงไม่แน่นอน

เยนญี่ปุ่นแข็งค่าขึ้นอย่างมีนัยสำคัญตั้งแต่ต้นปี แต่ช่วงหลังหยุดชะงัก

เยนญี่ปุ่นแข็งค่าขึ้นอย่างมากตั้งแต่ต้นปี แต่ในช่วงไม่กี่สัปดาห์ที่ผ่านมา การแข็งค่าดังกล่าวชะลอลง ซึ่งอาจสะท้อนถึงแรงต้านจากการเติบโตภายในประเทศและความคืบหน้าในการเจรจาการค้าระหว่างญี่ปุ่นกับสหรัฐฯ ที่ยังไม่ชัดเจน

“ข้อตกลงการค้าระหว่างสหรัฐฯ กับญี่ปุ่นไม่น่าจะเกิดขึ้นก่อนการเลือกตั้งญี่ปุ่นปลายเดือนกรกฎาคมนี้” เวเวลกล่าว “รัฐบาลญี่ปุ่นชุดปัจจุบันจะไม่สามารถให้ข้อยกเว้นง่ายๆ ได้ เนื่องจากการเจรจาเกี่ยวกับอัตราภาษีศุลกากรกลายเป็นประเด็นสำคัญทางการเมืองภายในประเทศ อย่างไรก็ตาม เยนที่แข็งค่าขึ้นอาจเป็นส่วนหนึ่งของข้อตกลงการค้าระหว่างญี่ปุ่นกับสหรัฐฯ ซึ่งหมายถึงความเสี่ยงที่ค่าเงินอาจปรับตัวขึ้นในระยะสั้น”

เวเวลคาดการณ์ว่าธนาคารกลางญี่ปุ่น (BoJ) จะยังคงนโยบายการเงินเดิมจนกว่าประเทศจะเจรจาข้อตกลงการค้ากับสหรัฐฯ อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นระยะยาวที่น่าสนใจ อาจทำให้นักลงทุนญี่ปุ่นนำเงินลงทุนในต่างประเทศกลับเข้าประเทศ ซึ่งจะช่วยหนุนค่าเงินเยนอีกด้วย แต่ค่าเงินเยนอาจฟื้นตัวกลับไปยังระดับก่อนเกิดโรคระบาดได้ยากเนื่องจากความท้าทายเชิงโครงสร้างหลายประการ

คินเซลลา กล่าวว่า “ความเสี่ยงด้านขาลงน่าจะจำกัด ธนาคารกลางญี่ปุ่นดูเหมือนจะไม่เต็มใจขึ้นอัตราดอกเบี้ย ซึ่งทำให้นักลงทุนอาจลดการถือครองเยนในระยะยาว ซึ่งอาจกดดันค่าเงินเยน หรืออย่างน้อยก็ป้องกันแรงกดดันให้แข็งค่าระยะสั้น” โดยรวม คินเซลลาคาดว่า USD-JPY จะเคลื่อนไหวในช่วงระดับ 144 ถึง 147

ความทะเยอทะยานของจีนในการผลักดันหยวน ทำให้หยวนแข็งค่าขึ้นเทียบกับดอลลาร์

ข้อโต้แย้งทั่วไปเกี่ยวกับความอ่อนค่าของดอลลาร์ยังนำไปใช้กับหยวนได้ด้วย “ความแตกแยกทางการเมืองและความกังวลด้านความมั่นคงของสหรัฐฯ ทำให้สินทรัพย์ของสหรัฐฯ ไม่ดึงดูดใจนักลงทุนจีน และส่งเสริมความชอบในการลงทุนภายในประเทศ” วีบิกกล่าว

JPMorgan คาดการณ์ว่าหยวนจีนจะแข็งค่าขึ้นเป็น 7.15 ต่อดอลลาร์สหรัฐฯ ภายในสิ้นปี 2025 จากระดับ 7.17 ปัจจุบัน และแข็งค่าขึ้นเป็น 7.10 ภายในกลางปี 2026 โดยอ้างถึงความตึงเครียดทางการค้าและภาษีที่ผ่อนคลาย รวมถึงการเปลี่ยนแปลงระดับโลกที่หันออกจากดอลลาร์สหรัฐฯ

นอกจากนี้ ในขั้นตอนอีกก้าวหนึ่งเพื่อสนับสนุนนักลงทุนทั่วโลกให้ใช้หยวน ธนาคารจีนที่มีความสัมพันธ์แน่นแฟ้นกับรัฐได้ลดการปล่อยสินเชื่อเป็นดอลลาร์ให้กับประเทศตลาดเกิดใหม่ และเพิ่มการปล่อยสินเชื่อในหยวนแทน ส่วนหนึ่งเป็นเพราะต้นทุนการกู้ยืมที่ต่ำกว่า ตามการวิเคราะห์ที่เผยแพร่โดยธนาคารกลางสหรัฐฯ (Federal Reserve) ในเดือนพฤษภาคม

คินเซลลา กล่าวว่า “เราเชื่อว่าคู่ USD-CNY จะยังซื้อขายในช่วงล่างของช่วงราคาในระยะหลัง อัตราผลตอบแทนพันธบัตร 2 ปีของทั้งสองประเทศยิ่งหดตัวลง ทำให้มีความเสี่ยงด้านขาลงต่อระดับ 7.15 เราคาดว่าความเปลี่ยนแปลงใด ๆ ที่มีนัยสำคัญจะสะท้อนที่ฝั่งดอลลาร์เป็นหลัก ธนาคารกลางของสาธารณรัฐประชาชนจีน (PBOC) ไม่น่าจะต้องการให้หยวนแข็งค่าต่อเนื่อง เนื่องจากเงินเฟ้อภายในประเทศยังต่ำ”

สกุลเงินสำรองของโลกไม่ได้หายไปในชั่วข้ามคืน

เฉิง จากมอร์นิ่งสตาร์ เตือนว่าอย่าเพิ่งด่วนสรุปว่าดอลลาร์กำลังหมดความสำคัญ “ในระยะยาว แม้เรายังไม่เห็นการไหลออกอย่างมีนัยสำคัญจากบัญชีทางการและนักลงทุนต่างชาติ แต่โอกาสที่จะมีการปรับโครงสร้างการลงทุนออกจากสินทรัพย์สกุลดอลลาร์สหรัฐฯ เพิ่มสูงขึ้น โดยเฉพาะท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์และนโยบายที่เพิ่มขึ้น อย่างไรก็ตาม ผลกระทบที่มีนัยสำคัญต่อบทบาทของดอลลาร์ในฐานะสกุลเงินสำรองหลักของโลก มีแนวโน้มจะเกิดขึ้นอย่างค่อยเป็นค่อยไปในช่วงเวลาหลายปี เนื่องจากยังไม่มีทางเลือกอื่นที่เหมาะสมเพียงพอ”

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)