ก่อนหน้านี้มอร์นิ่งสตาร์ได้นำเสนอข้อมูลเม็ดเงินกองทุนยั่งยืนทั่วโลกว่ามีการเติบโตอย่างชัดเจน ซึ่งนอกจากการประเมินความเสี่ยงด้าน ESG นั้นถือได้ว่ามีประโยชน์ต่อการลงทุน แต่ก็ถือว่ายังไม่ใช่คำตอบทั้งหมดของการลงทุน จึงเป็นสาเหตุที่ทำให้กองทุนต่างประเทศได้นำข้อมูลด้าน ESG มาปรับใช้ผสมผสานเข้ากับข้อมูลทางการเงินเพื่อการวิเคราะห์การลงทุน

ทั้งนี้จากรายงานที่จัดทำขึ้นโดย Sustainlytics ได้ทดลองหาความสัมพันธ์ของข้อมูลทางการเงินกับข้อมูลด้าน ESG โดยใช้ ESG Risk (วัดความเสี่ยงด้าน ESG ของบริษัทที่ส่งผลทางการเงินอย่างมีนัยสำคัญ) และ Economic Moat Rating (การวัดความแข็งแกร่งของความสามารถในการแข่งขันของธุรกิจที่ช่วยประเมินได้ว่าบริษัทใดมีศักยภาพที่จะสร้างผลตอบแทนส่วนเกินในระยะยาวได้)

โดยในภาพรวมของรายงานระบุว่าบริษัทที่มี moat กว้าง (wide moat) และความเสี่ยง ESG ต่ำ จะมีผลตอบแทนเฉลี่ยสูงและความผันผวนต่ำ จากการ back-testing พอร์ตการลงทุนพบว่าการใช้ economic moat และ ESG risk ในการวิเคราะห์จะสร้างผลลัพธ์ที่เหนือกว่าการใช้ข้อมูลเพียงด้านใดด้านหนึ่ง

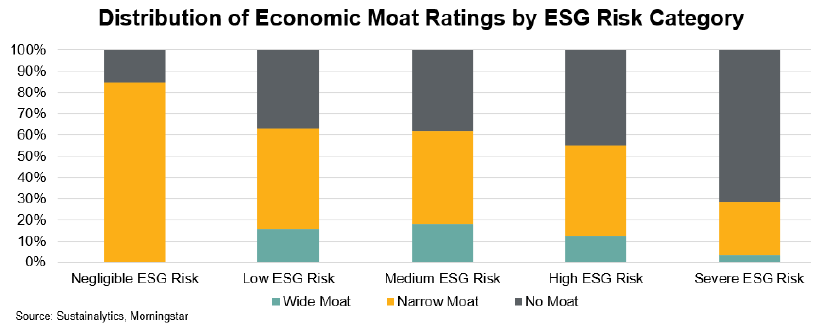

นอกจากนี้จากการวิจัยโดยใช้ข้อมูลบริษัทที่มี Economic Moat Rating ของมอร์นิ่งสตาร์มากกว่า 1,500 บริษัทพบว่าบริษัทที่มีความเสี่ยง ESG สูงมักจะไม่มี economic moat หรือเรียกได้ว่ามีความสัมพันธ์แบบผกผันกัน ภาพด้านล่างนี้เป็นการแบ่งบริษัทออกเป็น 5 กลุ่มตามระดับความเสี่ยง ESG โดยไล่ตั้งแต่ความเสี่ยง ESG จากต่ำไปสูง (จากซ้ายไปขวา) เพื่อดูว่าในแต่ละกลุ่มนี้ มีสัดส่วนบริษัทที่มี economic moat เป็นอย่างไร โดยพบว่าแท่งแรกที่มีความเสี่ยง ESG ต่ำมีบริษัทที่เป็น No moat ในสัดส่วนน้อยที่สุด (no moat หมายถึงบริษัทที่อาจขาดศักยภาพทางการแข่งขันในระยะยาว) หรือหมายถึงบริษัทในกลุ่มความเสี่ยง ESG ต่ำส่วนใหญ่มีความสามารถที่จะแข่งขันในระยะยาว ในทางตรงข้ามที่กราฟแท่งขวาสุดซึ่งเป็นกลุ่มบริษัทที่มีความเสี่ยง ESG สูงสุด มีบริษัทในกลุ่ม no moat เป็นสัดส่วนหลัก และมีบริษัท wide moat เพียง 3%

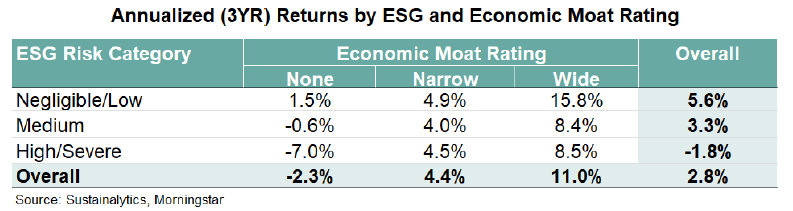

จากความสัมพันธ์ระหว่างทั้ง 2 ปัจจัยนั้นอาจทำให้พิจารณาต่อไปว่า หากเราตัดสินใจลงทุนโดยใช้ทั้ง Economic moat และความเสี่ยง ESG ก็น่าจะช่วยสร้างผลตอบแทนที่ดีได้ใช่หรือไม่ จากการรวบรวมข้อมูลผลตอบแทนเฉลี่ย พบแนวโน้มลักษณะเดียวกันคือ หากเป็นบริษัท wide moat และความเสี่ยง ESG ต่ำมักจะนำไปสู่ผลตอบแทนที่สูงกว่าหรือที่ 15.8% ในขณะที่บริษัท no moat และความเสี่ยงสูงจะมีผลตอบแทนแย่กว่าหรือที่ -7.0% ในตารางด้านล่าง

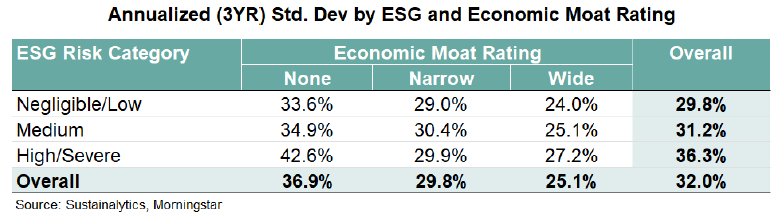

นอกจากนี้ในแง่ของความเสี่ยงก็แสดงผลในลักษณะเดียวกันคือ บริษัทในกลุ่มความเสี่ยง ESG ต่ำและเป็น wide moat มีความผันผวนโดยเฉลี่ยต่ำที่ 24.0% ในขณะที่กลุ่มความเสี่ยง ESG สูงและ no moat เป็นกลุ่มที่มีความผันผวนสูงสุด 42.6%

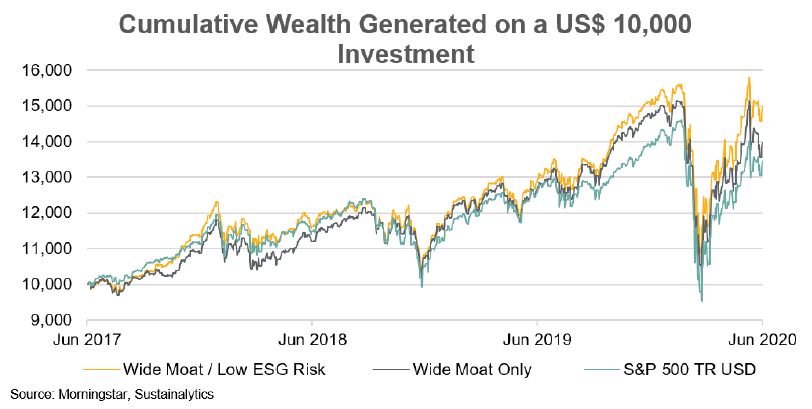

จากผลการวิเคราะห์ทั้งหมดที่กล่าวมาข้างต้น หากลองใช้ดัชนี 1) Morningstar Wide Moat Focus TR USD เป็นตัวแทนของการลงทุนที่เน้นในหุ้น wide moat ที่มีอัตราส่วน ราคาตลาดต่อ fair value ที่ต่ำ (เส้นสีเทา) และ 2) S&P 500 TR USD เป็นดัชนีแทนตลาดโดยรวม (เส้นสีฟ้า) นำไปเทียบกับหุ้นสหรัฐฯ ที่เป็นทั้งหุ้น wide moat และมีความเสี่ยง ESG ที่ต่ำ (เส้นสีเหลือง) โดยพบว่าผลตอบแทนสะสมในช่วง 3 ปีอยู่ที่ราว 50% สูงกว่าดัชนี Morningstar Wide Moat Focus TR USD ที่ 39.7% และ S&P 500 ที่ 34.3%

โดยสรุปแล้วเราสามารถเลือกปัจจัยด้าน economic moat หรือความเสี่ยง ESG เป็นเกณฑ์พิจารณาการลงทุนได้ แต่จะสามารถให้ผลลัพธ์ที่ดีกว่าหากเราใช้ทั้ง 2 ด้านนี้พร้อมกันในการตัดสินใจลงทุน สำหรับนักลงทุนที่สนใจสามารถดูรายชื่อกองทุนรวมไทยที่มี Morningstar Sustainability Rating ได้ที่ https://bit.ly/2LASDjY รวมทั้งสามารถศึกษาการลงทุนยั่งยืนได้ที่ https://bit.ly/2KSJNxS

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/P7C6MVZGTJCBRH7UCEZHVVKUPA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/RB6HJLLLBJA7TH4QXUWXEQSBRM.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)