:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/P7C6MVZGTJCBRH7UCEZHVVKUPA.png)

ในภาวะที่ตลาดหุ้นไทยยังคงมีความผันผวนอยู่สูงและมีปัจจัยกดดันจากทั้งปัจจัยภายในประเทศและต่างประเทศ อาจทำให้นักลงทุนบางท่านมองหาทางเลือกการลงทุนในสินทรัพย์อื่นๆเพื่อหลบความผันผวนและกระจายความเสี่ยงให้กับพอร์ตการลงทุน แต่สำหรับนักลงทุนในกองทุนลดหย่อนภาษี อาจปฎิเสธไม่ได้ว่าปัจจุบันทางเลือกของนักลงทุนในกองทุนลดหย่อนภาษีนั้นเหลือน้อยลงเพียง 2 ประเภทกองทุนเท่านั้น คือ กองทุน Thai ESG และ RMF ซึ่งการลงทุนในกองทุน RMF อาจมีข้อดีในด้านการทางเลือกการลงทุนที่หลากหลายทั้งในประเทศและต่างประเทศ แต่ก็มีข้อเสียที่จะต้องถือครองหน่วยลงทุนจนถึงอายุ 55 ปี ในขณะที่กองทุน Thai ESG มีระยะเวลาการถือครองหน่วยลงทุนที่สั้นกว่า โดยปัจจุบันมีข้อกำหนดเพียงแค่ 5 ปีเท่านั้น แต่ก็มีข้อจำกัดตรงที่กองทุน Thai ESG จะต้องเน้นลงทุนในสินทรัพย์ด้านความยั่งยืนของไทยเป็นหลัก ทำให้ในช่วงที่ผ่านมาหนึ่งในประเภทกองทุน Thai ESG ที่ได้รับความนิยมจากนักลงทุนในช่วงที่ผ่านมาอยู่ไม่น้อยคือ “กองทุนตราสารหนี้ Thai ESG”

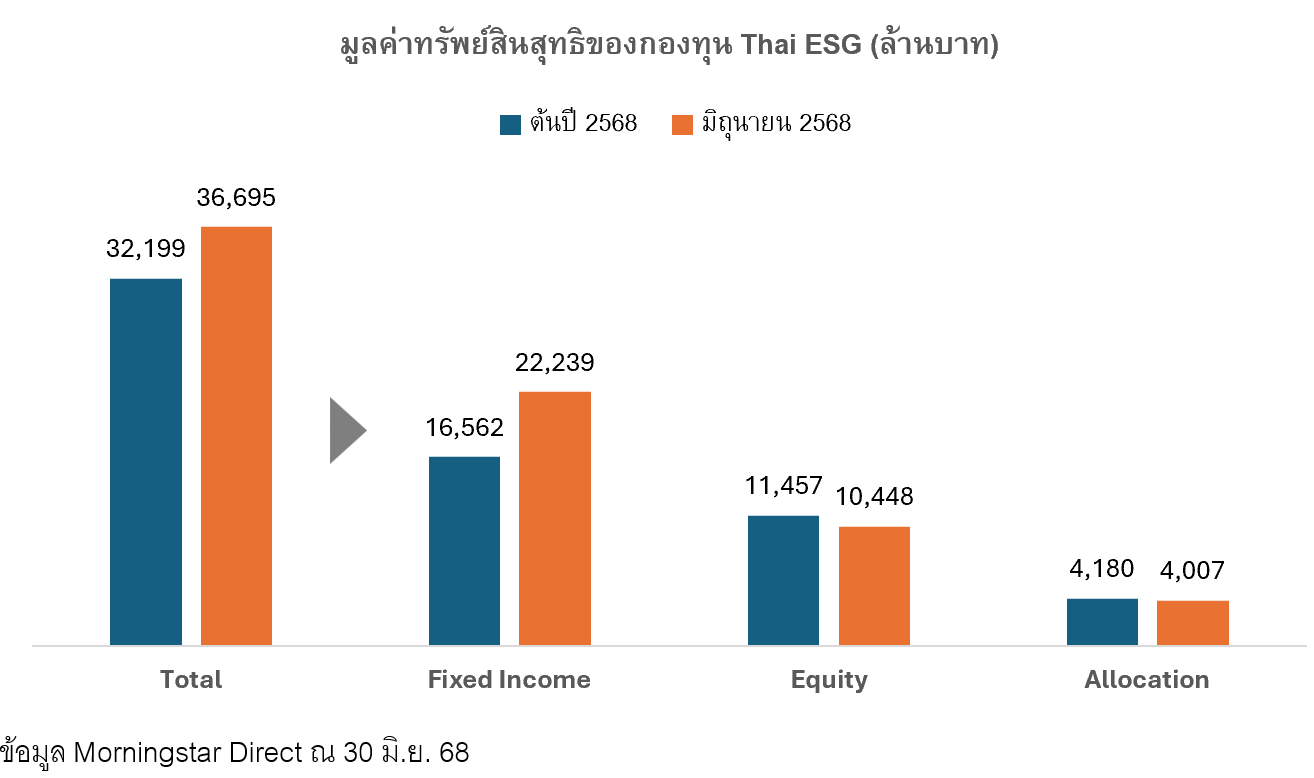

หากพิจารณาการเติบโตของขนาดทรัพย์สินของกองทุน Thai ESG โดยรวมในปีนี้ จะพบว่าตลาดโดยรวมยังคงมีการเติบโตอย่างต่อเนื่อง โดยมีมูลค่าทรัพย์สินรวมปรับเพิ่มขึ้นจาก 32,200 ล้านบาท เป็น 36,700 ล้านบาท หรือเพิ่มขึ้นราว 4,500 ล้านบาท คิดเป็นอัตราการเติบโตราว 14% โดยกองทุนตราสารหนี้ Thai ESG นับเป็นกองทุนประเภทเดียวในกลุ่มกองทุน Thai ESG ที่มีมูลค่าทรัพย์สินปรับเพิ่มขึ้นในช่วงครึ่งปีที่ผ่านมา โดยมีมูลค่าทรัพย์สินปรับเพิ่มขึ้นประมาณ 5,600 ล้านบาท คิดเป็นอัตราการเติบโตประมาณ 34% ซึ่งสูงกว่าเท่าตัวของตลาดโดยรวม ในขณะที่กองทุนประเภทอื่นๆมีมูลค่าทรัพย์สินปรับตัวลดลง

กองทุนตราสารหนี้ Thai ESG กวาดส่วนแบ่งตลาดเพิ่มขึ้น

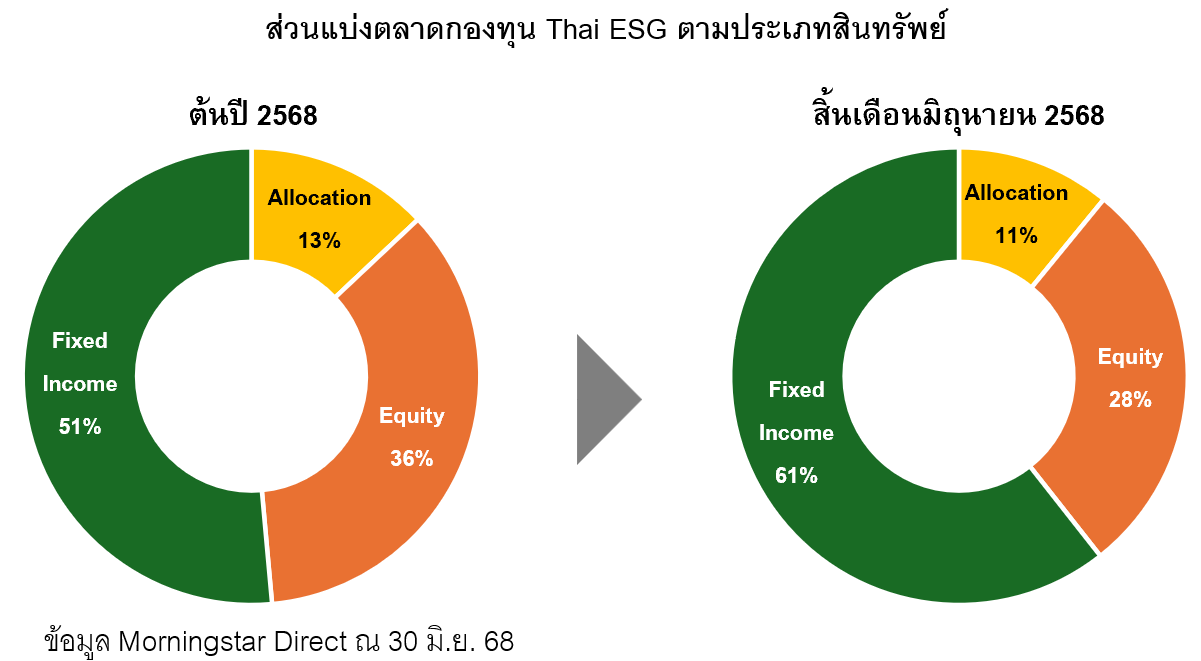

ไม่เพียงแต่การเติบโตของมูลค่าทรัพย์สินที่โดดเด่นของกองทุนตราสารหนี้ Thai ESG เท่านั้น แต่กองทุนดังกล่าวยังมีส่วนแบ่งตลาดสูงสุดเมื่อเทียบกับสินทรัพย์ประเภทอื่นๆ โดยในช่วงต้นปี 2568 กองทุนตราสารหนี้ Thai ESG มีส่วนแบ่งตลาดราว 51% แต่การปรับตัวเพิ่มขึ้นของมูลค่าทรัพย์สินของสินทรัพย์ประเภทนี้ในช่วงครึ่งปีที่ผ่านมา ทำให้ส่วนแบ่งตลาดปรับตัวเพิ่มขึ้นจากเดิมกลายเป็นสัดส่วนสูงถึง 61% ในปัจจุบัน ในขณะที่กองทุนหุ้นมีสัดส่วนปรับตัวลดลงมากที่สุดจาก 36% ในช่วงต้นปี เหลือเพียง 28% ณ สิ้นเดือนมิถุนายน 2568

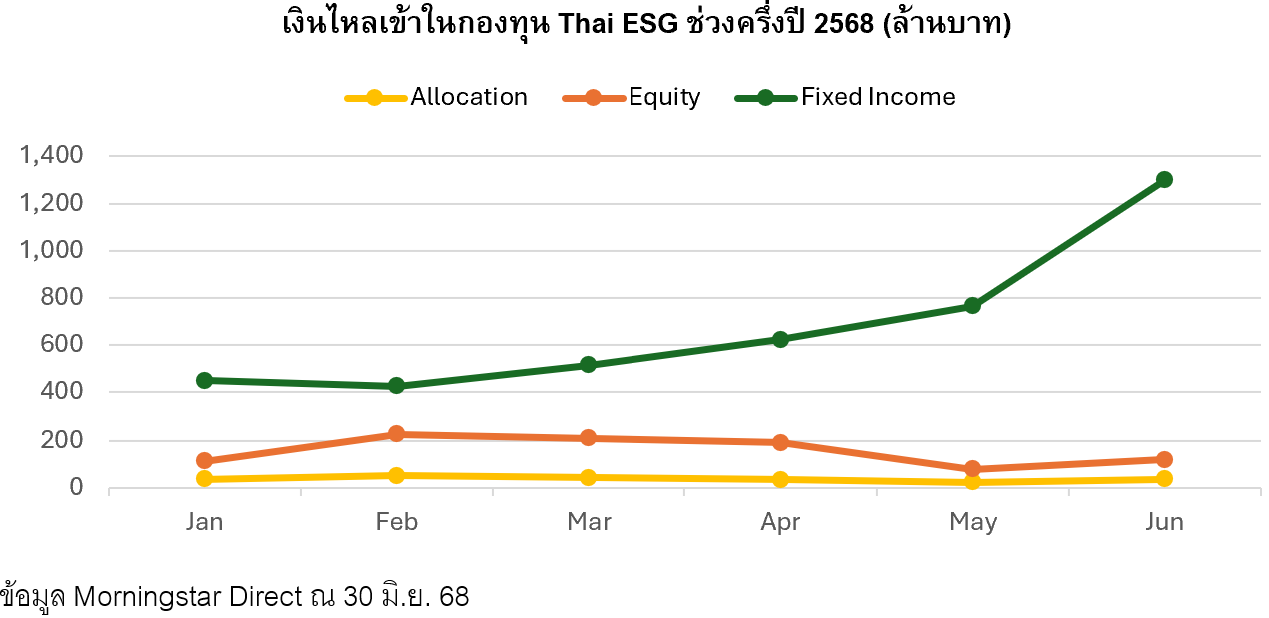

ในด้านเงินลงทุนของนักลงทุน ในครึ่งปีที่ผ่านมากองทุน Thai ESG มีเงินไหลเข้าประมาณ 5,200 ล้านบาท โดยเกือบ 80% มาจากกองทุนตราสารหนี้ คิดเป็นมูลค่าประมาณ 4,100 ล้านบาท ในขณะที่กองทุนหุ้นมีเงินไหลเข้า 900 ล้านบาท และกองทุนผสม 200 ล้านบาท ทั้งนี้ หากพิจารณารายเดือนตลอดช่วงครึ่งปีที่ผ่านมา จะเห็นพบว่าทั้งกองทุนหุ้น, กองทุนผสม และกองทุนตราสารหนี้ ล้วนมีเงินไหลเข้าเป็นบวกอย่างต่อเนื่อง แต่กองทุนตราสารหนี้ Thai ESG มีระดับเงินไหลเข้าที่สูงกว่าสินทรัพย์ประเภทอื่นๆอย่างเห็นได้ชัด และมีแนวโน้มปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่กองทุนหุ้นมีเงินไหลเข้ารองลงมา แต่ระดับเงินลงทุนเริ่มปรับตัวลดลงในช่วง 2 เดือนที่ผ่านมา

ผลตอบแทนที่โดดเด่นดึงดูดนักลงทุน

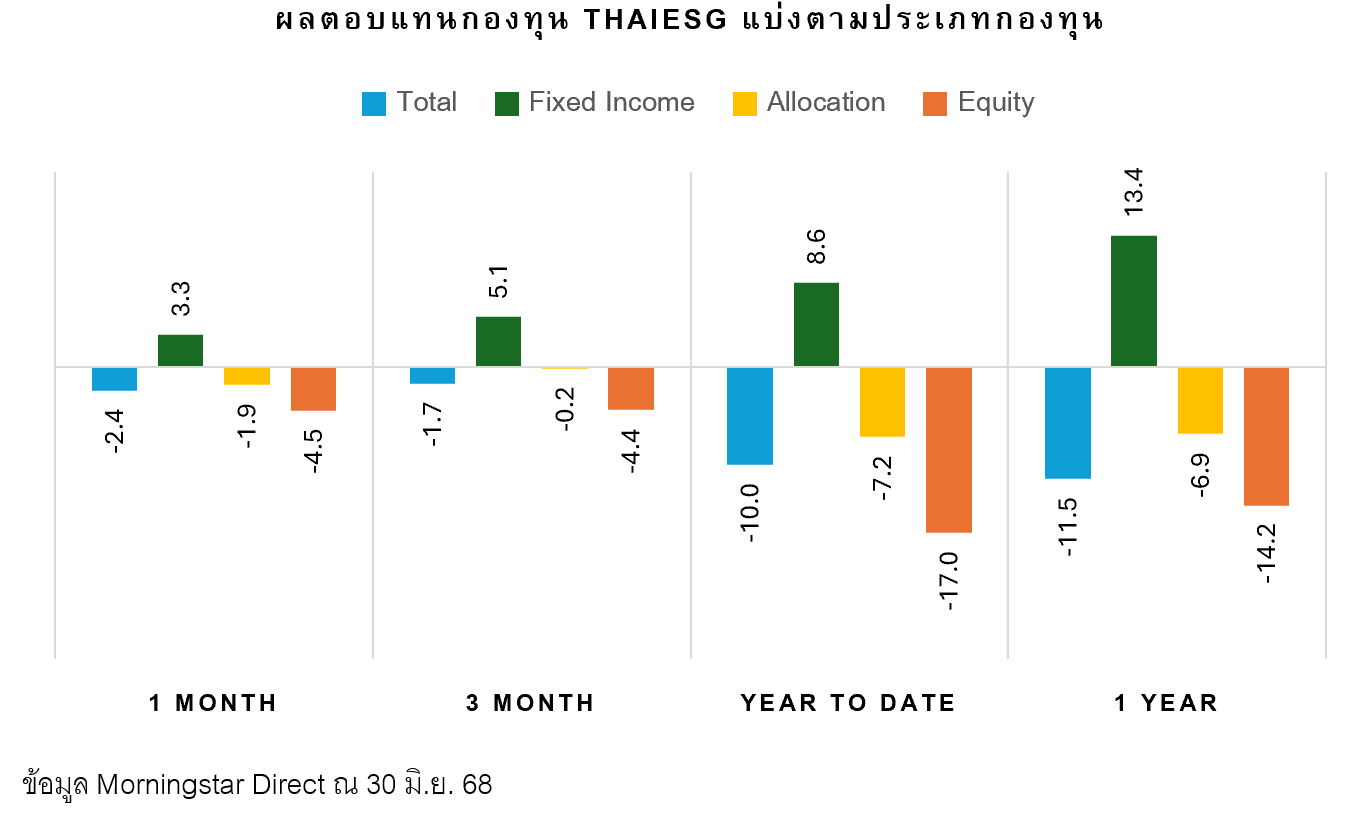

ปัจจัยหนึ่งที่ส่งผลให้กองทุนตราสารหนี้ Thai ESG ได้รับความนิยม คือ ผลตอบแทนที่โดดเด่น โดยถึงแม้ว่าค่าเฉลี่ยผลตอบแทนของกองทุน Thai ESG (แท่งสีฟ้า) จะมีระดับติดลบอย่างต่อเนื่องทั้งในช่วง 1 เดือน, 3 เดือน, ตั้งแต่ต้นปี แต่กองทุนตราสารหนี้ Thai ESG (แท่งสีเขียว) สามารถรักษาระดับผลตอบแทนได้เป็นบวกทั้งหมดในช่วงเวลาดังกล่าว โดยสร้างผลตอบแทนเฉลี่ยได้ 8.6% ในครึ่งปีที่ผ่านมา และ 13.6% ในช่วง 1 ปีที่ผ่านมา ซึ่งสวนทางกับสินทรัพย์ประเภทอื่นๆที่ปรับตัวลดลง ตัวอย่างเช่น กองทุนหุ้นที่ปรับตัวลดลงกว่า -17.0% ในช่วงครึ่งปีและ -14.2% ในช่วง 1 ปีที่ผ่านมา

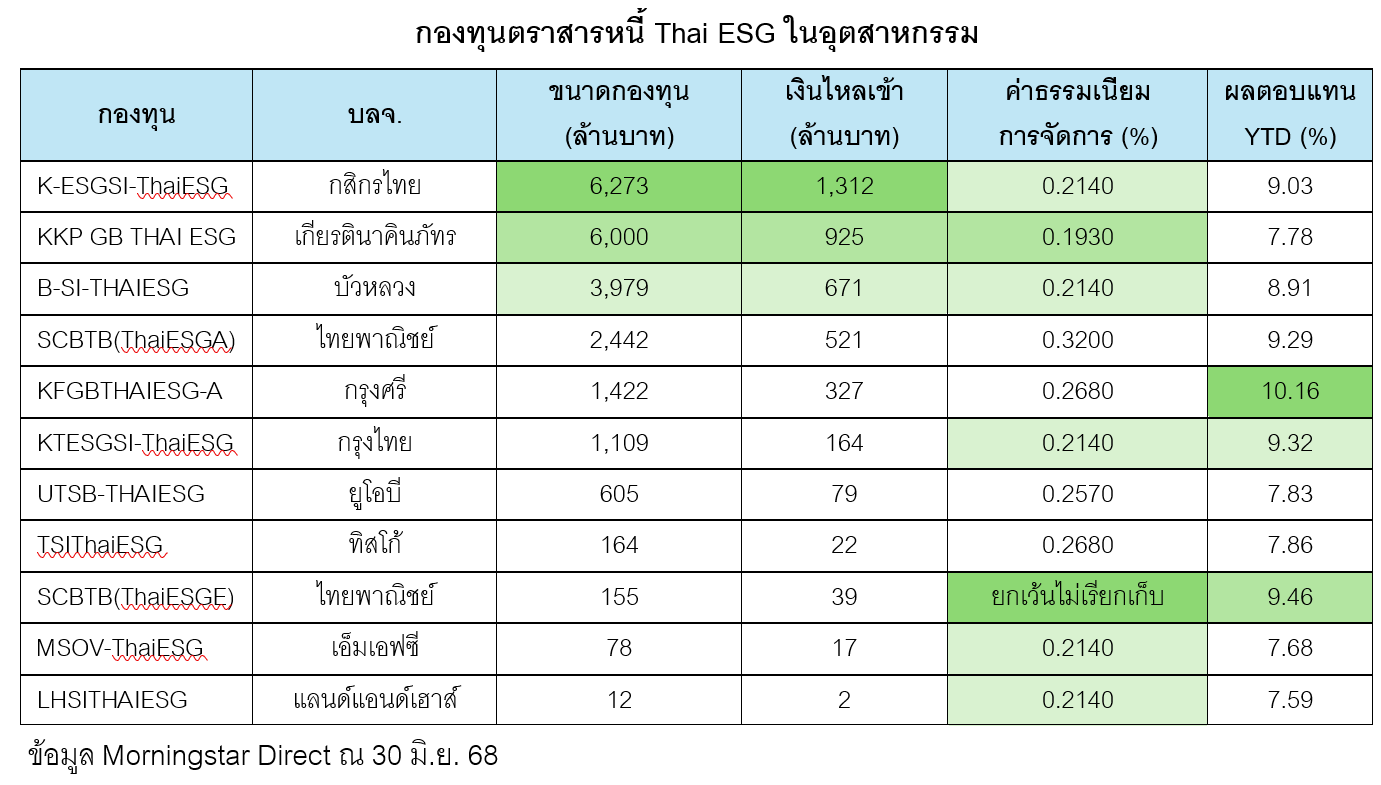

กองทุนตัวท็อป

ปัจจุบันมีกองทุนตราสารหนี้ Thai ESG ในตลาดทั้งหมด 11 กองทุน ภายใต้ 10 บลจ. โดยกองทุนที่มีขนาดใหญ่ที่สุดและมีเงินไหลเข้ามากที่สุด เป็นกองทุนเดียวกัน คือ กองทุน K-ESGSI-ThaiESG ของ บลจ.กสิกรไทย ซึ่งมีขนาด 6,200 ล้านบาท และมีเงินไหลเข้า 1,300 ล้านบาทในปีนี้ ในขณะที่กองทุนที่มีผลตอบแทนสูงสุด คือ กองทุน KFGBTHAIESG-A ของ บลจ.กรุงศรี ซึ่งมีผลตอบแทน 10.16% สูงกว่าค่าเฉลี่ยกองทุนตราสารหนี้ในอุตสาหกรรมที่มีผลตอบแทน 8.6% ในด้านค่าธรรมเนียม กองทุน SCBTB(ThaiESGE) ไม่เรียกเก็บค่าธรรมเนียม ทำให้มีค่าธรรมเนียมการจัดการต่ำที่สุด แต่มีข้อกำหนดให้จะต้องมีการลงทุนผ่านช่องทางอิเล็กทรอนิกส์ของบริษัทเท่านั้น ในขณะที่กองทุนตราสารหนี้ Thai ESG ส่วนใหญ่จะมีค่าธรรมเนียมการจัดการประมาณ 0.21%

ข้อควรระวัง…กับดักผลตอบแทน

การลงทุนในกองทุนตราสารหนี้นั้นไม่ได้หมายความว่ากองทุนจะต้องสร้างผลตอบแทนที่เป็นบวกได้เสมอไป โดยเฉพาะกองทุนตราสารหนี้ Thai ESG ที่มีข้อกำหนดให้เน้นลงทุนในตราสารหนี้ที่เกี่ยวข้องกับความยั่งยืนเท่านั้น ซึ่งปัจจุบันยังมีตราสารที่เสนอขายในตลาดจำนวนน้อยและกระจุกตัวในผู้ออกที่เป็นภาครัฐเป็นส่วนใหญ่ ทำให้พอร์ตการลงทุนมีลักษณะค่อนข้างกระจุกตัว และความหลากหลายของตราสารในพอร์ตอาจไม่มากนักเมื่อเทียบกับกองทุนตราสารหนี้ทั่วไป นอกจากนี้ ตราสารหนี้ ESG ภาครัฐส่วนใหญ่เป็นตราสารหนี้ระยะยาว โดยมีอายุเฉลี่ยที่ 10 ปีขึ้นไป หมายความว่า หากอัตราดอกเบี้ยในตลาดมีการปรับขึ้นเพียงเล็กน้อย ก็อาจส่งผลให้ราคาตราสารหนี้ปรับลดลงได้มากกว่าปกติเมื่อเทียบกับตราสารหนี้ระยะสั้น ซึ่งจะส่งผลกระทบต่อผลตอบแทนโดยรวมของพอร์ตการลงทุน

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/RB6HJLLLBJA7TH4QXUWXEQSBRM.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)