จุดเริ่มต้นของ Sustainable Finance Disclosures Regulation (SFDR) นั้นเพื่อเป็นการตอบรับกับวัตถุประสงค์ของข้อตกลงปารีส (Paris Agreement) เพื่อจัดการปัญหาสภาพแวดล้อมที่เปลี่ยนแปลงไป ทาง European Commission หรือคณะกรรมาธิการยุโรป จึงได้ออกแผน Sustainable Finance Action Plan โดยมีเป้าหมายหลักคือ เพื่อให้มีทิศทางเงินทุนที่นำไปสู่ sustainable economy มากขึ้น รวมทั้งมีการจัดการความเสี่ยงอย่างยั่งยืนขณะที่ยังให้ความสำคัญกับเรื่องความโปร่งใส ซึ่งเกณฑ์ SFDR นี้ถือเป็นเกณฑ์ภายใต้ประเด็นด้านความโปร่งใส เพื่อให้เกิดการเปิดเผยข้อมูลให้สามารถเปรียบเทียบข้อมูล ESG เพื่อการลงทุนนั่นเอง

ความสำคัญของ SFDR

สาเหตุที่หลายภูมิภาคในโลกให้ความสำคัญกับเกณฑ์ SFDR นี้เนื่องจากทวีปยุโรปถือเป็นผู้นำด้านการลงทุนอย่างยั่งยืน เห็นได้จากมูลค่าการลงทุนกองทุนยั่งยืนเป็นสัดส่วนหลักของโลก ทำให้กฎเกณฑ์ของทางฝั่งยุโรปอาจถูกใช้เป็นต้นแบบในภูมิภาคอื่น ๆ ทั่วโลก และสำหรับกองทุนอื่นนอกภูมิภาคที่ต้องการขายในยุโรปก็ต้องปฏิบัติตามเกณฑ์นี้เช่นกัน

การบังคับใช้เกณฑ์

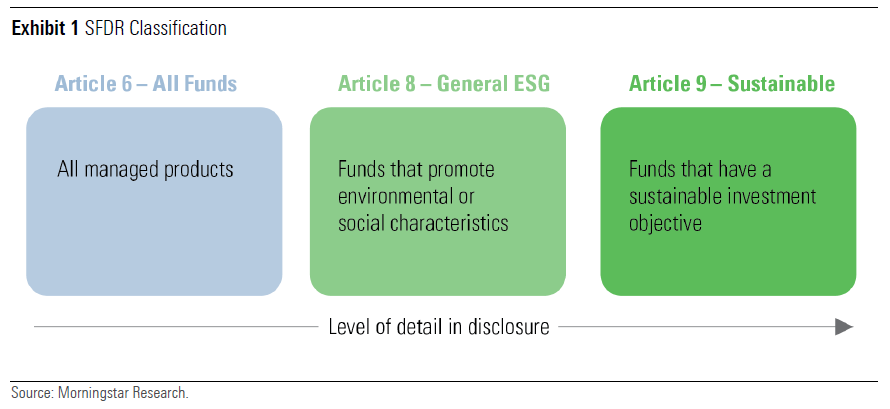

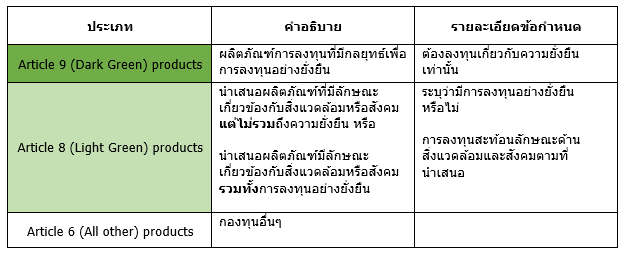

เกณฑ์ SFDR นี้เริ่มมีการบังคับใช้เมื่อต้นเดือนมีนาคมที่ผ่านมา โดยให้แต่ละบลจ. แบ่งประเภทกองทุนออกเป็น 3 กลุ่มที่เป็นไปตาม Article หรือมาตรา 6, 8 หรือ 9 ขึ้นอยู่กับวัตถุประสงค์ด้านความยั่งยืนของผลิตภัณฑ์การลงทุนนั้น โดยตามมาตรา 6 หมายถึงทุกกองทุนจะมีการเปิดเผยข้อมูล ESG ในบางส่วน ในขณะที่กองทุนตามมาตรา 8 และ 9 จะต้องมีการแสดงข้อมูลในรายละเอียดเกี่ยวกับ ESG ที่มากกว่าให้ผู้ลงทุนรับทราบ โดยแยกความแตกต่างอย่างง่าย ๆ คือ มาตรา 8 จะเป็นสีเขียวอ่อนแสดงถึงการแสดงข้อมูลที่ละเอียดน้อยกว่ามาตรา 9 ที่เป็นสีเขียวเข้ม

จำนวนกองทุนของแต่ละบลจ.ภายใต้ Article 8 และ 9

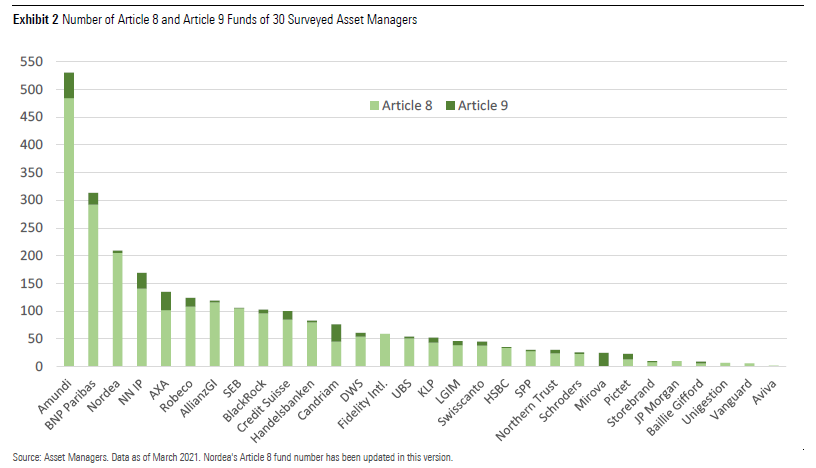

มอร์นิ่งสตาร์ได้ทำการสำรวจตัวอย่าง 30 บลจ.เพื่อให้เห็นภาพรวมว่าแต่ละบลจ.มีการแบ่งกองทุนของตัวเองอย่างไร โดยพบว่า บลจ. Amundi และ BNP Paribas ซึ่งอาจเป็นชื่อที่ผู้ลงทุนอาจพอคุ้น ๆ หูกันบ้าง เป็น 2 บลจ. ที่มีกองทุนภายใต้ Article 8 และ 9 มากที่สุดที่ระดับ 500 และ 300 กองทุนตามลำดับ ในขณะที่ บลจ.อื่นที่มีขนาดใกล้เคียงกันหรือใหญ่กว่าอาจมีจำนวนน้อยกว่าเช่น BlackRock ที่ 103 บลจ. UBS ที่ 54 และ JP Morgan ที่ 10 กองทุน

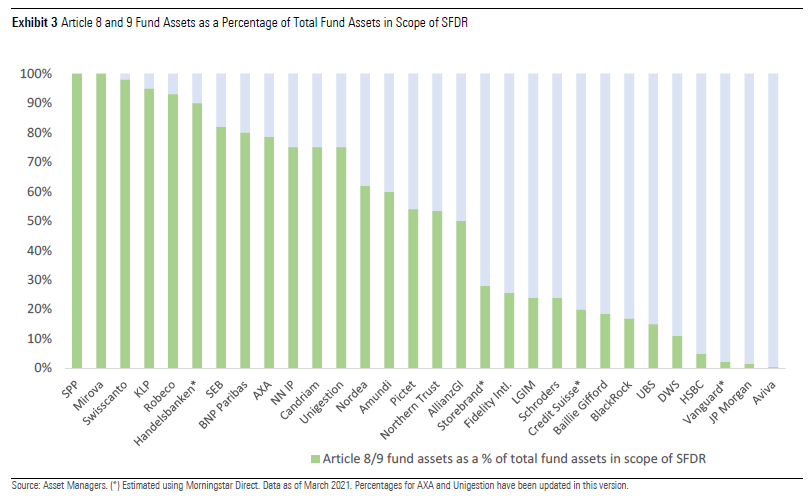

อย่างไรก็ดีหากมองในแง่ของสัดส่วนมูลค่าทรัพย์สินจะมีภาพที่ต่างออกไป โดยทาง Amundi ที่มีกองทุนตาม Article 8 และ 9 จำนวนมาก แต่คิดเป็นสัดส่วนราว 60% ของมูลค่าทรัพย์สินทั้งหมด ในขณะที่บางบลจ.มีสัดส่วนกองตาม Article 8 และ 9 สูงเกือบ 100% ซึ่งมักจะเป็นบลจ.จากประเทศกลุ่มนอร์ดิกหรือยุโรปเหนือ และเนเธอร์แลนด์ที่ถือว่าเป็นกลุ่มประเทศที่มุ่งมั่นในการลงทุนอย่างยั่งยืนมาอย่างยาวนาน ตัวอย่างบลจ.ในกลุ่มนี้ได้แก่ Robeco (96%), KLP (95%) หรือ SEB (82%)

การตีความลักษณะกองทุนตาม Article 8 และ 9

สาเหตุที่บางบลจ.มีจำนวนกองทุนตาม Article 8 และ 9 ไม่มากนักเป็นผลมาจากบลจ.บางแห่งค่อนข้างระมัดระวังในการจัดประเภทเพื่อไม่ให้มีการถูกย้ายหรือ downgrade ในภายหลัง รวมทั้งยังมีการตีความคำอธิบายลักษณะที่ต่างกันออกไป เช่น ตาม Article 8 ถูกตีความว่าเป็นการนำเสนอกองทุนโดยในใช้ปัจจัยด้านสิ่งแวดล้อมและสังคมร่วมกับปัจจัยอื่น หรือ บลจ.บางแห่งมองว่ามีนัยหรือแสดงข้อผูกมัดว่าจะให้ความสำคัญกับการเลือกตราสารที่ลงทุน

ด้าน Article 9 นั้นมีลักษณะสำคัญคือมีวัตถุประสงค์มีการลงทุนอย่างยั่งยืน โดยจะเป็นการลงทุนในบริษัทที่สร้างผลกระทบเชิงบวกต่อสังคมและสิ่งแวดล้อม ไม่สร้างผลเสียใดๆ และทำตามแนวปฏิบัติธรรมาภิบาลที่ดี ฉะนั้นกองทุนตาม Article 9 นี้มักจะเป็นกองทุนกลุ่ม thematic หรือ impact fund อย่างไรก็ตามกองทุนลักษณะนี้ของบลจ.หนึ่งอาจอยู่ภายใต้ Article 8 แต่บลจ.อีกแห่งหนึ่งอาจอยู่ภายใต้ Article 9 ซึ่งยังคงเป็นประเด็นการตีความอีกเช่นกัน

มอร์นิ่งสตาร์คาดว่าในอนาคตจะมีกองทุนถูกจัดอยู่ในกลุ่ม Article 8 โดยถูกย้ายมาจาก Article 6 มากขึ้นเมื่อแต่ละบลจ.ได้มีการประเมินกองทุนและเข้าใจถึงคำอธิบายรวมถึงแนวทางการเปิดเผยข้อมูลตามเกณฑ์ และอาจนำไปสู่การปรับปรุงหรือเปลี่ยนแปลงเกณฑ์ได้อีกในอนาคต

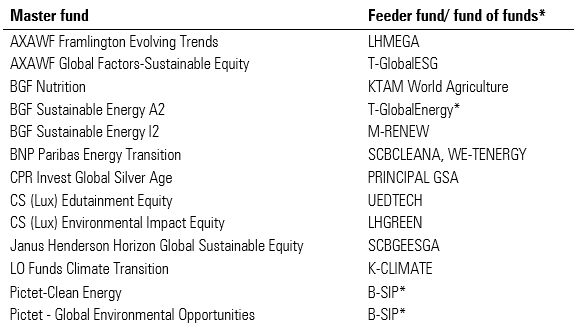

ในส่วนของกองทุน master fund ที่กองทุนรวมไทยเข้าลงทุน พบว่ามีกองทุนตาม Article 8 รวม 50 กองทุน ในขณะที่มีกองทุนตาม Article 9 จำนวน 13 กองทุน ซึ่งมีกองทุนไทยลงทุนดังนี้

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/M6ISC6N3NVEFFJDRRQP6KF57DQ.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/P7C6MVZGTJCBRH7UCEZHVVKUPA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/RB6HJLLLBJA7TH4QXUWXEQSBRM.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)