การบริโภคกลับมาดีดตัวขึ้นหลังจากจำนวนผู้ติดเชื้อโควิดลดลง

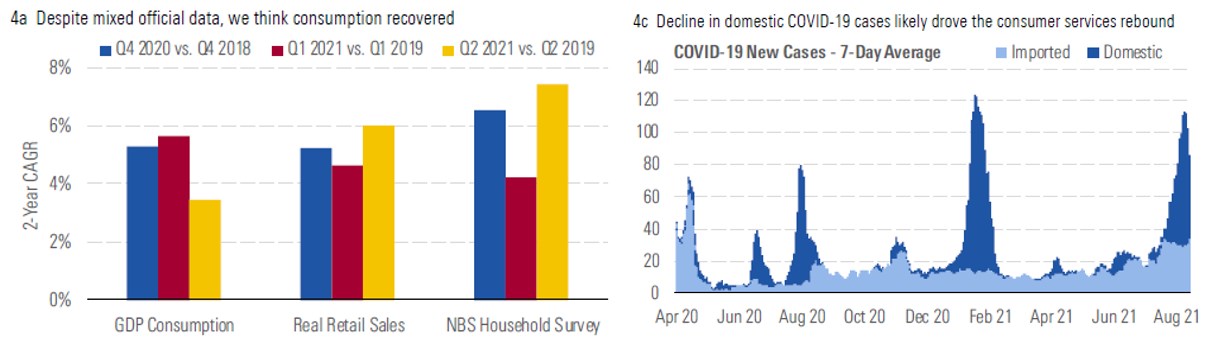

แม้ว่าตัวเลขจากทางการอาจไม่ได้สะท้อนภาพที่ชัดเจนของภาคการบริโภคในไตรมาสที่สอง แต่มอร์นิ่งสตาร์มองว่าการใช้จ่ายภาคการบริโภคนั้นเข้าสู่ระยะการฟื้นตัวหลังจากในช่วงไตรมาสแรกที่มีการติดเชื้อเพิ่มขึ้น โดยมีการเติบโต 3.5% จากไตรมาสสองของปี 2019 (ภาพที่ 4a) ซึ่งอยู่ระดับต่ำกว่าการเติบโตของ GDP โดยรวมที่ 5.5% แต่ภาคการค้าปลีกมีการเติบโตแบบเร่งตัวขึ้นไปกับการใช้จ่ายครัวเรือน จากการสำรวจในภาคครัวเรือนพบว่าการใช้จ่ายฟื้นตัวขึ้นนั้นมาจากหมวดการขนส่งและการบันเทิง ซึ่งถือว่ามีความสอดคล้องกับสถานการณ์เนื่องจากในช่วงไตรมาสแรกมีตัวเลขผู้ติดเชื้อเพิ่มขึ้นกลางไตรมาส ทำให้ต้องมีการเว้นระยะห่างทางสังคม (ภาพที่ 4c) และหลังจากควบคุมการระบาดได้แล้วจึงเริ่มมีกิจกรรมจากทางฝั่งผู้บริโภคมากขึ้นตั้งแต่ช่วงเดือนมีนาคมที่ผ่านมา รวมทั้งภาคบริการเช่น การใช้จ่ายในร้านอาหารและการท่องเที่ยวในประเทศ

อัตราการฉีดวัคซีนจะช่วยให้จีนเข้าสู่ภาวะปกติได้มากขึ้น แต่อย่างไรก็ดี การแพร่ระบาดของโควิดกลายพันธุ์ถือเป็นอีกความเสี่ยงที่สำคัญต่อจีน ก่อนหน้านี้จีนใช้นโยบาย zero-COVID เพื่อไม่ให้เกิดการแพร่ระบาดในประเทศ ซึ่งจะยิ่งท้าทายความสามารถของจีนจากเชื้อกลายพันธุ์ที่แพร่ได้ง่ายและเร็วขึ้น อีกทั้งยังไม่เป็นที่แน่ชัดว่าวัคซีนของทางจีนเอง (Sinovac และ Sinopharm) นั้นมีประสิทธิภาพป้องกันการเจ็บป่วยรุนแรงจากสายพันธุ์ Delta ได้เช่นเดียวกับวัคซีน Pfizer และ Moderna โดยล่าสุดเกิดการแพร่ระบาดเพิ่มขึ้นอีกครั้งเมื่อเดือนสิงหาคมที่ผ่านมา ถือเป็นความเสี่ยงต่อการฟื้นตัวของจีนในครึ่งหลังของปีนี้

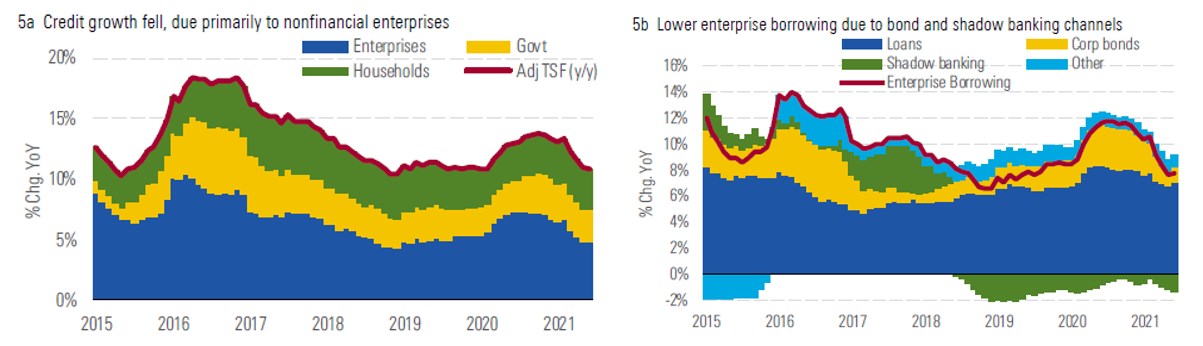

การเติบโตของสินเชื่อยังชะลอลงในไตรมาสที่ 2

การเติบโตของสินเชื่อลดลงเหลือ 10.9% ในไตรมาสล่าสุดจาก 12.3% ในไตรมาสแรก (ภาพที่ 5a) ซึ่งเป็นผลจากกลุ่มที่ไม่ใช่ภาคการเงินมีสินเชื่อเติบโต 7.8% ซึ่งลดลงจาก 9.2% ในเดือนมีนาคม ซึ่งมีส่วนมาจากทั้งการกู้ยืมผ่านตราสารหนี้และ shadow banking (ภาพที่ 5b) ซึ่งช่องทาง shadow banking นั้นกำลังถูกกำกับดูแล ทำให้สัดส่วนของช่องทางดังกล่าวลดลงมาที่ระดับต่ำสุดตั้งแต่ปี 2009

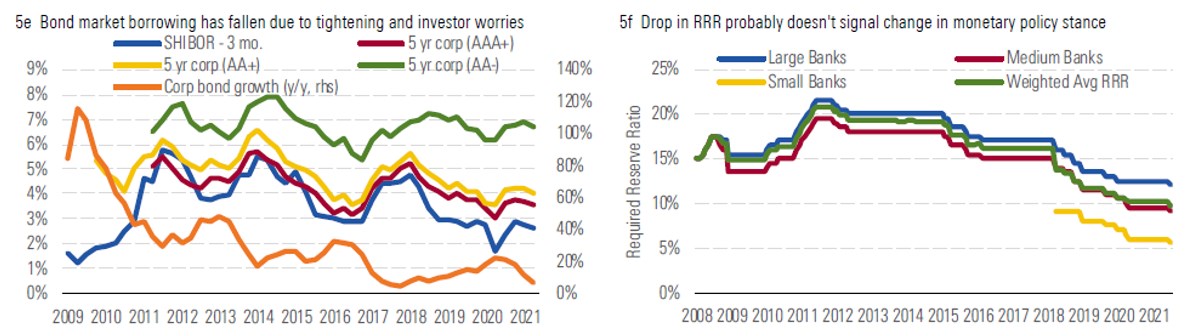

อัตราการเติบโตของสินเชื่อที่ชะลอลงนั้นสอดคล้องกับอัตราดอกเบี้ยที่เพิ่มขึ้น ตราสารหนี้ภาคเอกชนมีการอ่อนตัวลงเทียบกับปีก่อน เป็นการสะท้อนความกังวลนักลงทุนของการผิดนัดชำระที่เพิ่มขึ้น (ภาพที่ 5e) ทั้งนี้เมื่อเดือนกรกฎาคมที่ผ่านมาธนาคารกลางของจีนได้ลดอัตราเงินสำรองธนาคารลง 0.5% หลังจากปรับลงไปก่อนหน้านี้เมื่อพฤษภาคมปี 2020 (ภาพที่ 5f) เพื่อเป็นการกระตุ้นให้มีเงินหมุนเวียนปล่อยกู้มากขึ้นเพื่อให้สินเชื่อยังคงเติบโตต่อไปได้

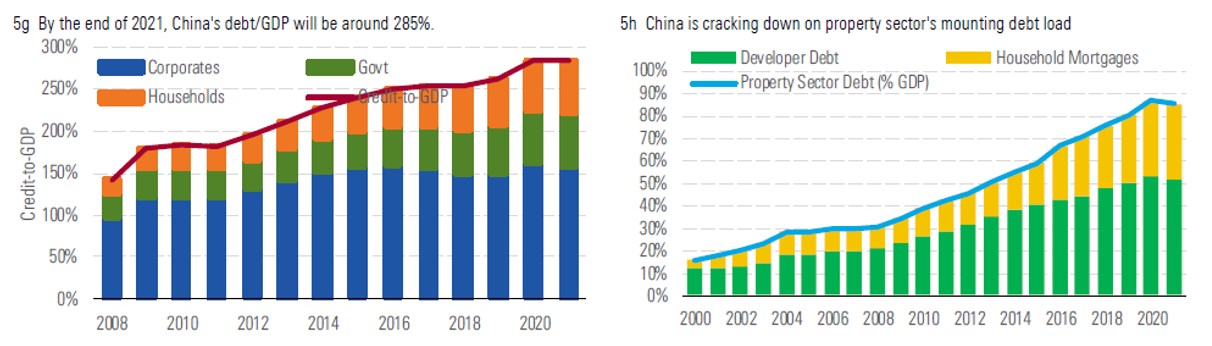

จากปริมาณสินเชื่อที่สูงขึ้นทำให้ทางจีนต้องมีระบบระเบียบภาคการเงินที่ดี อัตราส่วน Debt/GDP อาจอยู่ที่ระดับ 285% ในช่วงสิ้นปีนี้ ซึ่งคาดว่าอัตราส่วนหนี้ภาคอสังหา (ส่วนของผู้พัฒนาอสังหาริมทรัพย์และสินเชื่อที่อยู่อาศัย) อยู่ที่ระดับ 90% ต่อ GDP ทางการจีนเองก็ต้องการเข้ามามีส่วนควบคุมมากขึ้น แสดงให้เห็นได้จากที่ในช่วงก่อนหน้านี้เริ่มมีการออกเกณฑ์ที่เกี่ยวข้องมาแล้วทั้งในฝั่งของผู้ประกอบการและฝั่งของสถาบันการเงิน

จากตัวเลขผู้ติดเชื้อน้อยลงทำให้พฤติกรรมผู้บริโภคจีนเริ่มกลับมาเป็นปกติมากขึ้น อย่างไรก็ตามเชื้อโควิดกลายพันธุ์ยังคงเป็นความเสี่ยงสำคัญต่อการฟื้นตัวของจีน นโยบายต่าง ๆ ของทางการจีนอาจเป็นการส่งสัญญาณว่าจีนได้ผ่านช่วงบูมของการลงทุนมาแล้ว

(หมายเหตุ ข้อมูลทั้งหมดมาจาก Morningstar และ National Bureau of Statistics of China)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/RB6HJLLLBJA7TH4QXUWXEQSBRM.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HEVTGDUHIRAI3PFS4FQNAHIEFA.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VM2VCIN5EBCKBBWC3WNFAY7QDY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/CAYIOY7D6REMNMXYFBXRLD576A.png)