ตลาดจะลดลงได้ถึงขนาดไหน?

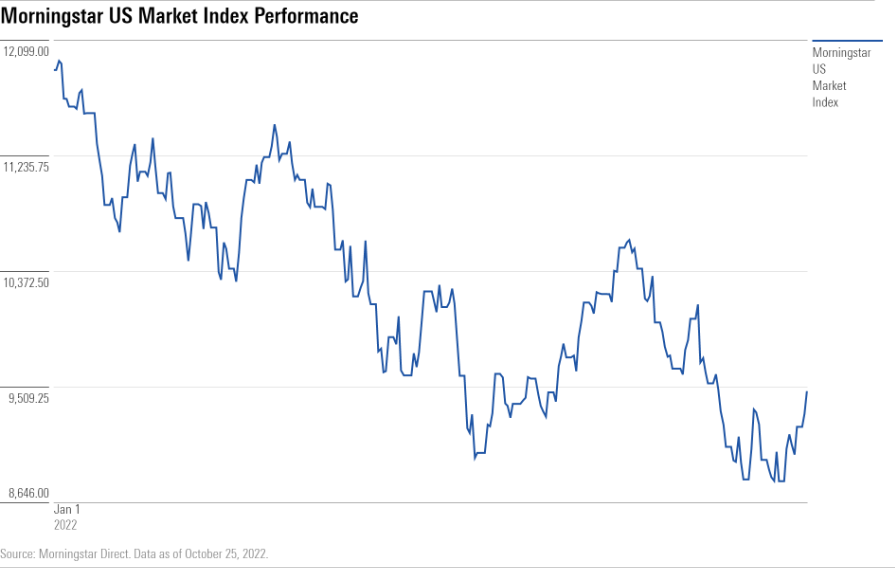

แม้ธนาคารกลางสหรัฐ (Fed) จะยังคงเร่งขึ้นอัตราดอกเบี้ยนโยบาย แต่ตลาดหุ้นก็เริ่มฟื้นตัว (หลังจากที่ตลาดหุ้นปรับลดลง 20% จากระดับสูงสุดที่ผ่านมา) จากความหวังที่คาดว่า Fed จะชะลอการขึ้นดอกเบี้ยมากขึ้น

P/E Multiple คือปัจจัยหนึ่งที่นักลงทุนใช้ดูเพื่อคาดเดาทิศทางของราคาหุ้น โดยนักลงทุนบางส่วนเชื่อว่าระดับราคาปัจจุบันนั้นถือว่าแพงไปมากแล้วเมื่อเทียบกับตลาดหมีในอดีต ทำให้มีโอกาสที่ราคาหุ้นจะปรับลดลงในอนาคต

P/E multiples

P/E multiples คือการนำราคาหุ้นมาหารด้วยกำไรต่อหุ้น ซึ่งสะท้อนว่านักลงทุนจะยอมจ่ายซื้อหุ้นที่ราคากี่เท่าของกำไรต่อหุ้น และยังเป็นการบ่งบอกว่าราคาในปัจจุบันนั้นสูงกว่าหรือต่ำกว่ามูลค่าที่ควรจะเป็นอีกด้วย นอกจากนี้อาจดูเป็นราคาหุ้นต่อยอดขายหรือต่อกระแสเงินสดต่อหุ้นก็ได้เช่นกัน

ปกติแล้วบริษัทที่มีอัตราการเติบโตของธุรกิจที่สูงก็มักจะได้Multiples ของราคาหุ้นที่สูงไปด้วย เนื่องจากนักลงทุนยอมจ่ายซื้อในราคาที่แพง อย่างเช่นในอดีตที่หุ้นกลุ่ม Technology ได้ประโยชน์จากภาวะดอกเบี้ยและเงินเฟ้อที่ต่ำ ทำให้มีต้นทุนในการดำเนินงานต่ำและนักลงทุนก็ยอมจ่ายซื้อหุ้นในราคาที่สูงและรับความเสี่ยงได้มากจากการลงทุนดังกล่าว

แต่ในปัจจุบันที่อัตราดอกเบี้ยและเงินเฟ้ออยู่ในระดับสูง ค่าเงินดอลลาร์ที่แข็งค่า และมีปัญหาเรื่องsupply chain ทำให้คาดว่าจะกระทบต่ออัตรากำไรของภาคธุรกิจให้ปรับลดลงในอนาคต และส่งผลต่อราคาหุ้นที่ปรับลดลง เนื่องจากนักลงทุนเริ่มไม่มั่นใจต่อกำไรที่จะเกิดขึ้นในอนาคตและยอมจ่ายซื้อในราคาที่ต่ำลงแทน

ทั้งนี้คาดการณ์อัตรากำไรต่อหุ้นของตลาด S&P 500 ในปีนี้อยู่ที่ประมาณ $219.89 ลดลงจากคาดการณ์ก่อนหน้าในเดือนมิถุนายนที่ $227.91 ขณะที่ปี 2023 คาดการณ์อัตรากำไรเดิมอยู่ที่ประมาณ $236.29 แต่มีแนวโน้มที่จะถูกปรับลดลงเหลือ $200 ในปีหน้าเช่นกัน

แนวโน้มตลาดหุ้นยังเป็นขาลง

ณ วันที่ 12 ตุลาคม 2022 ดัชนี S&P 500 ซื้อขายที่ระดับ P/E multiple 15.7 เท่า (พอๆกับค่าเฉลี่ยในรอบ 25 ปีที่ซื้อขายในช่วง 15.5-16.5 เท่า) ปรับลดลงจากระดับสูงสุดที่ 21 เท่าในช่วงเดือนมกราคมที่ผ่านมา อย่างไรก็ดี อัตราเงินเฟ้อยังคงอยู่ในระดับสูงในรอบ 40 ปี ส่งผลให้ Fed ยังคงขึ้นอัตราดอกเบี้ยอย่างต่อเนื่อง ขณะที่ตลาดแรงงานยังคงตึงตัวและค่าเงินดอลลาร์แข็งค่าขึ้น ทำให้การเติบโตของกำไรนั้นชะลอตัวลงและอัตรากำไรลดต่ำลง ซึ่งเป็นปัจจัยสำคัญที่ส่งผลให้ราคาหุ้นในตลาดปรับลดลงได้

สำหรับ P/E multiple ช่วงตลาดหมีในอดีตจะพบว่า S&P 500 ช่วงDot-com bust มี P/E multiple สูงสุดที่ 13.5 เท่า หลังจากที่ราคาหุ้นลงมาถึง 50% จากก่อนหน้า รองลงมาเป็นช่วง COVID-19 ที่ตลาดลดลงถึง 34% และมาซื้อขายอยู่ที่ P/E 13 เท่า ขณะที่ปัจจุบันเงินเฟ้อและอัตราดอกเบี้ยที่สูงนั้นส่งผลต่อภาพกำไรของภาคธุรกิจต่างๆให้โตช้าหรือลดต่ำลงเนื่องจากต้นทุนที่เพิ่มสูงขึ้น ซึ่งปัจจุบัน ณ ไตรมาส 3 อัตรากำไรเฉลี่ยของ S&P 500 อยู่ที่ 12% ลดต่ำลงต่อเนื่องเป็นไตรมาสที่ 5 ติดต่อกันแล้ว ส่งผลให้มีแนวโน้มที่ตลาดหุ้นจะปรับลดลงได้อีกจากระดับปัจจุบันที่ซื้อขายในระดับที่ค่อนข้างสูงกว่าภาวะหมีในอดีต

The Rule of 20

หากวัดมูลค่าตลาดหุ้นว่าถูกหรือแพงตามหลัก “Rule of 20” ซึ่งกำหนดว่าผลรวมของ CPI และ Forward PE ควรจะอยู่ที่ 20 จึงถือว่าตลาดหุ้นนั้นมีมูลค่าที่เหมาะสมหรือ Fairly value แต่ถ้าได้ค่าออกมามากกว่า 20 ถือว่า Overvalue และถ้าต่ำกว่า 20 ถือว่า Undervalue นั้น จะพบว่าในภาวะปัจจุบันที่อัตราเงินเฟ้อ 8.2% ตลาดหุ้นควรซื้อขายอยู่ที่ระดับ PE 12 เท่าเท่านั้นจึงจะถือว่าเหมาะสม

ความแตกต่างของตลาดในช่วงปี 1970s กับปัจจุบัน

ในช่วงปี 1979 ตลาดหุ้นซื้อขายในระดับ PE ต่ำกว่า 10 เท่า ภายใต้ภาวะ Great Inflation ทำให้สหรัฐดำเนินนโยบายการขึ้นอัตราดอกเบี้ย ภายใต้การนำของประธาน Fed ในช่วงนั้นคือ“Paul Volcker” ส่วนตลาดหุ้นเกิดภาวะตลาดหมีในปี 1980 -1982 ตลาดปรับลดลงถึง 28% อย่างไรก็ตามการปรับลดลงของตลาดหุ้นนั้นส่งผลต่อ GDP เพียงแค่ 14% เนื่องจากตลาดยังซื้อขายในระดับ PE ที่ต่ำและการเล่นหุ้นยังไม่แพร่หลายมากนักและทำให้เกิดผลกระทบต่อกำลังซื้อเพียงเล็กน้อยเท่านั้น โดยอัตราดอกเบี้ยปรับขึ้นจากระดับ 12% ไปจนถึงเกือบ 20% ในช่วงดังกล่าว

ขณะที่ปัจจุบัน ตลาดหุ้นที่ลดลงนั้นกระทบต่อความมั่งคั่งของประชาชนอย่างมากโดยมีผลต่อ GDP ถึง 54% การขยับขึ้นอัตราดอกเบี้ยจาก 0% ไปจนถึงเกือบ 4% ทำให้เกิดผลกระทบต่อตลาดหุ้นและกำลังซื้อของบริโภคอย่างมาก และท้ายสุดอาจจะมีผลทำให้อัตราเงินเฟ้อชะลอลงได้เช่นกัน ทำให้การขยับขึ้นอัตราดอกเบี้ยในรอบนี้อาจไม่ต้องเหมือนในอดีตก็เป็นได้

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QKA3OWDPFRFN7HXKRYFWNPME5A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/PIT5C7O7WFCLTITAJZ4HTDS22A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/MZWE7UXERJFFHCPX3URWFVA3GI.png)