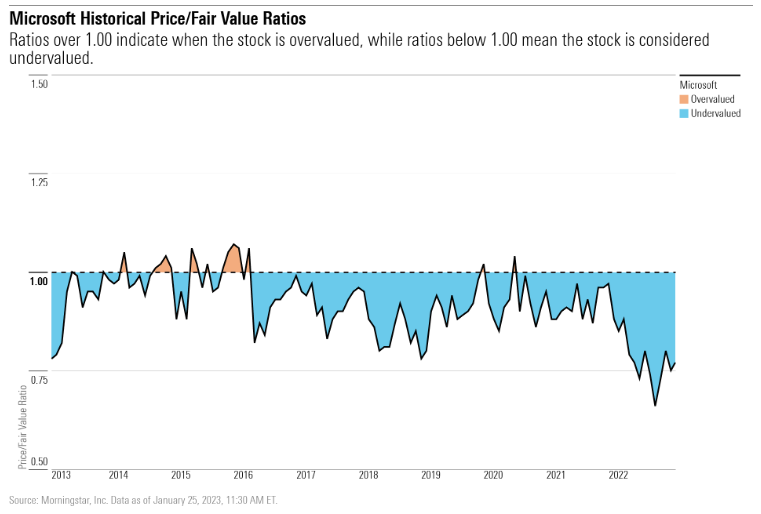

คุณ Dan Romanoff นักวิเคราะห์หลักทรัพย์อาวุโสของมอร์นิ่งสตาร์ ได้มีการประเมินหุ้น Microsoft (MSFT) ว่าหากมีมุมมองแบบ bullish จะมองว่าไมโครซอฟท์ยังมีแนวโน้มของ Azure และการเติบโตที่ดี ขณะที่หากมองแบบ bearish จะให้ความสำคัญกับการเติบโตที่ช้าลงของรายได้ แต่จาก outlook โดยรวมทำให้มีการปรับลดประมาณการ fair value ลงมาที่ 310 ดอลลาร์สหรัฐต่อหุ้น และเป็นหุ้น 4 ดาว ปัจจุบันหุ้น Microsoft ซื้อขายที่ระดับ 240 ดอลลาร์สหรัฐ และมองว่าบริษัทยังมีความน่าสนใจ

ประเด็นสำคัญจากการประกาศผลประกอบการ

- รายได้ 5.28 หมื่นล้านดอลลาร์สหรัฐ เทียบกับค่าเฉลี่ยประมาณการจาก Factset 5.29 หมื่นล้านดอลลาร์สหรัฐ

- กำไรต่อหุ้นที่ 2.32 ดอลลาร์จากประมาณการที่ 2.29 ดอลลาร์

- ผลประกอบการจาก Windows การโฆษณา และธุรกิจเกม ออกมาแย่กว่าที่คาด และเป็นไปได้ว่าจะเติบโตช้าลงและมีแรงกดดันมากกว่ากลุ่ม software ที่มีลูกค้าระดับองค์กร

- Microsoft ได้ขยายไปในธุรกิจ AI โดยมีการลงทุน 1 หมื่นล้านดอลลาร์ในการถือหุ้น 49% ใน OpenAI ซึ่งอาจเป็นตัวช่วยการเติบโตต่อไปในระยะยาว

ผลกระทบจากค่าเงิน

Microsoft รายงานรายได้ราว 5.28 หมื่นล้านดอลลาร์ในไตรมาสที่ 2 รอบปีบัญชี 2023 ลดลง 2% จากปีก่อน โดยได้รับผลกระทบจากเงินดอลลาร์ที่แข็งค่า และนับเป็นช่วงที่แย่ที่สุดในรอบ 25 ปี

จากบริษัท software ที่มอร์นิ่งสตาร์ได้ทำการวิเคราะห์ทั้งหมดนั้นมีรายได้จากต่างประเทศโดยเฉลี่ยราว 43% ขณะที่ Microsoft มีรายได้จากนอกสหรัฐราว 49.5% (ข้อมูลจาก Pitchbook ณ วันที่ 30 มิถุนายน 2022) โดยทางผู้บริหารคาดผลจากค่าเงินจะกระทบกับบริษัทราว 3% ในไตรมาสถัดไป

การเติบโตที่ช้าลง

รายได้จากกลุ่มธุรกิจ Intelligent Cloud โดยรวมเติบโต 18% ซึ่งมาจากการเติบโตของ Azure ที่มีการเติบโตราว 31% จากปีก่อน หรือราว 38% หากไม่รวมผลกระทบจากอัตราแลกเปลี่ยน นักวิเคราะห์มองว่าการเติบโตของ Azure 38% และ Dynamics 365 ที่ 29% ถือว่าน่าพอใจเพราะต่างเป็นปัจจัยสำคัญต่อการเติบโตของบริษัทในระยะยาว อย่างไรก็ดีหากเทียบการเติบโตของ Azure กับปีก่อนหน้าที่ 42% แล้วจะเห็นว่ามีอัตราที่ช้าลง

ทางด้านประธานเจ้าหน้าที่บริหาร Satya Nadella ได้กล่าวว่าก่อนหน้านี้บริษัทต่าง ๆ ได้มีการเร่งในการปรับใช้ระบบ cloud ในช่วงการเกิดโรคระบาด และได้มีความระมัดระวังมากขึ้นจากสถานการณ์เศรษฐกิจในปัจจุบัน และทาง Microsoft ได้หันมาเน้นที่การช่วยลูกค้าปรับค่าใช้จ่ายจากบริการของบริษัทให้เหมาะสมตามเป้าหมายของลูกค้าแต่ละราย ซึ่งนักวิเคราะห์มองว่าจะช่วยรักษาฐานลูกค้าเดิมไว้และทำให้เกิดการใช้จ่ายการลงทุนมากขึ้นหากสถานการณ์เศรษฐกิจดีขึ้น

แรงกดดันจากธุรกิจ Windows เกม และอุปกรณ์ต่างๆ

ผลประกอบการของบริษัทนั้นมีจุดอ่อนมาจาก Windows เกม และอุปกรณ์ต่างๆ ซึ่งลดลงจากปีก่อนหน้าอย่างมาก โดยรายได้จากการขายซอฟต์แวร์ Windows และอุปกรณ์ต่าง ๆ ลดลง 39% โดยรายได้จาก content และบริการของ Xbox ลดลง 12% ทั้งนี้นักวิเคราะห์คาดการปลดพนักงานที่ได้ประกาศไปนั้นอาจมาจากธุรกิจดังกล่าว ในส่วนของประมาณการในอนาคต ทางนักวิเคราะห์มองว่าการเติบโตจะมาจาก Azure การ migrate การใช้งาน Office E5 เป็นต้น

ในส่วนของการถือหุ้น 49% ใน OpenAI ซึ่งเป็นผู้สร้าง ChatGPT นั้นนักวิเคราะห์มองว่ายังมีโอกาสจำกัดที่จะสร้างเม็ดเงินในเวลานี้ แต่เชื่อว่าจะสร้าเม็ดเงินให้กับบริษัทอย่างมีนัยสำคัญหากลูกค้าเริ่มมีความคุ้นเคยกับการใช้งานระบบ AI มากขึ้น และมองว่าความสามารถของ AI ที่มีการพัฒนาไปอีกขั้นจะช่วยให้การบริการและผลิตภัณฑ์ของ Microsoft มีความน่าสนใจมากยิ่งขึ้น

(หมายเหตุ เนื้อหาในบทความนี้เป็นการแปลเนื้อหาส่วนหนึ่งของบทความในเว็บไซต์ www.morningstar.com)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QKA3OWDPFRFN7HXKRYFWNPME5A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/PIT5C7O7WFCLTITAJZ4HTDS22A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/MZWE7UXERJFFHCPX3URWFVA3GI.png)