หลังจากเกิดเหตุการณ์ Banking crisis ในช่วงเดือนที่แล้ว ส่งผลให้ตลาดตราสารหนี้มีความผันผวนเพิ่มขึ้นอย่างมาก จากที่ก่อนหน้านี้ปัจจัยที่ส่งผลต่อตลาดตราสารหนี้คือทิศทางของอัตราดอกเบี้ยนโยบายและแนวโน้มดอกเบี้ยในตลาดซึ่งจากที่ปรับเพิ่มขึ้นในปีที่ผ่านมากลายเป็นการผ่อนคลายลงในปีนี้ แต่ปัจจุบันหลังเกิดเหตุการณ์ของ Silicon Valley Bank ทำให้นักลงทุนเริ่มให้ความสำคัญต่อคุณภาพเครดิตมากขึ้น และเกิดความกังวลในกองทุนที่มีการลงทุนในตราสารที่มีคุณภาพต่ำมากขึ้น ขณะที่แนวโน้มอัตราดอกเบี้ยที่ลดลงก็ส่งผลให้กองทุนมี NAV ปรับเพิ่มขึ้นจากราคาตราสารที่เพิ่มสูงขึ้นอีกเช่นกัน

ปัจจัยที่ส่งผลต่อผลการดำเนินงานของกองทุน

กองทุนแต่ละประเภทก็มีระดับความสัมพันธ์ต่ออัตราดอกเบี้ยและคุณภาพสินทรัพย์ที่แตกต่างกันไป อย่างเช่น U.S. Treasury bond funds หรือกองทุนที่เน้นลงทุนในพันธบัตรรัฐบาลสหรัฐจะค่อนข้างอ่อนไหวไปตามภาวะอัตราดอกเบี้ยที่เปลี่ยนแปลงได้มาก แต่ก็จะไม่มีความเสี่ยงต่อคุณภาพเครดิต เนื่องจากลงทุนในพันธบัตรรัฐบาล แต่ถ้าเป็นกองทุนประเภท High-yield funds ก็จะมีความเสี่ยงและอ่อนไหวต่อคุณภาพเครดิตมากกว่า เนื่องจากเน้นลงทุนในตราสารหนี้ที่มีคุณภาพต่ำ ความเสี่ยงและผลตอบแทนสูง

นอกจากนี้ยังมีกองทุนประเภท Core-plus funds ซึ่งส่วนมากลงทุนในพันธบัตรรัฐบาลสหรัฐและตราสารหนี้ที่มีคุณภาพดีเป็นส่วนใหญ่ และมีการลงทุนเล็กน้อยในกลุ่มตราสาร High yield ทำให้ความผันผวนของกองทุนขึ้นอยู่กับแนวโน้มการเปลี่ยนแปลงของอัตราดอกเบี้ยในตลาด ทำให้ในปีที่ผ่านมาที่ Fed ปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างมากส่งผลให้กองทุนประเภท Core-plus funds ขาดทุนถึง 13.3% เนื่องมาจากดอกเบี้ยที่สูงขึ้นยิ่งทำให้ราคาตราสารปรับลดลงโดยเฉพาะกลุ่มที่มี Duration ยาวๆ ขณะที่ในปี 2023 ที่คาดว่า Fed จะควบคุมอัตราเงินเฟ้อให้อยู่ในกรอบเป้าหมายได้และทำให้แนวโน้มการปรับขึ้นอัตราดอกเบี้ยนั้นลดลงและมีโอกาสปรับลดอัตราดอกเบี้ยในอนาคตก็ส่งผลให้ผลตอบแทนกองทุนตราสารหนี้นั้นดีขึ้น ขณะที่เดือนที่แล้ว Core-plus funds ขาดทุนอีก 2.3% หลังจากมีความกังวลว่า Fed จะยังปรับขึ้นดอกเบี้ยนโยบายและคงดอกเบี้ยไว้ที่ระดับสูงเนื่องจากเงินเฟ้อยังคงเพิ่มสูงขึ้นต่อเนื่อง

อย่างไรก็ดีปัจจุบันการคาดการณ์การปรับขึ้นอัตราดอกเบี้ยนั้นกลับน้อยกว่าที่คาดไว้ หลังจากที่เกิด Banking crisis และมีความเป็นไปได้ที่ Fed จะปรับลดอัตราดอกเบี้ยลงในไตรมาส 3 นี้ ซึ่งส่งผลดีต่อกองทุนตราสารหนี้ที่ราคาตราสารปรับเพิ่มขึ้นจากความคาดหวังดังกล่าว นอกจากนี้กองทุนที่ลงทุนในตราสารที่มีความเสี่ยงต่ำกว่าอย่างเช่น พันธบัตรรัฐบาล ก็ให้ผลตอบแทนที่ดีกว่ากลุ่มกองทุนที่ลงทุนในตราสารที่มีความเสี่ยงสูงและมี Duration ยาว

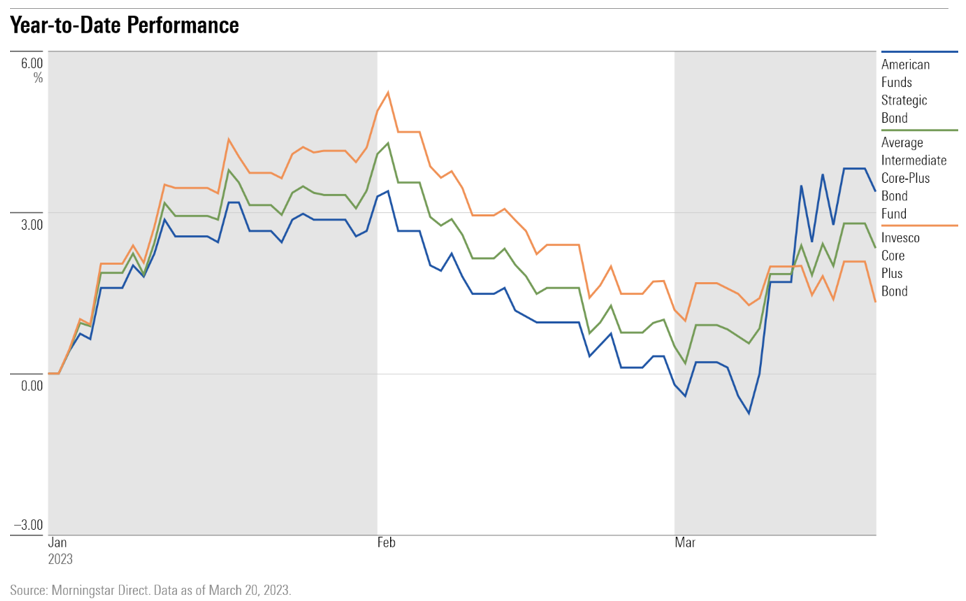

ผลตอบแทนกองทุนในช่วงที่ผ่านมา

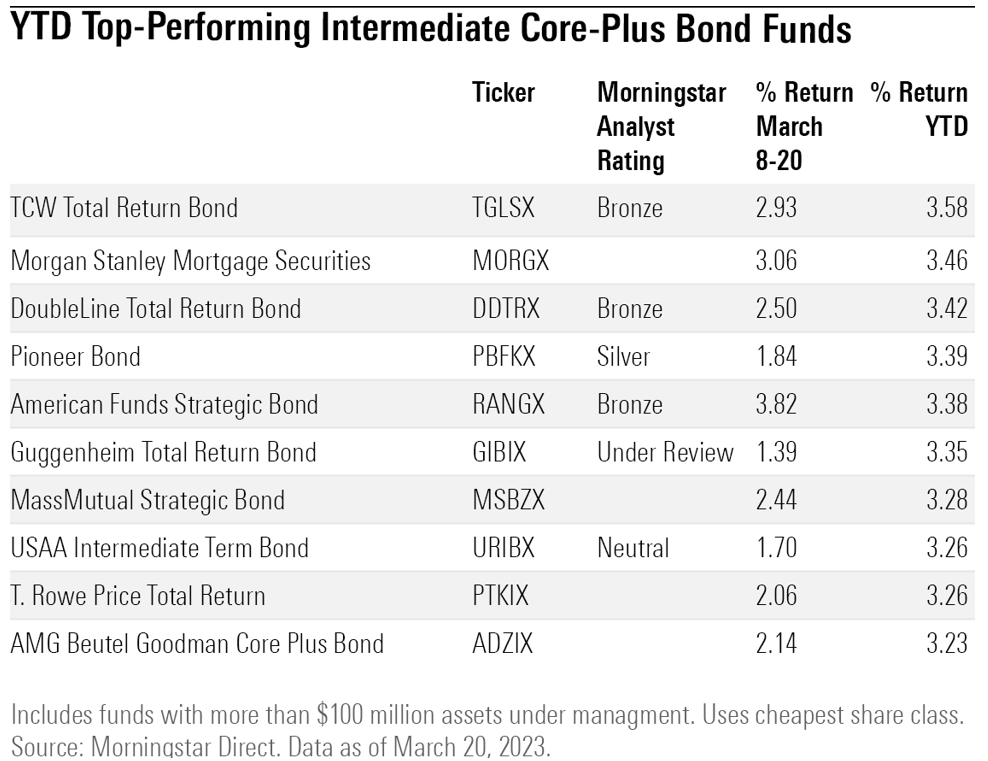

การให้ความสำคัญต่อคุณภาพสินทรัพย์ที่ลงทุนของกองทุนนั้นมีมากขึ้น โดยก่อนหน้านี้ American Funds Strategic Bond Fund ให้ผลตอบแทนน้อยกว่ากลุ่ม Intermediate core-plus category หรือเพียง 0.32% ณ สิ้นเดือนกุมภาพันธ์ ขณะที่กองทั่วๆไปให้ผลตอบแทนเฉลี่ย 1% ขึ้นไป แต่ช่วงเดือนมีนาคมที่ผ่านมาหลังจากเกิดเหตุการณ์ SVB ผลตอบแทนของ American Funds Strategic Bond Fund เพิ่มขึ้นมาเป็น 3.8% และกลายเป็นกองที่ให้ผลตอบแทนที่ดีที่สุดในปัจจุบันหากนับตั้งแต่ต้นปี รวมถึงกองทุนที่ลงทุนในสินทรัพย์ที่ปลอดภัยอย่างเช่นกลุ่ม Mortgages ที่ค้ำโดยรัฐบาลก็ให้ผลตอบแทนที่ดีกว่ากองทุนที่ลงทุนในสินทรัพย์เสี่ยงหรือมี Duration ยาว

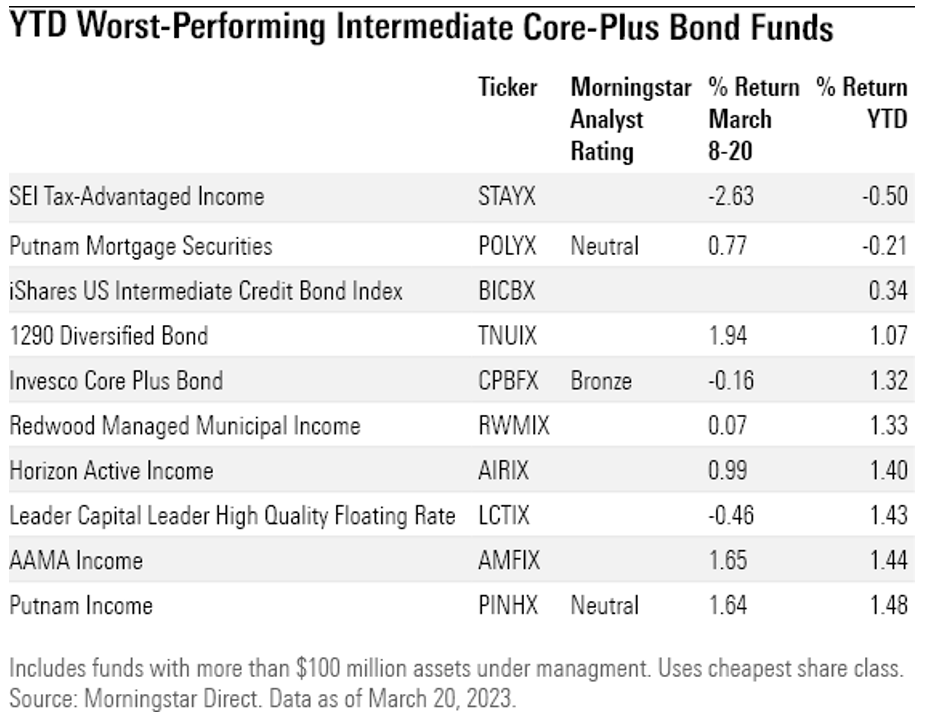

กองทุนที่ให้ผลตอบแทนแย่ลงในช่วงนี้อย่างเช่น Invesco Core Plus Bond ที่เคยให้ผลตอบแทนที่ดีในระดับต้นๆแต่พอเกิดเหตุการณ์ SVB ผลตอบแทนก็ลดลงมาอย่างมากเนื่องจากกองทุนนี้มีการลงทุนในหุ้นกู้ AT1 ของเครดิตสวิส รวมถึงกองทุนที่ลงทุนใน Mortgages ที่ไม่ได้มีการค้ำประกันโดยรัฐบาลก็เป็นกลุ่มที่มีความเสี่ยงสูงเช่นกันและทำให้มีผลตอบแทนที่ติดลบในปีนี้ด้วย นอกจากนี้กองทุนที่ลงทุนในตราสารหนี้ประเภท Floating-rate หรืออัตราดอกเบี้ยแบบลอยตัว ก็โดนผลกระทบจากแนวโน้มที่คาดว่าอัตราดอกเบี้ยจะปรับลดลง ส่งผลให้ Performance กองทุนติดลบไปด้วย

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/4JOND5R2SBFPZE63XWPYQDG56A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/KMLNCTVODZD5ROGOQD3SJUSR6Q.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/TYYKCGYZ2NACPJ23FC2HIYRUTU.png)