ในปีที่แล้วการขึ้นอัตราดอกเบี้ยของ Fed เพื่อชะลอเงินเฟ้อนอกจากจะส่งผลต่อตลาดหุ้นและตลาดบอนด์ปรับลดลงแล้วยังทำให้เกิดความกังวลต่อภาวะเศรษฐกิจถดถอยที่อาจจะเกิดขึ้นตามมาอีกด้วย ซึ่งตั้งแต่กรกฏาคมปี 2022 ตลาดบอนด์ก็เริ่มส่งสัญญาณถึงความกังวลต่อภาวะเศรษฐกิจถดถอยที่อาจจะเกิดขึ้น เห็นได้จากการเกิด Inversion หรือการที่ Yield ของพันธบัตรอายุยาวๆปรับลดลงต่ำกว่าพันธบัตรอายุสั้นๆซึ่งเป็นการสะท้อนถึงความกังวลว่าดอกเบี้ยจะปรับลดลงในอนาคตจากการที่เกิดเศรษฐกิจถดถอย

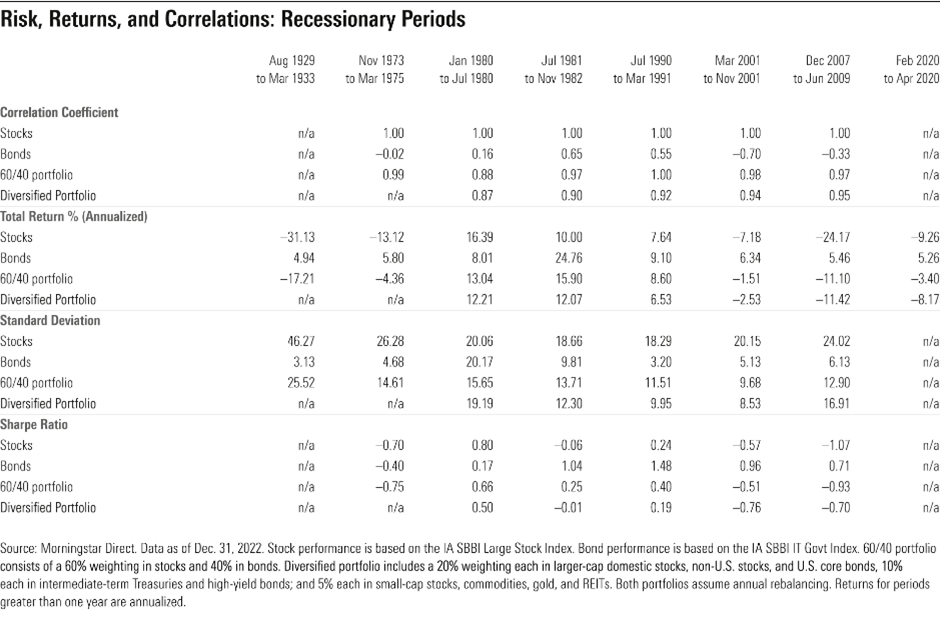

ทั้งนี้หากย้อนไปดูลักษณะของอัตราผลตอบแทน ความผันผวน และลักษณะความสัมพันธ์ของสินทรัพย์ต่างๆในช่วงที่เกิดภาวะเศรษฐกิจถดถอยในอดีตของ หุ้นขนาดใหญ่ พันธบัตรรัฐบาล ตราสารหนี้ หุ้นที่อยู่นอกตลาดสหรัฐ สินค้า Commodity ต่างๆ และอสังหาริมทรัพย์ พบว่า

ในอดีตที่เกิดเศรษฐกิจถดถอยใน 8 ครั้ง พบว่าตลาดหุ้นจะปรับลดลงถึง 5 ครั้ง อย่างเช่น Financial crisis ปี 2007-09 เฉลี่ยแล้วตลาดหุ้นปรับลดลงถึง 24% ต่อปี ซึ่งเศรษฐกิจที่อ่อนแอย่อมทำให้ความต้องการสินค้าและบริการปรับลดลงและส่งผลกระทบต่อกำไรของภาคธุรกิจนั่นเอง ขณะที่ตลาดตราหนี้มักจะให้ผลตอบแทนที่เป็นบวกในช่วงที่เกิดเศรษฐกิจถดถอยจากการที่ธนาคารกลางมักจะปรับลดอัตราดอกเบี้ยนโยบายในภาวะดังกล่าวซึ่งส่งผลต่อราคาของตราสารหนี้นั้นปรับเพิ่มขึ้น นอกจากนี้เงินสดและตราสารหนี้เป็นสินทรัพย์ที่ปลอดภัยและมีสภาพคล่องสูงทำให้เป็นที่นิยมลงทุนในช่วงเศรษฐกิจผันผวน

นอกจากนี้พอร์ตที่มีการกระจายการลงทุนอย่างเช่นการลงทุนในหุ้นและตราสารหนี้ผสมกัน หรือการกระจายการลงทุนในสินทรัพย์อื่นๆ พบว่าความผันผวนและความเสียหายที่เกิดขึ้นกับพอร์ตลงทุนนั้นน้อยกว่าการลงทุนในหุ้น 100% ยกตัวอย่างเช่นหากลงทุนด้วยน้ำหนัก 60% ในหุ้น U.S. large-cap ร่วมกับลงทุนอีก 40% ในพันธบัตรรัฐบาลสหรัฐ พอร์ตการลงทุนดังกล่าวจะให้ผลตอบแทนที่ดีกว่าการลงทุนใน High-yield bonds หรือหุ้นขนาดเล็ก รวมถึงสินทรัพย์ Commodity อื่นๆ

อย่างไรก็ดีในช่วงที่เกิดเศรษฐกิจถดถอยช่วงปี 1980, 1981-1982, 1990-1991 ตลาดหุ้นและตราสารหนี้คุณภาพดีกลับให้ผลตอบแทนได้ดีทั้งคู่ โดยในปี 1980 หรือที่เรียกกันว่า Double-dip recession ซึ่งเป็นช่วงที่เกิดสงครามอิรัก-อิหร่าน ทำให้ราคาน้ำมันสูงขึ้นและอัตราเงินเฟ้อเพิ่มขึ้นเกือบถึง 14% ในช่วงดังกล่าว ส่งผลให้ธนาคารกลางสหรัฐปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องและส่งผลต่ออัตราว่างงานและเศรษฐกิจถดถอยตามมา อย่างไรก็ตามตลาดหุ้นดูเหมือนจะมองข้ามข่าวร้ายและคาดหวังต่อการหยุดขึ้นดอกเบี้ยรวมถึงเศรษฐกิจที่ฟื้นตัวในอนาคตทำให้ตลาดหุ้นปรับขึ้นได้ดีในช่วงนั้น

แนวทางการบริหารพอร์ตลงทุน เนื่องจากสภาวะเศรษฐกิจในแต่ละช่วงก็แตกต่างกัน ซึ่งสภาพเศรษฐกิจในปัจจุบันโดยรวมยังดูดีกว่าในปี 1980 แม้ว่าเงินเฟ้อและอัตราดอกเบี้ยจะเพิ่มขึ้นต่อเนื่องแต่ตลาดแรงงานยังดูแข็งแกร่ง ซึ่งที่ผ่านมาส่วนใหญ่แล้วสินทรัพย์ที่ให้ผลตอบแทนได้ดีในช่วงที่เศรษฐกิจอ่อนแอคือกลุ่มตราสารหนี้คุณภาพดีเนื่องจากอัตราดอกเบี้ยมีแนวโน้มปรับลดลงและมีความปลอดภัยกว่าสินทรัพย์เสี่ยงส่งผลให้ราคาตราสารหนี้มักปรับขึ้นในช่วงดังกล่าว

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/4JOND5R2SBFPZE63XWPYQDG56A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/KMLNCTVODZD5ROGOQD3SJUSR6Q.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/TYYKCGYZ2NACPJ23FC2HIYRUTU.png)