ภาพการลงทุนตราสารหนี้ในครึ่งปีหลังจากนี้ควรเน้นลงทุนใน Bonds ที่มี Duration ที่ยาว โดยอัตราผลตอบแทนหรือ Yield ระยะยาวในปัจจุบันคาดว่าอยู่ในระดับสูงสุดหรือเข้าใกล้ระดับที่สูงที่สุดแล้ว ขณะที่ตราสารหนี้เอกชนหรือ Corporate bonds ให้ผลตอบแทนที่สูงกว่าพันธบัตรรัฐบาลหรือมี Credit spreads ที่มากพอชดเชยความเสี่ยงจากการผิดนัดชำระหนี้หรือความเสี่ยงจากการถูกปรับลดอันดับความน่าเชื่อถือลงได้

ผลตอบแทนตราสารหนี้ฟื้นตัวดีขึ้นในปี 2023

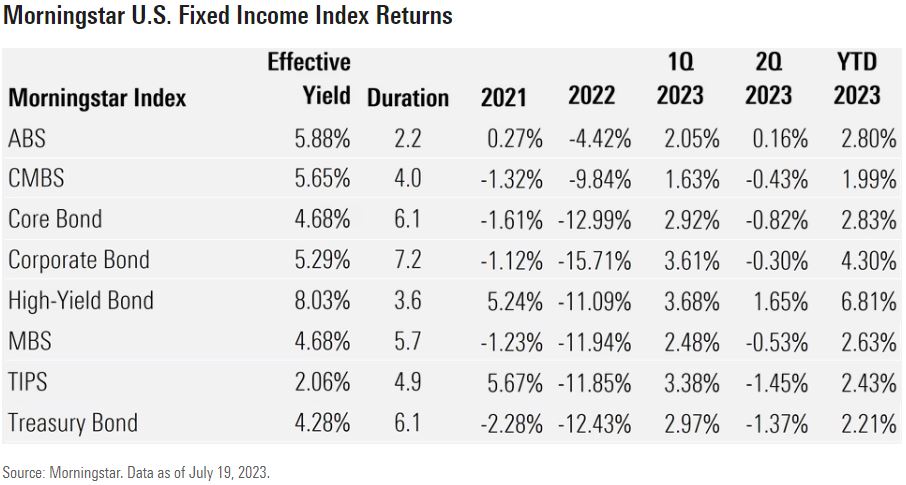

ในปีนี้ตลาดตราสารหนี้ให้ผลตอบแทนที่ดีจากที่แย่ในปีก่อนหน้า โดยกลุ่ม Corporate bonds มี Credit spreads ที่ดีและให้ผลตอบแทนดีกว่า U.S. Treasuries ทั้งนี้ Morningstar Core Bond Index ปรับเพิ่มขึ้น 2.83% ซึ่งเป็นผลมาจาก Yield ระยะยาวปรับตัวลงและ Credit spreads ที่ลดลง

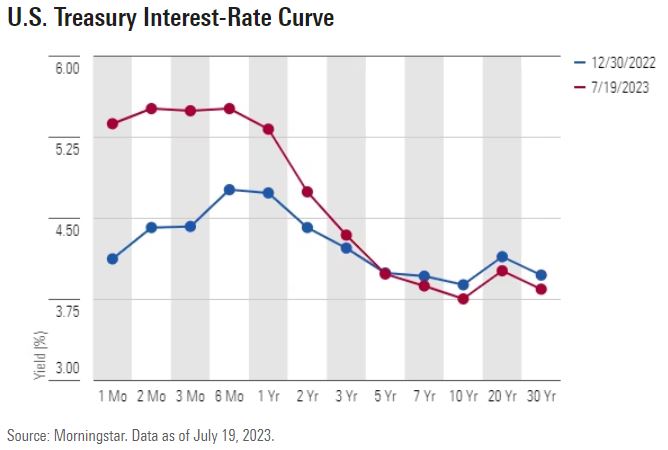

ในช่วงครึ่งแรกของปีนี้หลังจากที่ Fed ปรับดอกเบี้ยเพิ่มขึ้นถึง 3 ครั้ง (และปรับขึ้นอีกครั้งในเดือนกรกฎาคม) ส่งผลให้เกิดภาวะ Inverted yield curve หรืออัตราผลตอบแทนระยะสั้นสูงกว่าตราสารระยะยาว ซึ่ง Treasury bill อายุ 3 เดือนปรับเพิ่มขึ้น 107 basis points เป็น 5.49% ขณะที่ Treasury bill อายุ 1 ปีปรับเพิ่มขึ้น 59 basis points เป็น 5.32% ขณะเดียวกัน Treasury bonds อายุ 10 ปี ผลตอบแทนกลับปรับลดลง 13 basis points เหลือเพียง 3.75%

ตราสารหนี้เอกชนให้ผลตอบแทนค่อนข้างดีมากในปีนี้ โดย Morningstar Corporate Bond Index ปีนี้ +4.30% ขณะที่ Morningstar High Yield Bond Index + 6.81% ซึ่งเป็นผลมาจากผลตอบแทนที่สูงเพื่อชดเชยความเสี่ยงจากการถูกปรับลดอันดับความน่าเชื่อถือหรือการผิดนัดชำระหนี้ และการมี Credit spreads ที่ลดลงในช่วงที่ผ่านมา

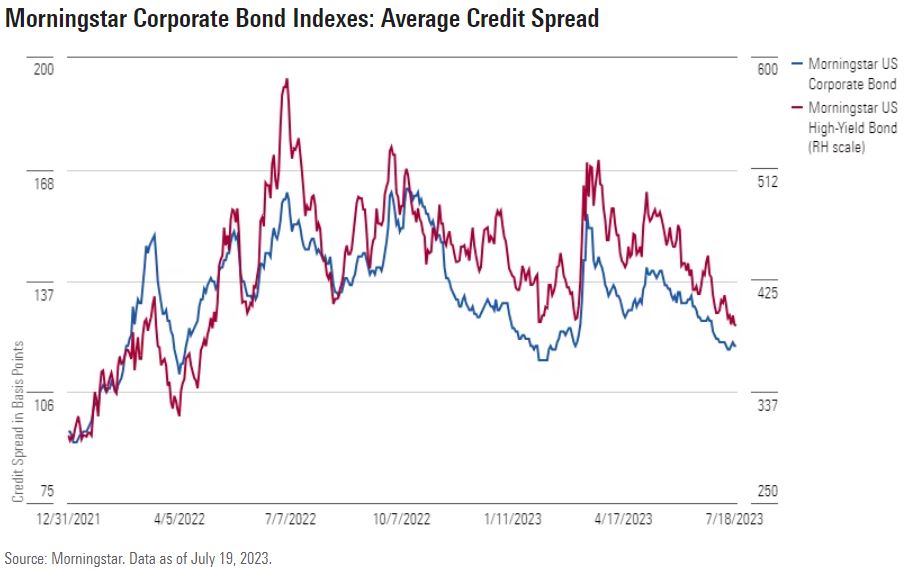

ทั้ง่นี้นับตั้งแต่ต้นปีถึง 19 กรกฏาคม พบว่า Credit spreads (ส่วนต่างอัตราผลตอบแทนของเอกชนเทียบกับผลตอบแทนของพันธบัตรรัฐบาลในรุ่นอายุที่เทียบเคียงกันได้) เฉลี่ยของ Corporate bonds ปรับลดลง 11 basis points เหลือ +119 basis points ส่วนในตลาด High-yield พบว่า Credit spreads เฉลี่ยลดลง 90 basis points เป็น +389 basis points

แนวโน้มการลงทุนในช่วงครึ่งหลังของปีนี้

Morningstar คาดว่าการขึ้นดอกเบี้ยของ Fed ในรอบเดือนกรกฏาคมนี้น่าจะเป็นรอบสุดท้าย และคาดว่าผลตอบแทนของพันธบัตรระยะยาวในปัจจุบันน่าจะอยู่ในระดับที่สูงที่สุดหรือเข้าใกล้ระดับสูงสุดแล้ว และมีแนวโน้มที่จะปรับลดลงในอีก 6-18 เดือนข้างหน้า ดังนั้นการลงทุนในตราสารที่มี Duration ยาวขึ้นน่าจะเป็นจุดที่เหมาะสมในขณะนี้ ขณะที่เปรียบเทียบกับการลงทุนในหุ้นที่ผ่านมาถือว่าราคาหุ้นในตลาดปรับขึ้นมามากแล้วและภาพของกำไรยังคงถูกกดดันได้จากเศรษฐกิจที่ชะลอ นอกจากนี้ในแง่ Corporate bonds แม้ว่าราคาจะปรับขึ้นมาแล้วในปีนี้ แต่ด้วยภาพเศรษฐกิจที่ยังไม่ถึงขั้นถดถอยและการมี Credit spreads ที่สูงระดับหนึ่งก็ถือว่ามากพอที่จะชดเชยความเสี่ยงจากการถูกปรับลดอันดับความน่าเชื่อถือหรือการผิดนัดชำระหนี้ได้

แนวโน้มอัตราดอกเบี้ย

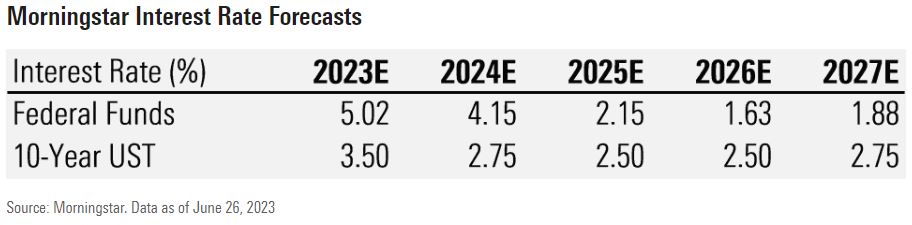

ในช่วงครึ่งหลังของปีนี้ Morningstar คาดว่าแนวโน้มอัตราดอกเบี้ยของพันธบัตรรัฐบาลอายุ 10 ปีมีแนวโน้มที่จะปรับลดลงในช่วงปื 2024-2025 และทำให้นักลงทุนได้ผลตอบแทนที่ดีจากราคาตราสารหนี้ที่ปรับเพิ่มขึ้น (ราคาตราสารเพิ่มขึ้นจากการที่ดอกเบี้ยปรับลดลง) ส่วนอัตราดอกเบี้ยของพันธบัตรระยะสั้นในปัจจุบันที่อยู่สูงกว่าดอกเบี้ยระยะยาวนั้น (Inverted yield curve) คาดว่าจากนี้จะปรับลดลงได้อย่างรวดเร็วหลังจากการที่นักลงทุนรับรู้และสะท้อนต่อนโยบายผ่อนคลายทางการเงิน โดยเราคาดว่า Fed-funds rate จะปรับลงเฉลี่ยเหลือ 4.15% และ 2.15% ในปี 2024 และ 2025 ตามลำดับ

สิ้นสุดนโยบายเข้มงวดทางการเงิน

Morningstar คาดว่าการขึ้นดอกเบี้ยอีก 25 Basis points ในเดือนกรกฏาคมนี้น่าจะเป็นการขึ้นอัตราดอกเบี้ยในรอบสุดท้าย โดยการปรับดอกเบี้ยขึ้นในรอบที่ผ่านมาน่าจะมีความเหมาะสมและคุมอัตราเงินเฟ้อให้ปรับลดลงได้ นอกจากนี้ด้วยแนวโน้มเศรษฐกิจที่ขยายตัวชะลอลง ทำให้คาดว่า Fed จะผ่อนคลายนโยบายการเงินในปีหน้าผ่านการลดอัตราดอกเบี้ยในเดือนกุมภาพันธ์

แนวโน้มตราสารหนี้เอกชน

หลังจากตั้งแต่ต้นปีที่กลุ่ม Corporate bonds นั้นปรับเพิ่มขึ้นมาจนทำให้ระดับความน่าสนใจนั้นเริ่มปรับลดลง แต่ด้วย Credit spreads ที่ยังดีทำให้ยังลงทุนได้เนื่องจากสามารถพอชดเชยความเสี่ยงที่อาจเกิดขึ้นจากภาพเศรษฐกิจที่โตชะลอลงทำให้มีความเสี่ยงจากการถูกปรับลดอันดับความน่าเชื่อถือหรือการผิดนัดชำระหนี้ได้ อย่างไรก็ดีด้วยเศรษฐกิจที่ยังไม่ถึงขั้นเกิด Recession ทำให้ความเสี่ยงดังกล่าวน่าจะมีจำกัด

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/XTPJEBAURFGI7GVDI6J3DR6GEQ.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/4JOND5R2SBFPZE63XWPYQDG56A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/KMLNCTVODZD5ROGOQD3SJUSR6Q.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/TYYKCGYZ2NACPJ23FC2HIYRUTU.png)