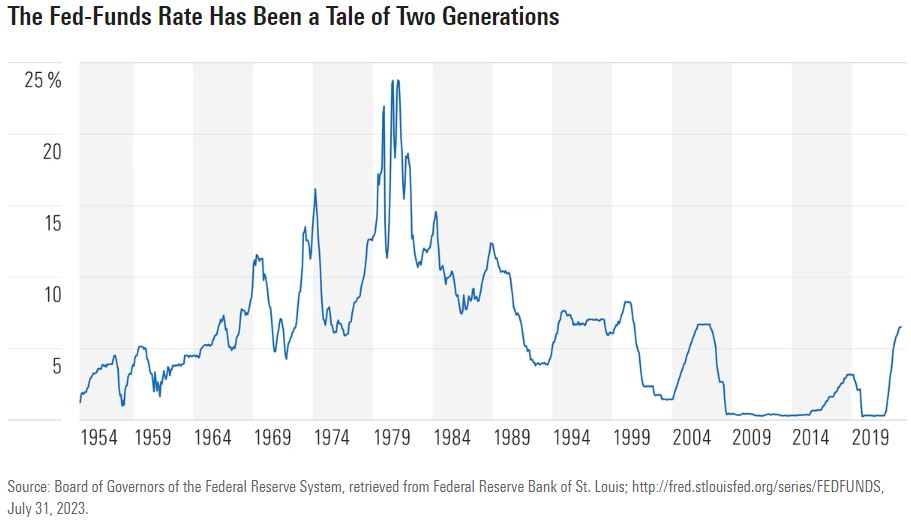

หากย้อนไปในอดีตจะพบว่าอัตราดอกเบี้ยนโยบายสหรัฐเคยอยู่ในระดับต่ำกว่า 0.6% เป็นเวลานานกว่า 11 เดือนทั้งในช่วงที่เกิดและหลังจากเกิดวิกฤติทางการเงินในปี 2008 ขณะที่ก่อนหน้านั้นอัตราดอกเบี้ยนโยบายสหรัฐเคยอยู่สูงกว่าระดับ 15% ส่วนในปัจจุบันอัตราดอกเบี้ยนโยบายอยู่ที่ระดับเพียง 5.25%-5.50% ซึ่งนับว่ายังต่ำจากที่เคยสูงอยู่มากในช่วงที่กล่าวมา

และจากเส้นอัตราผลตอบแทนตราสารหนี้ในปัจจุบันที่มีลักษณะแบบ Inverted yield curve หรือการที่อัตราผลตอบแทนตราสารหนี้ระยะสั้นสูงกว่าระยะยาว สะท้อนว่านักลงทุนคาดว่าในอนาคตระดับอัตราดอกเบี้ยจะปรับลดลงมาเนื่องจากคาดว่า Fed จะปรับลดอัตราดอกเบี้ยลงในอนาคต อย่างไรก็ดีการปรับลดอัตราดอกเบี้ยของ Fed นั้นอาจจะยังไม่เกิดขึ้นเร็วๆนี้ เนื่องจากอัตราเงินเฟ้อ ตลาดแรงงาน และเศรษฐกิจยังแข็งแกร่ง นอกจากนี้ทิศทางของอัตราดอกเบี้ยในอนาคตอาจปรับขึ้นก็ได้หากอัตราเงินเฟ้อยังคงสูงกว่าเป้าหมายที่ Fed ตั้งไว้ หรืออัตราดอกเบี้ยอาจปรับลงหากมีเหตุการณ์อื่นๆเกิดขึ้นมากระทบต่อภาพเศรษฐกิจและตลาดแรงงาน

การลงทุนที่เหมาะสมในช่วงที่อัตราดอกเบี้ยอยู่ในระดับสูง

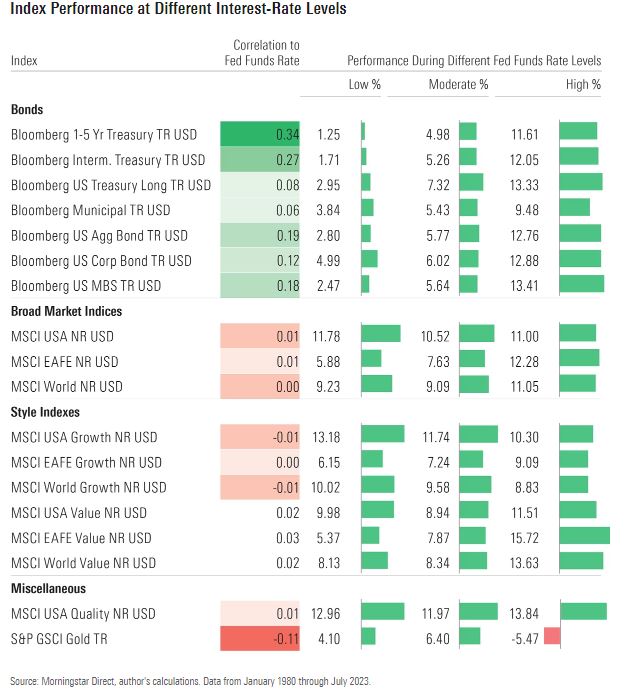

หากย้อนกลับไปดูผลตอบแทนของสินทรัพย์ต่างๆตั้งแต่ในช่วงปี 1980 ที่ระดับอัตราดอกเบี้ยต่างๆ (ดอกเบี้ยระดับต่ำ กลาง และสูง) เพื่อหาโอกาสลงทุนในอนาคตจะพบว่า

(ความสัมพันธ์ของผลตอบแทนในสินทรัพย์กับสภาวะดอกเบี้ยที่เกิดขึ้นในช่วงที่ศึกษานั้นขึ้นอยู่กับสภาพตลาดและเศรษฐกิจในช่วงดังกล่าวซึ่งอาจไม่ได้สะท้อนต่อสภาวะเหตุการณ์ในปัจจุบันได้ และผลตอบแทนที่ผ่านมาไม่ได้เป็นการบ่งบอกถึงอนาคตได้)

การลงทุนในตราสารหนี้ให้ผลตอบแทนที่ดีในช่วงที่อัตราดอกเบี้ยสูง ยิ่งอัตราดอกเบี้ยสูงขึ้น อัตราผลตอบแทนจากการลงทุนในตราสารหนี้ก็สูงขึ้น เห็นได้จาก Bloomberg Intermediate Treasury Index ที่ให้อัตราผลตอบแทนเพียง 1.71% ในช่วงที่ดอกเบี้ยต่ำ และให้ผลตอบแทนสูงขึ้นเป็น 5.26% และ 12.05% ในช่วงที่อัตราดอกเบี้ยสูงขึ้นเป็นระดับกลางถึงสูง ดังนั้นในสภาวะปัจจุบันที่อัตราดอกเบี้ยอยู่ในระดับสูงนั้นนักลงทุนจึงควรเพิ่มการลงทุนในตราสารหนี้และเพิ่มน้ำหนักให้มากขึ้นอีกหากมองว่าดอกเบี้ยมีแนวโน้มสูงขึ้น

ในช่วงที่ดอกเบี้ยสูง หุ้นคุณค่า (Value stocks) ให้ผลตอบแทนที่ดีกว่าหุ้นเติบโต (Growth stocks) เนื่องจากว่าในภาวะที่ดอกเบี้ยสูงนั้นการประเมินมูลค่าหุ้นจากกระแสเงินสดในอนาคตของหุ้นเติบโตจะถูกกระทบจากดอกเบี้ยหรืออัตราดอกเบี้ยที่ใช้คิดลดในระดับที่สูงกว่าในช่วงที่ดอกเบี้ยต่ำซึ่งเป็นผลมาจากการมีกระแสเงินสดในอนาคตที่ค่อนข้างยาวสำหรับบริษัทที่เติบโตสูง หรืออีกประเด็นอาจเป็นเรื่องของต้นทุนในการจัดหาเงินทุนที่สูงขึ้นนั่นเองสำหรับบริษัทเหล่านี้ที่ต้องการการลงทุนที่สูงเช่นกันในช่วงของการเติบโต เห็นได้จากผลตอบแทนของ MSCI World Value Index ที่เพิ่มขึ้นจากในช่วงที่ดอกเบี้ยต่ำไปสูง ขณะที่ MSCI World Growth Index ให้ผลตอบแทนลดลงเช่นกัน ดังนั้นภายใต้สภาวะปัจจุบันที่ดอกเบี้ยอยู่ในระดับสูงนักลงทุนจึงควรให้น้ำหนักลงทุนในหุ้นคุณค่า (Value stocks) มากขึ้น แต่ก็ไม่ควรทิ้งหุ้นกลุ่ม Growth stocks เช่นกัน เพื่อเป็นการกระจายการลงทุนและ Growth stocks ยังคงเป็นหุ้นที่ดีสำหรับการลงทุนระยะยาว

การลงทุนในตราสารที่มีความเสี่ยงสูงหรือ Credit risk สูง เหมาะสมที่สุดในช่วงที่อัตราดอกเบี้ยต่ำ ในช่วงที่แนวโน้มเศรษฐกิจแย่ลงและ Fed ปรับลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจนั้น ส่วนต่างอัตราดอกเบี้ยของตราสารหนี้ที่มีความเสี่ยงสูงจะยิ่งมากขึ้นจากพันธบัตรรัฐบาล และบ่อยครั้งจังหวะที่ดีที่สุดในการเข้าซื้อตราสารหนี้เอกชนที่มี Credit risks สูงก็คือช่วงที่มีความเสี่ยงมากที่สุด เนื่องจากเป็นช่วงที่มีส่วนต่างผลตอบแทนจากพันธบัตรรัฐบาลที่สูงนั่นเอง ซึ่งทำนองเดียวกับที่ Warren Buffett เคยกล่าวไว้ว่าจงกลัวในช่วงที่คนอื่นโลภมากที่สุด และจงโลภในช่วงที่คนอื่นกลัวมากที่สุด

การลงทุนในบริษัทที่มีคุณภาพดีเหมาะสมที่สุดในทุกสถานการณ์ ในทุกช่วงสถานการณ์ของอัตราดอกเบี้ยพบว่า MSCI USA Quality Index ให้ผลตอบแทนที่ดีในทุกสภาวะการณ์ เนื่องจากบริษัทที่ดีและมั่นคงมักจะให้ผลตอบแทนที่ดีในทุกสภาพตลาด ดังนั้นจึงควรมีสินทรัพย์เหล่านี้เป็นหลักเพื่อการลงทุนในพอร์ตโฟลิโอ

การจัดพอร์ตโฟลิโอในช่วงที่อัตราดอกเบี้ยอยู่สูง

จากผลการศึกษาในอดีตทำให้เห็นว่าในช่วงที่อัตราดอกเบี้ยอยู่สูงนั้น การลงทุนควรเน้นไปที่ตราสารหนี้ หุ้นคุณค่า และบริษัทที่มีคุณภาพที่ดี หรือนักลงทุนอาจมองการลงทุนในกลุ่ม ETFs ที่เน้น Value และ Quality แทนก็ได้ อย่างเช่นลงทุนใน DFA U.S. Core Equity 2 ETF, Schwab U.S. Dividend Equity ETF และ Vanguard Dividend Appreciation ETF เป็นต้น สำหรับนักลงทุนตราสารหนี้ควรให้ความสำคัญต่อเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลอย่างมากเพราะเชื่อว่าภาวะ Inverted yield curve จะไม่ได้อยู่แบบนี้ไปตลอด และเพิ่มการลงทุนในพันธบัตรรัฐบาลระยะยาวบ้างเพื่อกระจายความเสี่ยงหากตลาดหุ้นปรับลดลงและเกิดเศรษฐกิจถดถอย

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/4JOND5R2SBFPZE63XWPYQDG56A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/KMLNCTVODZD5ROGOQD3SJUSR6Q.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/TYYKCGYZ2NACPJ23FC2HIYRUTU.png)