Antoine van Agtmael เคยกล่าวไว้ในอดีตว่า “ให้หลีกเลี่ยงการลงทุนในตลาดเกิดใหม่หากทุกคนพูดถึง และจงกลับเข้าไปลงทุนในช่วงที่ไม่มีใครสนใจ”

ในช่วงที่ผ่านมาตลาดหุ้นสหรัฐถือครองส่วนแบ่งการลงทุนเป็นส่วนใหญ่จากนักลงทุน มูลค่าตลาดของหุ้น Apple, Microsoft, Amazon.com, Nvidia และ Alphabet รวมกันยังมีมูลค่าที่มากกว่า Morningstar Emerging Markets Index ด้วยซ้ำ ด้านตลาดหุ้นเกิดใหม่ช่วงที่ผ่านมามีเงินไหลออกอย่างมากจากกองทุนแม้ว่าในอดีตตลาดเกิดใหม่จะเคยมีผลตอบแทนที่ดีมากก็ตาม อย่างเช่นในช่วงปี 2000-2010 ที่ตลาดหุ้นสหรัฐปรับลดลง แต่ตลาดเกิดใหม่กลับให้ผลตอบแทนที่ดีในช่วงดังกล่าว

ประเด็นสำคัญ

- เศรษฐกิจสหรัฐมีความแข็งแกร่ง ขณะที่จีนนั้นยังอ่อนแอ และความเชื่อมโยงการลงทุนระหว่างสินทรัพย์ต่างๆกับทิศทางดอกเบี้ยสหรัฐนั้นมีลดลง

- อย่างไรก็ดีหากมองในแง่มูลค่าพื้นฐานก็พบว่าตลาดเกิดใหม่ในตอนนี้มีมูลค่าที่ถูกเกินไปมาก โดยมีปัจจัยบวกจากการเติบโตของเศรษฐกิจอินเดียที่แข็งแกร่ง ตลาดหุ้นจีนที่ถูกขายลงมามากแล้ว การเปลี่ยนผ่านเรื่องพลังงานในภูมิภาค และเงินดอลลาร์ที่มีทิศทางอ่อนค่า และหลายบริษัทในกลุ่มประเทศเกิดใหม่ยังมีอัตรากำไรที่แข็งแกร่ง อีกทั้งการลงทุนในตลาดเกิดใหม่ยังเป็นการกระจายความเสี่ยงที่ดีอีกด้วย

การลงทุนในตลาดเกิดใหม่ยังมีความน่าสนใจ

ในอดีตมีแนวคิดที่ว่าผลตอบแทนของกลุ่มประเทศต่างๆควรจะล้อไปทางเดียวกัน อย่างเช่นในช่วงครึ่งหหลังของศตวรรษที่ 20 ซึ่งเป็นช่วงที่เศรษฐกิจเติบโตสูงอย่างมากในกลุ่มประเทศฮ่องกง สิงคโปร์ เกาหลีใต้ และใต้หวัน (Asian Tigers) ขณะที่เศรษฐกิจยุโรปก็ขยายตัวอย่างมากในช่วงเวลาเดียวกัน อย่างไรก็ดีแนวโน้มดังกล่าวได้หายไปในช่วงที่ผ่านมาเห็นได้จาก Morningstar Emerging Markets Index ที่ให้ผลตอบแทนเฉลี่ยสะสมเพียง 46% เมื่อเทียบกับ Morningstar Developed Markets Index ที่ให้ผลตอบแทนเฉลี่ยสะสมถึง 135%

สาเหตุที่ตลาดหุ้นเกิดใหม่ให้ผลตอบแทนที่น้อยกว่ามากนั้นส่วนหนึ่งเป็นเพราะ ตลาดหุ้นสหรัฐที่เติบโตแข็งแกร่งและยังมีมูลค่าตลาดมากถึง 68% ของมูลค่าตลาดพัฒนาแล้ว ซึ่งเป็นผลจากธุรกิจต่างๆที่ทำกำไรได้ดีและเติบโตอย่างรวดเร็ว อย่างเช่น หุ้น Apple และ Microsoft ที่ราคาปรับขึ้นกว่า 10 เท่าในช่วงปี 2014 เป็นต้นมา หรืออย่าง Amazon.com ที่ราคาหุ้นปรับขึ้นเกือบ 7 เท่า หรือ Meta และ Alphabet ที่ขึ้นกว่า 5 เท่าและ 4 เท่าตามลำดับ ขณะที่บริษัทที่ให้ผลตอบแทนมากที่สุดใน Morningstar Emerging Markets Index อย่าง Taiwan Semiconductor นั้นราคาหุ้นปรับขึ้นได้เพียง 6 เท่าเท่านั้นนับจากปี 2014 นอกจากนี้ตลาดเกิดใหม่ยังมีปัจจัยลบมาจากการที่ธนาคารกลางสหรัฐเริ่มผ่อนปรนนโยบายกระตุ้นเศรษฐกิจตั้งแต่ในปี 2013 รวมถึงการปรับลงของราคาสินค้า Commodity ในช่วงปี 2014-16 ก็ทำให้กระทบต่อประเทศผู้ผลิตอย่างบราซิล รัสเซีย และแอฟริกาใต้อีกด้วย นอกจากนี้สงครามระหว่างยูเครน-รัสเซีย ก็ทำให้นักลงทุนหลีกเลี่ยงการลงทุนในประเทศเหล่านี้ ด้านประเทศจีนจากที่เคยเติบโตอย่างแข็งแกร่งและเป็นผู้นำในตลาดเกิดใหม่ตั้งแต่ในช่วงสมัยหลัง Financial crisis ในปี 2007-2009 ซึ่งบริษัทเทคโนโลยีขนาดใหญ่ในจีนอย่าง Alibaba และ Tencent ก็ยังเป็นบริษัทที่มีมูลค่ากิจการใหญ่ติดอันดับ 1 ใน 10 ของโลกอีกด้วยและส่งผลทำให้สัดส่วนของมูลค่าตลาดเกิดใหม่ใน Morningstar Global Markets Index มีมูลค่าสูงถึง 13.4% อย่างไรก็ดี แม้จะคาดการณ์ว่าเศรฐกิจจีนจะกลับมาเติบโตอย่างแข็งแกร่งหลังปิดประเทศในช่วง "Zero Covid" ก็ตาม แต่ปัญหาในภาคอสังหาริมทรัพย์ก็ทำให้ภาพรวมของจีนนั้นยังไม่ดีขึ้น และการปรับลงของตลาดหุ้นจีนก็ส่งผลทำให้สัดส่วนของมูลค่าตลาดเกิดใหม่ใน Morningstar Global Markets Index ลดลงเหลือเพียง 11.75% ในปี 2023

อย่างไรก็ดีหากย้อนไปในช่วงปี 2000 – 2010 ซึ่งเป็นช่วงที่ตลาดหุ้นสหรัฐเผชิญกับภาวะ "Lost Decade" จากฟองสบู่แตกในหุ้นเทคโนโลยี (dot-com bubble) ตามมาด้วยเหตุการณ์ 9/11 และเศรษฐกิจถดถอยในปี 2022 ส่งผลให้ผลตอบแทนของ Morningstar Developed Markets Index อยู่ที่เฉลี่ย 1.3% ต่อปีเท่านั้น ขณะที่ตลาดเกิดใหม่กลับให้ผลตอบแทนเกือบ 10% ต่อปีในระยะเวลาเดียวกัน โดยเฉพาะในช่วงปี 2003 – 2007 ที่มีเหตุการณ์อย่างเช่นการลดดอกเบี้ยของ Fed ในปี 2003 และราคาสินค้า commodities ปรับเพิ่มขึ้นอย่างมากจากความต้องการสินค้าอย่างเหล็ก ทองคำ น้ำมัน ที่สูงขึ้น และแม้ว่าจะเกิด Financial crisis ในปี 2007 ซึ่งกระทบตลาดเกิดใหม่อย่างมาก แต่ราคาหุ้นและสินทรัพย์ก็ฟื้นคืนกลับมาได้ในปี 2009-10 จากนโยบายกระตุ้นเศรษฐกิจของประเทศต่างๆ

หุ้นในตลาดเกิดใหม่น่าลงทุนจริงหรือไม่

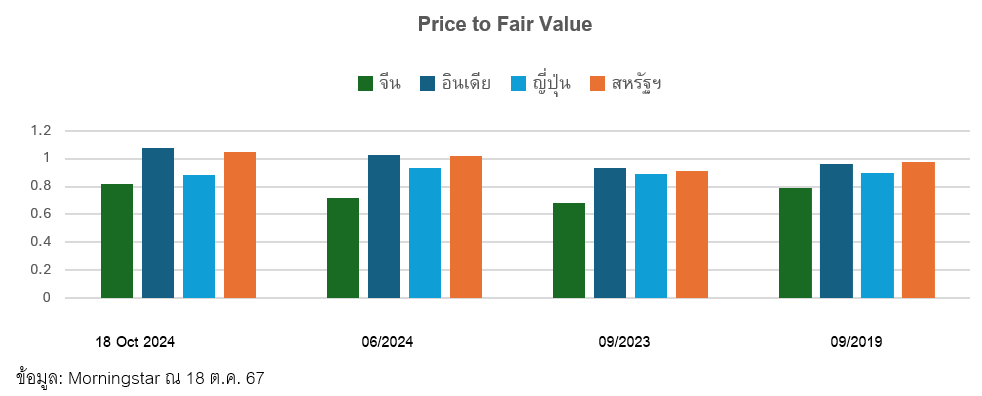

ปัจจุบันราคาหุ้นในตลาดเกิดใหม่ซื้อขายในระดับที่ต่ำกว่าตลาดในประเทศที่พัฒนาแล้วอย่างมาก โดยซื้อขายอยู่ที่ระดับ PE เพียง 13 เท่าเทียบกับตลาดในประเทศพัฒนาแล้วที่ซื้อขายในระดับ PE 18.2 เท่า ซึ่งต่างจากในอดีตอย่างช่วงปี 2007 และ 2010 ที่ตลาดหุ้นเกิดใหม่ซื้อขายที่ระดับ PE ที่สูงกว่า ทั้งนี้ภายใต้ความเสี่ยงของตลาดเกิดใหม่ที่มีมากกว่า เช่น ประเด็นการเมืองในจีนและรัสเซีย ก็ถือว่าเหมาะสมแล้วที่ตลาดหุ้นเกิดใหม่จะซื้อขายในระดับที่ต่ำกว่าประเทศพัฒนาแล้ว

อย่างไรก็ดี ตลาดเกิดใหม่นั้นมีจำนวนประชากรรวมกันมากถึง 80% ของประชากรโลก และมีสัดส่วน GDP เกือบ 70% ของ GDP โลกเช่นกัน ขณะที่มูลค่าในตลาดหุ้นนั้นมีสัดส่วนเพียง 10% ของมูลค่าตลาดหุ้นโลก ทำให้เป็นโอกาสในการลงทุนที่ดีสำหรับนักลงทุน เนื่องจากมีจำนวนชนชั้นกลางที่กำลังเติบโตและพัฒนาขึ้นอย่างมาก โดยที่ประเทศอินเดียเป็นประเทศที่น่าสนใจมากที่สุดทั้งในแง่จำนวนประชากรและการเติบโตที่แข็งแกร่ง มูลค่าตลาดหุ้นอินเดียมีสัดส่วนมากถึง 20% ของ Morningstar Emerging Markets Index และเพิ่มขึ้น 10% ในช่วง 3 ปีที่ผ่านมา แม้ค่าเงินรูปีที่อ่อนค่าจะทำให้ผลตอบแทนของนักลงทุนต่างชาติลดลง แต่ด้วยนโยบายของรัฐบาลที่ส่งเสริมการลงทุนเช่นโครงสร้างพื้นฐานก็ทำให้มูลค่าของตลาดหุ้นปรับสูงขึ้นเช่นกัน

ปัจจัยบวกต่อการลงทุนในตลาดเกิดใหม่

- ทิศทางการอ่อนค่าของดอลลาร์สหรัฐ

- โอกาสการลงทุนในตลาดหุ้นจีนด้วยมูลค่าซื้อขายที่ปรับลงมามาก ขณะที่ภาพเศรษฐกิจมีโอกาสฟื้นตัว

- การเปลี่ยนผ่านไปสู่ธุรกิจพลังงานสะอาด ทำให้บริษัทในประเทศเกิดใหม่ได้ประโยชน์จากแนวโน้มนี้ ไม่ว่าจะเป็นผู้ผลิตวัตถุดิบที่จำเป็น เช่น ทองแดง ธุรกิจที่เกี่ยวเนื่องกับยานยนต์ไฟฟ้า แบตเตอรี่รถยนต์ไฟฟ้า เป็นต้น

- ความน่าสนใจของตลาดเกิดใหม่ในหลายๆประเทศ เช่น อินโดนีเซีย ที่มีมูลค่าซื้อขายในระดับต่ำจนเกินไป

ประโยชน์จากการกระจายความเสี่ยงในตลาดเกิดใหม่

ตลาดหุ้นเกิดใหม่นับว่ามีความสัมพันธ์กับตลาดหุ้นในประเทศพัฒนาแล้วที่ไม่สูงมาก โดยค่าความสัมพันธ์ของ Morningstar Emerging Markets Index กับตลาดหุ้นสหรัฐในช่วง 10 ปีที่ผ่านมามีค่าเพียง 0.72 และกับตลาดหุ้นยุโรป 0.77 แต่หากเทียบกับตลาดพัฒนาแล้วในเอชีย อย่างเช่น ญี่ปุ่น ฮ่องกง สิงคโปร์ และออสเตรเลีย ย่อมมีมากกว่าเนื่องจากมีความเชื่อมโยงทางเศรษฐกิจ

ดังนั้นหากในพอร์ตโฟลิโอมีการผสมการลงทุนในสินทรัพย์ที่มีค่าความสัมพันธ์น้อยกว่า 1 ก็จะช่วยลดความเสี่ยงให้น้อยลงและมีผลตอบแทนที่เหมาะสมกับความเสี่ยงที่เกิดขึ้น ซึ่งนับว่าเป็นการลงทุนที่เหมาะสมสำหรับนักลงทุนที่ต้องการลงทุนระยะยาวในตลาดหุ้นประเทศเกิดใหม่

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/4JOND5R2SBFPZE63XWPYQDG56A.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/KMLNCTVODZD5ROGOQD3SJUSR6Q.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/TYYKCGYZ2NACPJ23FC2HIYRUTU.png)