ความกังวลเกี่ยวกับภาวะถดถอยทางเศรษฐกิจได้กลับมาอยู่ในความคิดของนักลงทุนอีกครั้ง แต่แม้แต่ผู้เชี่ยวชาญก็ยังยากที่จะคาดการณ์ว่าเศรษฐกิจจะเริ่มถดถอยเมื่อใด รวมถึงระยะเวลาและความรุนแรงของมัน

โดยทั่วไปแล้ว การที่ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) หดตัวติดต่อกันสองไตรมาสมักถือเป็นสัญญาณของภาวะถดถอย แต่วันที่เริ่มต้นอย่างเป็นทางการนั้นจะถูกประกาศโดยคณะกรรมการกำหนดวัฏจักรธุรกิจของสำนักวิจัยเศรษฐกิจแห่งชาติ (NBER)

แม้ว่าเรามักไม่รู้ว่าเศรษฐกิจกำลังเข้าสู่ภาวะถดถอยจนกว่าจะดำเนินไปได้สักระยะแล้ว แต่ก็ยังมีสัญญาณทางเศรษฐกิจบางประการที่ควรจับตาเพื่อประเมินสุขภาพโดยรวมของเศรษฐกิจ

ตัวชี้วัดทางเศรษฐกิจที่สำคัญมีอะไรบ้าง?

ตัวชี้วัดเหล่านี้สามารถช่วยให้เราเข้าใจสถานะของเศรษฐกิจและตลาดได้ดีขึ้น แต่ไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำเสมอไป นอกจากนี้ ตัวชี้วัดหลายอย่างยังได้รับผลกระทบจากปัจจัยหลากหลาย ซึ่งบางปัจจัยอาจบ่งชี้ถึงภาวะถดถอยหรือไม่ก็ได้ ดังนั้น การตีความข้อมูลจึงไม่ใช่เรื่องที่ตรงไปตรงมาเสมอไป

นี่คือตัวชี้วัดสำคัญบางประการที่นักเศรษฐศาสตร์ใช้ติดตาม เพื่อประเมินสุขภาพของเศรษฐกิจและแนวโน้มในอนาคต

- GDP ที่แท้จริง (Real GDP)

การชะลอตัวอย่างต่อเนื่องหรือการหดตัวของการเติบโต GDP อาจเป็นสาเหตุที่น่ากังวล โดยทั่วไป หาก GDP หดตัวติดต่อกันสองไตรมาส มักถือว่าเข้าสู่ภาวะถดถอย - การใช้จ่ายของผู้บริโภค (Consumer Spending)

การใช้จ่ายของผู้บริโภคเป็นองค์ประกอบที่ใหญ่ที่สุดของ GDP ผู้บริโภคมักจะระมัดระวังการใช้จ่ายเมื่อเกิดความไม่แน่นอนทางเศรษฐกิจ ซึ่งอาจนำไปสู่ผลผลิตทางเศรษฐกิจที่ลดลง - การจ้างงาน (Employment)

ภาวะถดถอยมักส่งผลให้การขึ้นเงินเดือนและการเลื่อนตำแหน่งหยุดชะงัก และอาจมีการปลดพนักงานเพิ่มขึ้น การยื่นขอรับสวัสดิการว่างงานครั้งแรกที่สูงขึ้น และการเติบโตของการจ้างงานที่ลดลงหรือชะลอตัว อาจเป็นสัญญาณของภาวะถดถอย - เงินเฟ้อ (Inflation)

เงินเฟ้อมักเพิ่มขึ้นในช่วงที่เศรษฐกิจขยายตัว ในทางกลับกัน ช่วงเศรษฐกิจหดตัวมักจะเห็นเงินเฟ้อลดลง แต่หากเกิดเงินเฟ้อสูงอย่างต่อเนื่องโดยไม่มีการเติบโตทางเศรษฐกิจที่สอดคล้องกัน ผู้บริโภคอาจลดการใช้จ่ายลง - อัตราดอกเบี้ย (Interest Rates)

เงินเฟ้อที่สูงอาจทำให้ธนาคารกลางสหรัฐ (Fed) ปรับขึ้นอัตราดอกเบี้ยเพื่อควบคุมสถานการณ์ ในทางกลับกัน ธนาคารกลางอาจลดอัตราดอกเบี้ยเพื่อกระตุ้นการกู้ยืมและสนับสนุนการจ้างงาน แม้จะเสี่ยงต่อการทำให้เงินเฟ้อเพิ่มขึ้น - ส่วนต่างของอัตราผลตอบแทนพันธบัตร (Yield Curve)

Yield curve กลับด้าน (Inverted Yield Curve) เกิดขึ้นเมื่อพันธบัตรระยะสั้นมีอัตราผลตอบแทนสูงกว่าพันธบัตรระยะยาว ซึ่งสะท้อนถึงความคาดหวังว่าอัตราดอกเบี้ยในอนาคตจะลดลง รวมถึงการเติบโตและเงินเฟ้อที่ต่ำ Yield curve กลับด้านมักเกิดขึ้นก่อนที่เศรษฐกิจจะเข้าสู่ภาวะถดถอย - ผลตอบแทนของตลาดหุ้น (Stock Market Performance)

แม้ว่าตลาดหุ้นกับเศรษฐกิจจะไม่ได้เคลื่อนไหวไปในทิศทางเดียวกันเสมอไป แต่ความไม่แน่นอนทางเศรษฐกิจอาจทำให้นักลงทุนเทขายหุ้น

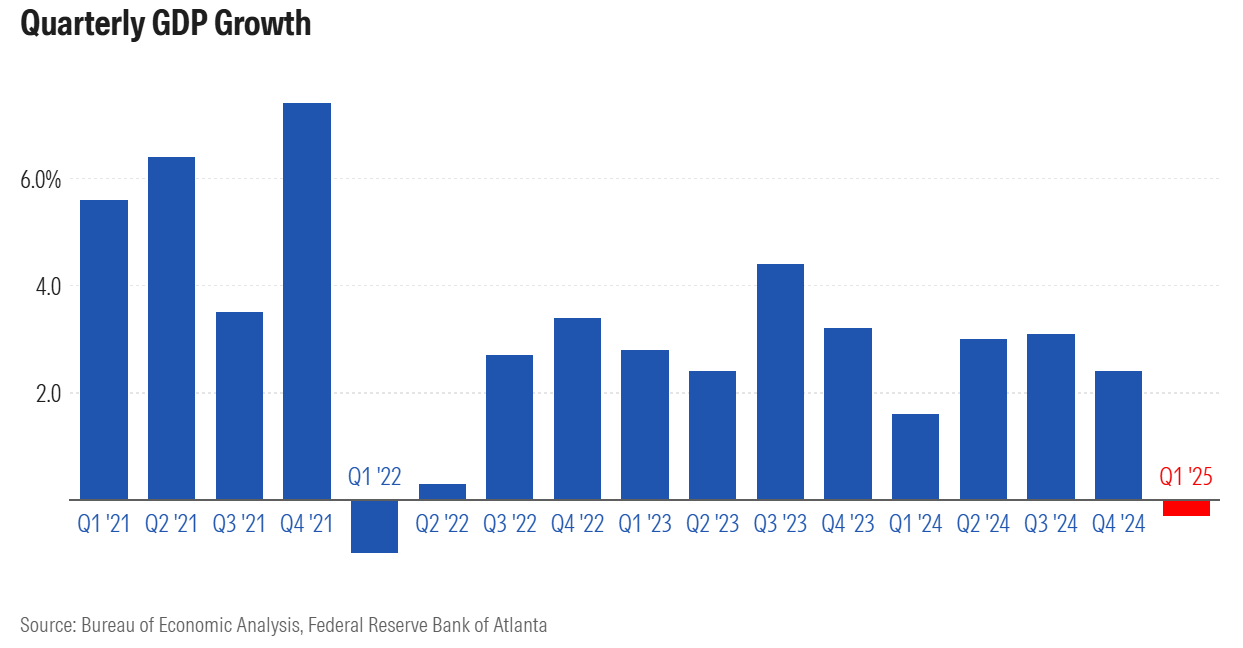

GDP หดตัวแล้ว แต่ยังไม่ถึงขั้นน่าตกใจ

ข้อมูล ณ วันที่ 31 มีนาคม 2025

ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) เป็นมาตรวัดที่สำคัญของสุขภาพทางเศรษฐกิจ โดยวัดมูลค่าทางการเงินของสินค้าและบริการทั้งหมดที่ผลิตในประเทศในช่วงเวลาหนึ่ง GDP ที่เติบโตแบบปีต่อปีสะท้อนถึงเศรษฐกิจที่แข็งแกร่ง ขณะที่การเติบโตที่ชะลอตัวหรือการหดตัวของ GDP อาจเป็นเหตุให้ต้องกังวล

ข้อมูลเบื้องต้นเกี่ยวกับ GDP ที่เผยแพร่เมื่อวันที่ 30 เมษายน โดยสำนักวิเคราะห์เศรษฐกิจแห่งสหรัฐฯ (US Bureau of Economic Analysis) ระบุว่า การเติบโตทางเศรษฐกิจในไตรมาสแรกของปี 2025 หดตัวในอัตรา 0.3% ซาราห์ แฮนเซน ผู้สื่อข่าวอาวุโสจากมอร์นิ่งสตาร์ระบุว่า การหดตัวครั้งนี้ส่วนใหญ่เกิดจากการนำเข้าสินค้าที่พุ่งสูงขึ้น เนื่องจากบริษัทในสหรัฐฯ เร่งกักตุนสินค้าไว้ล่วงหน้า ก่อนที่ภาษีศุลกากรในวงกว้างจะมีผลบังคับใช้ ดังนั้น การหดตัวของ GDP ครั้งนี้จึงไม่น่าจะเป็นสัญญาณเตือนภัยเศรษฐกิจถดถอยในทันที

อย่างไรก็ตาม ยังมีสัญญาณที่น่ากังวลบางประการในข้อมูลการเติบโตของ GDP โดยรวม เช่น การบริโภคภาคเอกชนเติบโตในอัตราช้าที่สุดในรอบเกือบสองปี ซึ่งอาจสะท้อนถึงความเชื่อมั่นของผู้บริโภคที่ยังไม่มั่นคง

การใช้จ่ายของผู้บริโภคสวนทางกับความเชื่อมั่นของผู้บริโภค

ข้อมูล ณ วันที่ 31 มีนาคม 2025

การใช้จ่ายของผู้บริโภคคิดเป็นเกือบ 70% ของ GDP สหรัฐฯ ซึ่งถือเป็นองค์ประกอบที่ใหญ่ที่สุดของเศรษฐกิจ และเป็นหนึ่งในปัจจัยสำคัญที่กำหนดสุขภาพทางเศรษฐกิจของประเทศ

ในไตรมาสแรกของปี 2025 การใช้จ่ายเพื่อการบริโภคส่วนบุคคลที่แท้จริง (Real Personal Consumption Expenditure) เพิ่มขึ้น 1.8% จากไตรมาสก่อนหน้า โดยปกติแล้ว การใช้จ่ายในไตรมาสแรกมักต่ำที่สุดในบรรดาทั้งสี่ไตรมาส เนื่องจากผู้บริโภคมักลดการใช้จ่ายหลังช่วงเทศกาล และเตรียมตัวสำหรับการเดินทางในฤดูร้อน

แม้ว่าข้อมูลการใช้จ่ายล่าสุดจะยังไม่ส่งสัญญาณเตือน แต่ความเชื่อมั่นของผู้บริโภคกลับลดลงอย่างชัดเจน ดังที่แฮนเซนระบุไว้ ผู้บริโภคมีมุมมองในเชิงลบ แต่ความรู้สึกเชิงลบนั้นยังไม่สะท้อนออกมาในรูปแบบของการลดการใช้จ่าย คำถามที่นักเศรษฐศาสตร์กำลังพิจารณาในตอนนี้ก็คือ ข้อมูลการใช้จ่ายจะตามทันความรู้สึกเชิงลบของผู้บริโภคในไม่ช้าหรือไม่

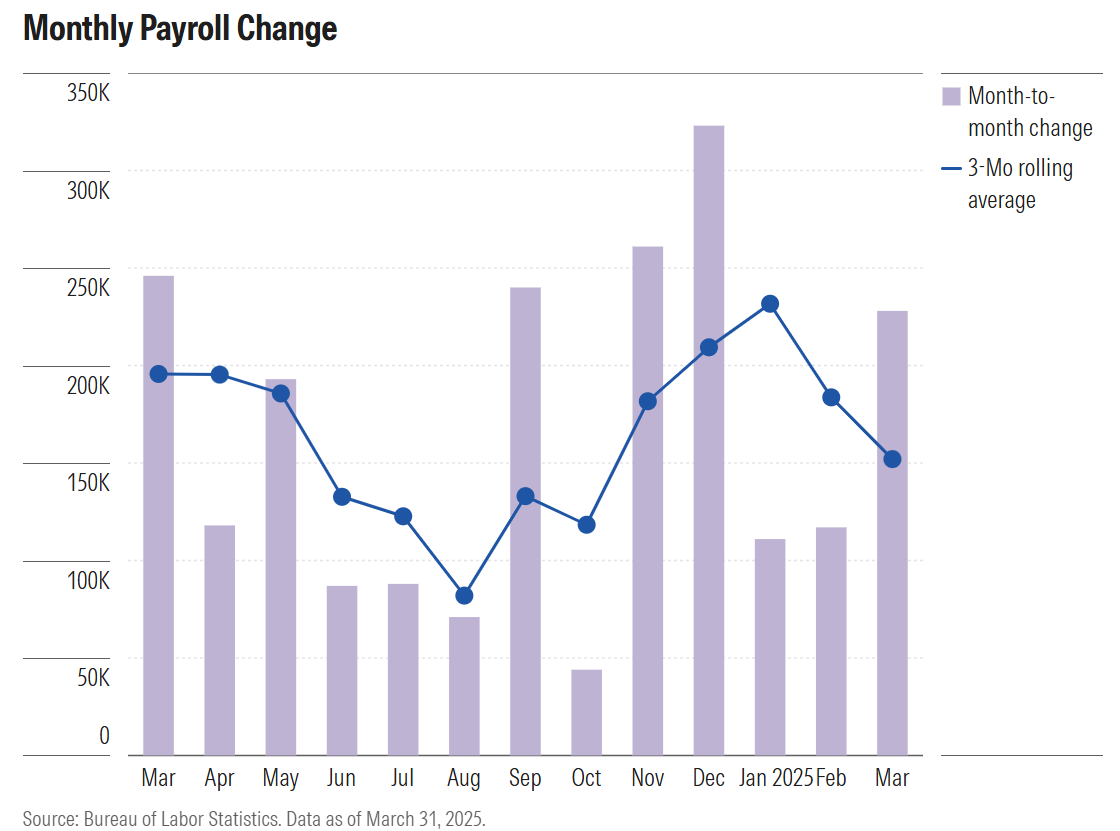

ตลาดแรงงานยังคงแข็งแกร่ง แต่แนวโน้มนโยบายอาจส่งผลกระทบในอนาคต

ข้อมูล ณ วันที่ 31 มีนาคม 2025

มีหลายวิธีในการประเมินสุขภาพของตลาดแรงงานสหรัฐฯ ซึ่งมีความเชื่อมโยงโดยตรงกับสุขภาพของเศรษฐกิจโดยรวม โดยหนึ่งในตัวชี้วัดหลักคือการเติบโตของการจ้างงาน รายงานการจ้างงานนอกภาคเกษตรรายเดือน (Nonfarm Payrolls) จากสำนักสถิติแรงงานสหรัฐฯ (Bureau of Labor Statistics) แสดงการเปลี่ยนแปลงของจำนวนแรงงานในสหรัฐฯ โดยไม่รวมบางกลุ่ม เช่น ภาคเกษตร ทหารประจำการ และผู้ประกอบอาชีพอิสระ

รายงานการจ้างงานนอกภาคเกษตรในเดือนเมษายนระบุว่า ตลาดแรงงานของสหรัฐฯ ยังคงเพิ่มการจ้างงานในอัตราที่มั่นคง แม้จะชะลอตัวลงเมื่อเทียบกับเดือนมีนาคม อย่างไรก็ตาม เบลล่า อัลเบรชท์ จากมอร์นิ่งสตาร์ชี้ว่า การลดจำนวนพนักงานภาครัฐ นโยบายการค้าระหว่างประเทศที่เปลี่ยนแปลงอย่างรวดเร็ว และความไม่แน่นอนด้านนโยบายตรวจคนเข้าเมือง อาจทำให้ตลาดแรงงานเริ่มชะลอตัวในอีกไม่กี่เดือนข้างหน้า

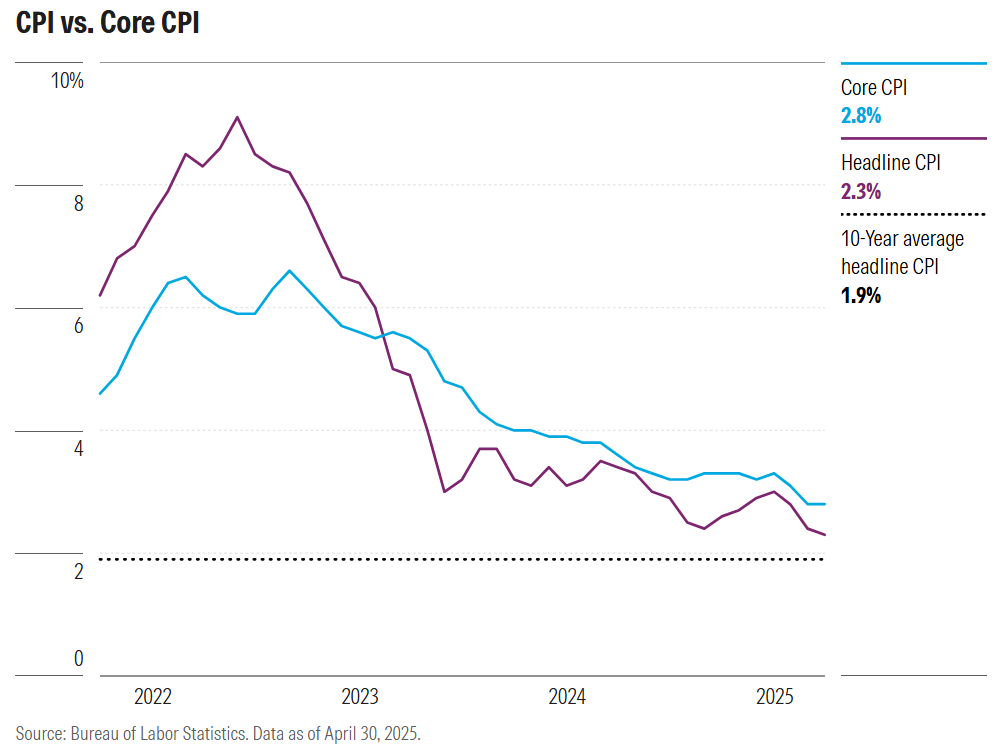

เงินเฟ้อยังคงสูงกว่าเป้าหมายของเฟดเล็กน้อยที่ 2%

ข้อมูล ณ วันที่ 30 เมษายน 2025

ดัชนีราคาผู้บริโภค (Consumer Price Index: CPI) เพิ่มขึ้น 2.3% ในเดือนเมษายนเมื่อเทียบกับช่วงเดียวกันของปีก่อน หากเทียบแบบรายเดือน CPI เพิ่มขึ้น 0.2% ส่วน Core CPI ซึ่งไม่รวมราคาสินค้าที่มีความผันผวนอย่างอาหารและพลังงาน เพิ่มขึ้น 2.8% จากปี 2024

ยังต้องใช้เวลาอีกระยะหนึ่งกว่าจะเห็นผลกระทบด้านราคาอย่างเต็มที่จากการขึ้นภาษีศุลกากร หากเงินเฟ้อเพิ่มสูงขึ้น ธนาคารกลางสหรัฐฯ (Fed) อาจมีแนวโน้มที่จะปรับขึ้นอัตราดอกเบี้ยเพื่อควบคุมเงินเฟ้อ อย่างไรก็ตาม การดำเนินนโยบายดังกล่าวอาจไม่เหมาะสมในภาวะที่เศรษฐกิจกำลังชะลอตัว

นักวิเคราะห์คาดว่าเฟดจะเริ่มลดดอกเบี้ยในเดือนกรกฎาคม

ข้อมูล ณ วันที่ 30 เมษายน 2025

ธนาคารกลางสหรัฐฯ (Federal Reserve) มีพันธกิจหลัก 2 ประการ ได้แก่ การส่งเสริมการจ้างงานสูงสุด และการรักษาเสถียรภาพของราคา โดยเฟดมักตั้งเป้าให้อัตราเงินเฟ้อระยะยาวอยู่ที่ 2% ต่อปี วัดโดยดัชนีราคาการบริโภคส่วนบุคคล (Personal Consumption Expenditures Price Index: PCE) อย่างไรก็ตาม เป้าหมายของการมีการจ้างงานสูงควบคู่กับเงินเฟ้อต่ำนั้นมักขัดแย้งกัน ทำให้การดำเนินนโยบายเป็นเรื่องของการสร้างสมดุล

เพรสตัน คาลด์เวลล์ นักเศรษฐศาสตร์อาวุโสของมอร์นิ่งสตาร์ สหรัฐฯ อธิบายว่า เฟดยังคงรอดูผลกระทบจากมาตรการขึ้นภาษี (tariff shock) ก่อนที่จะตัดสินใจเปลี่ยนนโยบายดอกเบี้ย ในการประชุมครั้งล่าสุด ประธานเฟด เจอโรม พาวเวลล์ ย้ำอยู่หลายครั้งถึงความจำเป็นในการ “รอให้เห็นความชัดเจนมากกว่านี้” คาลด์เวลล์คาดว่าเฟดจะรอข้อมูลผลกระทบจากภาษีอีกประมาณ 2 ถึง 3 เดือน ก่อนที่จะเริ่มลดอัตราดอกเบี้ย

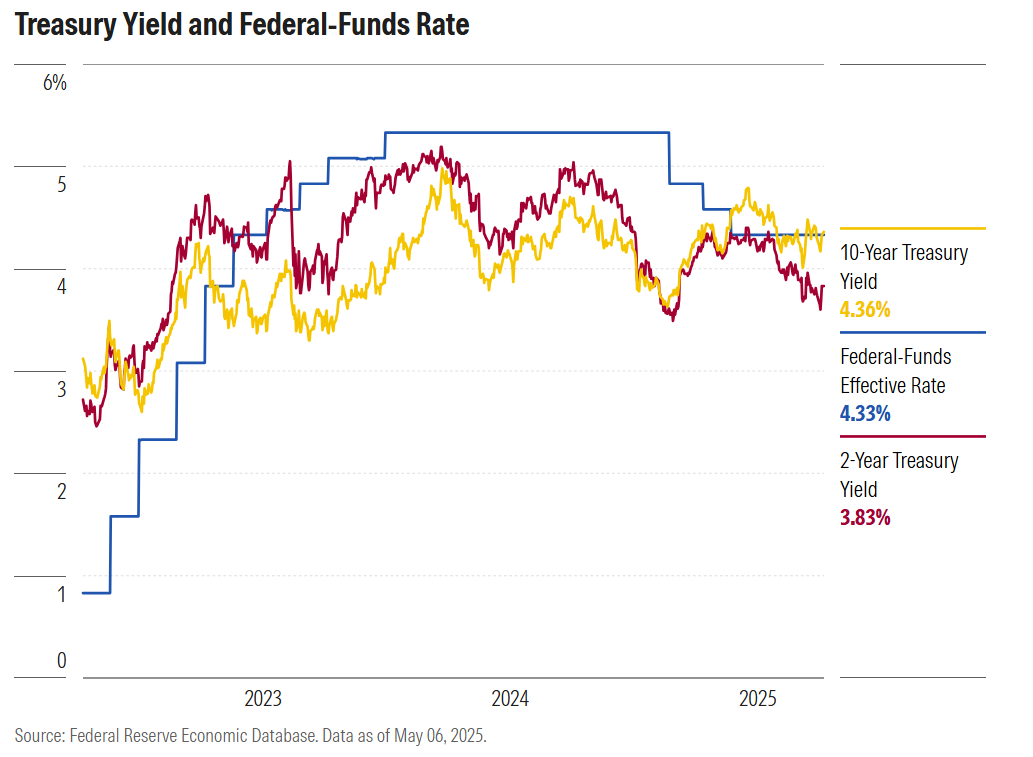

ส่วนต่างอัตราผลตอบแทนพันธบัตรกลับด้าน สะท้อนอัตราผลตอบแทนระยะสั้นที่สูงกว่า

ข้อมูล ณ วันที่ 15 พฤษภาคม 2025

ส่วนต่างอัตราผลตอบแทนพันธบัตร (Yield Curve) คือการวัดอัตราผลตอบแทนจนถึงวันครบกำหนดของพันธบัตรในช่วงเวลาต่างๆ โดยทั่วไปเส้นกราฟนี้จะลาดขึ้นไปทางขวา เนื่องจากนักลงทุนต้องการผลตอบแทนที่สูงขึ้นเพื่อแลกกับความเสี่ยงที่เพิ่มขึ้นเมื่อถือพันธบัตรระยะยาวขึ้น ส่วนต่างอัตราผลตอบแทนกลับด้าน (Inverted Yield Curve) มักเป็นสัญญาณบ่งชี้ถึงความคาดหวังว่าอัตราดอกเบี้ยในอนาคตจะลดลง รวมถึงการเติบโตทางเศรษฐกิจและเงินเฟ้อที่ต่ำลง

ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี กับ 3 เดือน เป็นมาตรวัดที่ใช้กันทั่วไปเพื่อประเมินรูปร่างของส่วนต่างอัตราผลตอบแทน หากส่วนต่างนี้เป็นค่าลบ หมายความว่าเส้นกราฟส่วนต่างอัตราผลตอบแทนกลับด้าน เพราะพันธบัตรอายุ 10 ปีมีผลตอบแทนน้อยกว่าพันธบัตรอายุ 3 เดือน ซึ่งในอดีตส่วนต่างลบนี้มักเกิดขึ้นก่อนภาวะเศรษฐกิจถดถอย

อัตราผลตอบแทนพันธบัตรระยะสั้นมีความเกี่ยวข้องใกล้ชิดกับอัตราดอกเบี้ยนโยบายระยะสั้นของเฟด เมื่อเฟดปรับขึ้นอัตราดอกเบี้ยในปี 2022 เพื่อควบคุมเงินเฟ้อ อัตราผลตอบแทนพันธบัตรระยะสั้นก็เพิ่มสูงตามไปด้วย ในปี 2024 อัตราผลตอบแทนพันธบัตรส่วนใหญ่ปรับตัวเพิ่มขึ้นจากการลดอัตราดอกเบี้ยของเฟด แต่ในปี 2025 ความไม่แน่นอนทำให้อัตราผลตอบแทนพันธบัตรระยะยาวมีความผันผวน

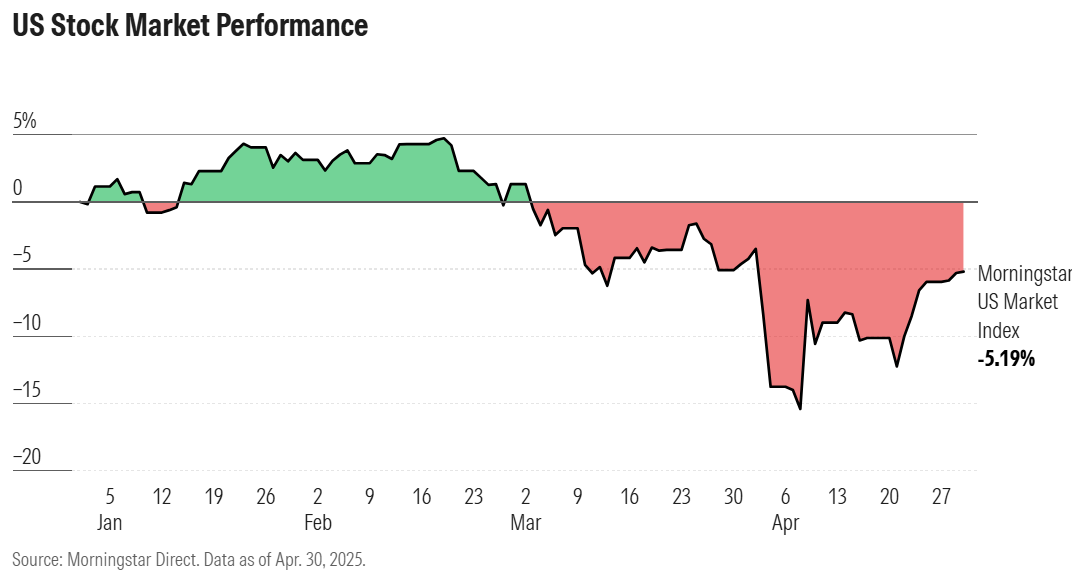

ความผันผวนของตลาดหุ้นสงบลง แต่บรรดานักวิเคราะห์คาดว่าจะมีความผันผวนเพิ่มเติมตามมา

ข้อมูล ณ วันที่ 30 เมษายน 2025

หลายคนอาจคิดว่าตลาดหุ้นและเศรษฐกิจจะเคลื่อนไหวไปในทิศทางเดียวกันเสมอ แต่มีเหตุผลหลายประการที่ทำให้เป็นเช่นนั้นไม่ได้:

- ตลาดหุ้นไม่ได้เป็นตัวแทนของทุกคนที่มีส่วนร่วมในเศรษฐกิจ และส่วนใหญ่อยู่ในมือของบุคคลที่ร่ำรวยมากที่สุด

- ตลาดหุ้นประกอบด้วยบริษัทขนาดใหญ่เป็นหลัก ขณะที่ธุรกิจขนาดเล็กซึ่งเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจสหรัฐฯ กลับไม่ได้รับการสะท้อนอย่างเต็มที่

- ราคาหุ้นสะท้อนความเชื่อมั่นของนักลงทุนต่ออนาคต ขณะที่การใช้จ่ายและการจ้างงานเป็นตัวชี้วัดสภาพเศรษฐกิจในปัจจุบัน

แม้ว่าตลาดหุ้นและเศรษฐกิจจะมีความสัมพันธ์และมีผลกระทบซึ่งกันและกัน แต่สถานะของอย่างใดอย่างหนึ่งไม่ได้บอกเล่าภาพรวมทั้งหมดของอีกฝ่ายหนึ่ง อย่างไรก็ตาม การติดตามตลาดหุ้นก็ยังเป็นเรื่องสำคัญในช่วงที่ความกังวลเรื่องภาวะถดถอยเริ่มเกิดขึ้น

หลังจากที่ประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศขึ้นภาษีศุลกากรในต้นเดือนเมษายน ตลาดหุ้นก็ร่วงอย่างรวดเร็วในสัปดาห์ถัดมา โดยดัชนี Morningstar US Market Index ลดลง 20% จากระดับสูงสุด แต่หลังจากนั้นตลาดกลับฟื้นตัวขึ้นหลังมีการประกาศหยุดพักการใช้ภาษีศุลกากรเป็นเวลา 90 วัน ในที่สุดหุ้นก็กลับมาฟื้นตัวจนเทียบเท่าระดับสิ้นเดือนมีนาคม เดฟ เซเกร่า หัวหน้านักกลยุทธ์ตลาดหุ้นสหรัฐฯ ของมอร์นิ่งสตาร์คาดการณ์ว่าจะมีความผันผวนเพิ่มขึ้นอีกเมื่อการเจรจาภาษีศุลกากรยังคงดำเนินต่อไป

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QO44ASK26FBADNWQYUZ343ZMJY.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/ZETUHQREJZHWRJ7WYHE5JGKPP4.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QKA3OWDPFRFN7HXKRYFWNPME5A.png)